finance

financeSimilar presentations:

Инвестиции в портфель облигаций

1. Тема 3. Инвестиции в портфель облигаций

2.

Дюрация и показатель выпуклости портфеляP1, P2 ,..., Pm - цены облигации (t = 0)

V j - сумма, затраченная на приобретение облигации j

- го

вида (j = 1,2,…,m)

(V1,V2 ,...,Vm )

V

- портфель облигаций

m

V j

- стоимость портфеля

j 1

kj

xj

Vj

- количество облигаций j – го вида

Pj

Vj

V

m

- доля облигаций j – го вида

xj 1

j 1

3.

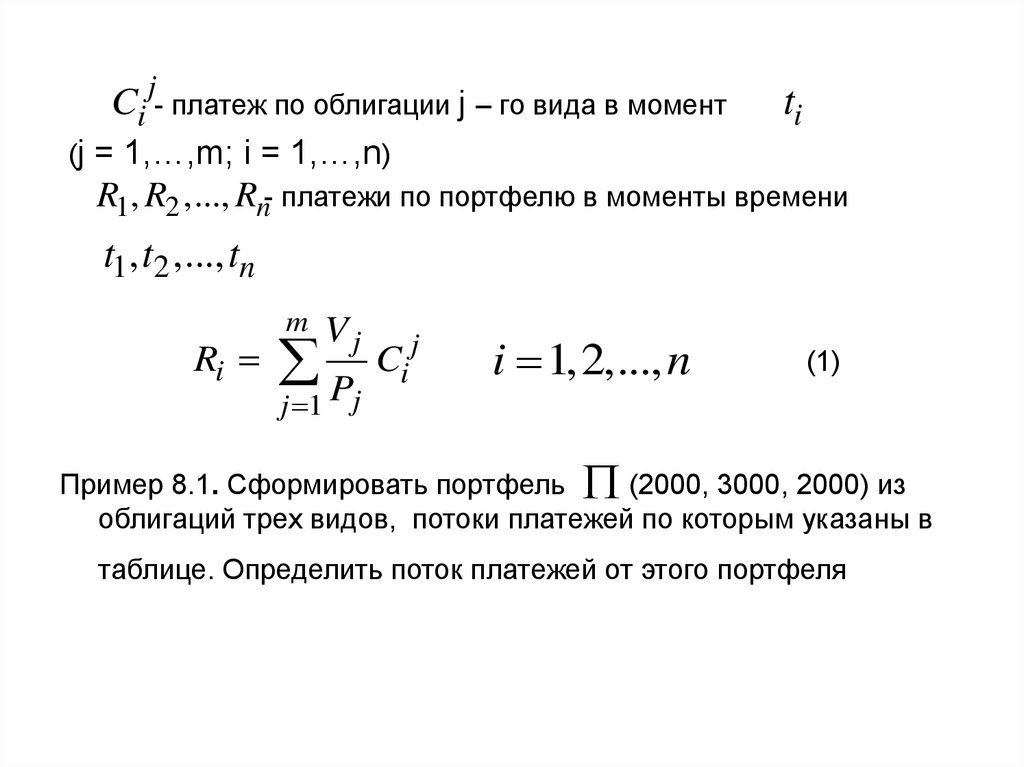

Ci j- платеж по облигации j – го вида в моментti

(j = 1,…,m; i = 1,…,n)

R1, R2 ,..., Rn- платежи по портфелю в моменты времени

t1, t2 ,..., tn

Ri

m

Vj

P

j 1 j

Cij

i 1,2,..., n

(1)

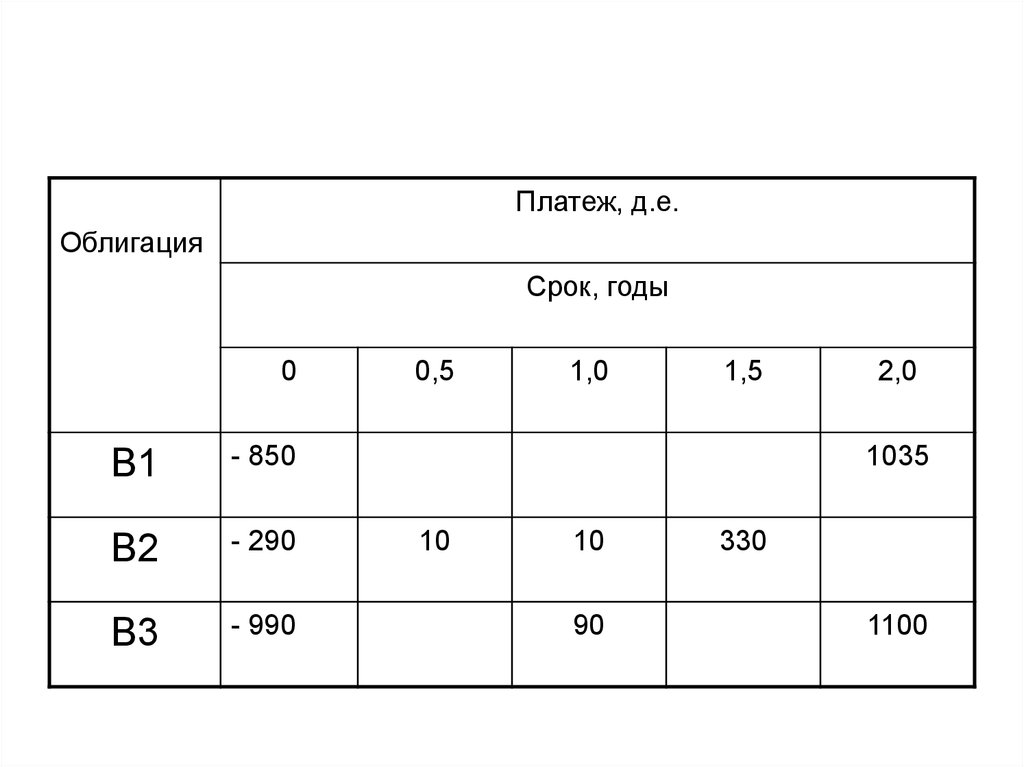

Пример 8.1. Сформировать портфель

(2000, 3000, 2000) из

облигаций трех видов, потоки платежей по которым указаны в

таблице. Определить поток платежей от этого портфеля

4.

Платеж, д.е.Облигация

Срок, годы

0

В1

- 850

В2

- 290

В3

- 990

0,5

1,0

1,5

2,0

1035

10

10

90

330

1100

5.

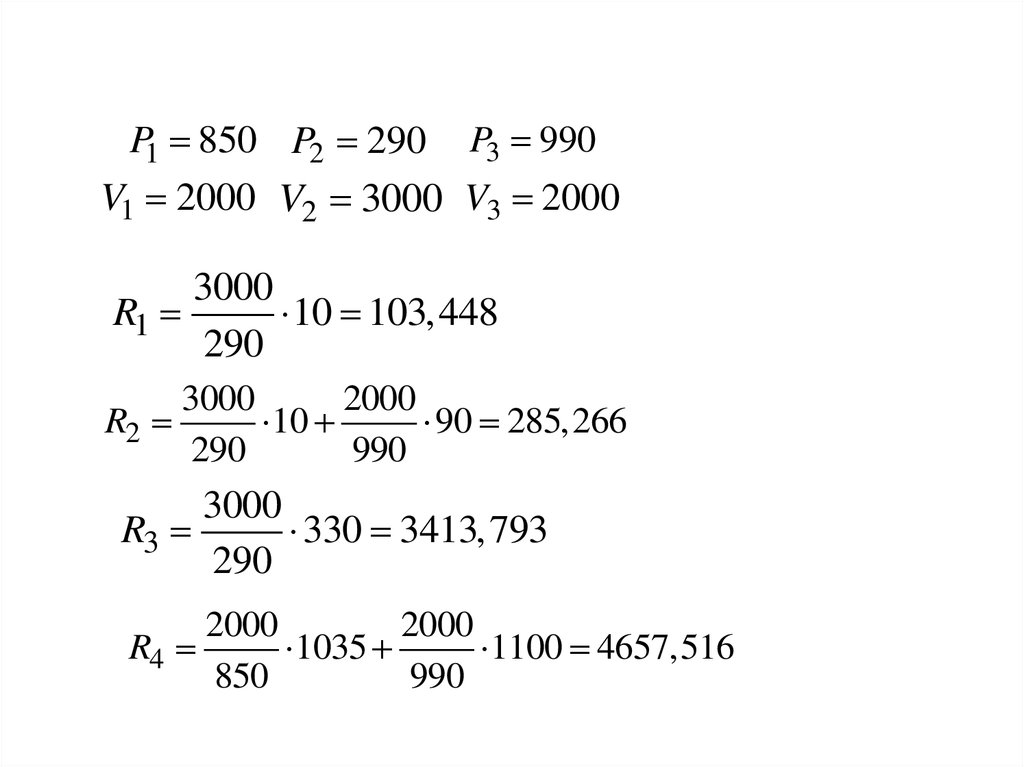

P1 850 P2 290 P3 990V1 2000 V2 3000 V3 2000

3000

R1

10 103,448

290

3000

2000

R2

10

90 285,266

290

990

3000

R3

330 3413,793

290

2000

2000

R4

1035

1100 4657,516

850

990

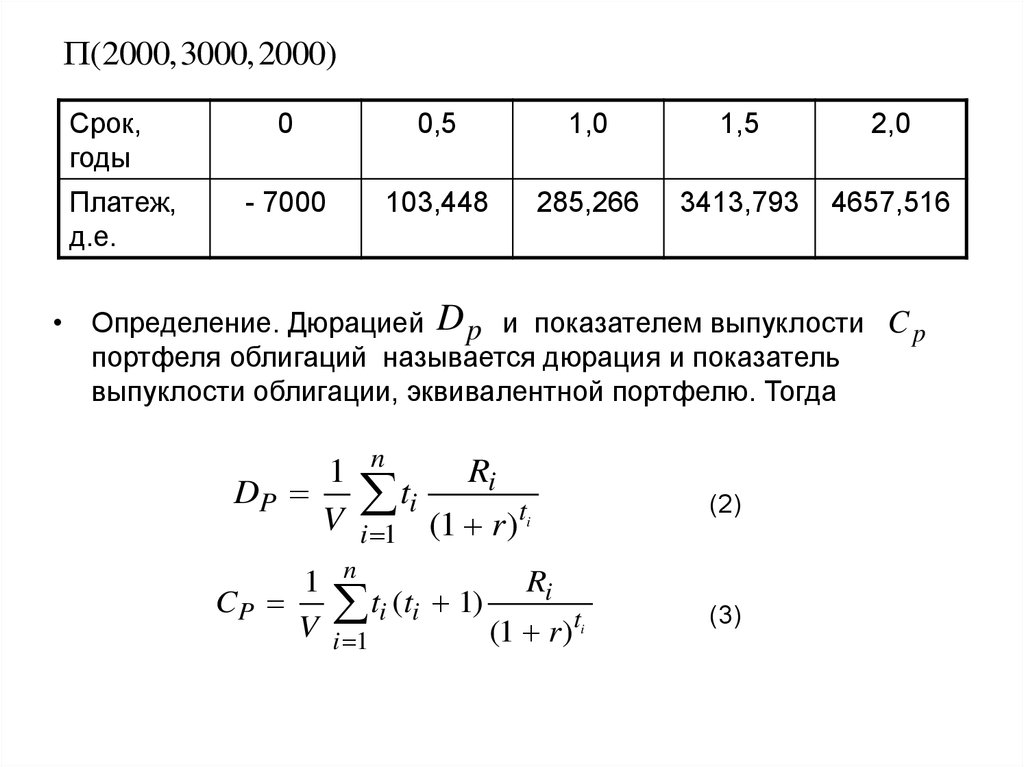

6.

(2000,3000,2000)Срок,

годы

Платеж,

д.е.

0

0,5

1,0

1,5

2,0

- 7000

103,448

285,266

3413,793

4657,516

• Определение. Дюрацией D p и показателем выпуклости C p

портфеля облигаций называется дюрация и показатель

выпуклости облигации, эквивалентной портфелю. Тогда

1

DP

V

1

CP

V

n

Ri

ti (1 r )t

i 1

n

(2)

i

Ri

ti (ti 1) (1 r)t

i 1

i

(3)

7.

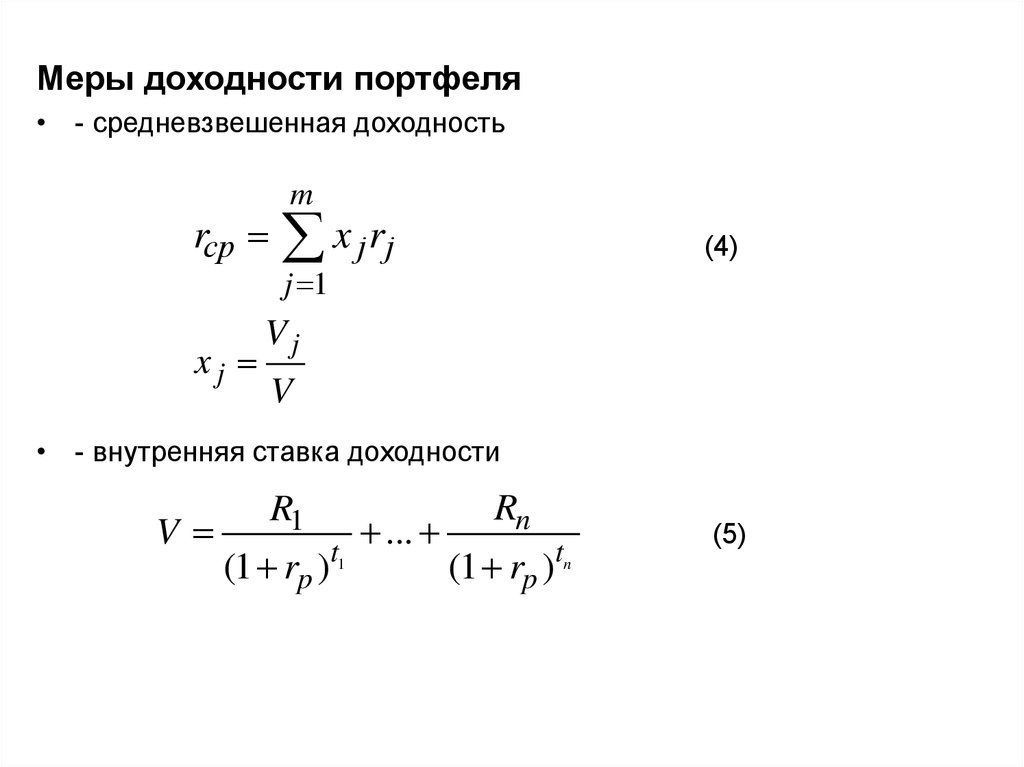

Меры доходности портфеля• - средневзвешенная доходность

m

rср x j rj

(4)

j 1

xj

Vj

V

• - внутренняя ставка доходности

V

R1

(1 rp )

t1

...

Rn

(1 rp )

tn

(5)

8.

Пример 2. Для портфеля облигаций (2000,3000, 2000) из

примера 1 рассчитать rcp и rp , если внутренние доходности

облигаций В1, В2, В3 равны соответственно: r1 = 0,10347;

r=2 0,13798;

r=30,10053.

Решение

2000

3000

2000

rср

r1

r2

r3 0.1174

7000

7000

7000

700

103,448

(1 rp )0,5

285,266 3413,793 4657,516

1,5

(1 rp ) (1 rp )

(1 rp )2

9. Свойства дюрации и показателя выпуклости портфеля облигаций

Пусть дан портфель• Первое свойство

(V1,V2 ,...,Vm )

DP

CP

xj

Vj

V

m

x jDj

j 1

(6)

m

xjCj

j 1

(7)

- доля облигаций j-го вида

10.

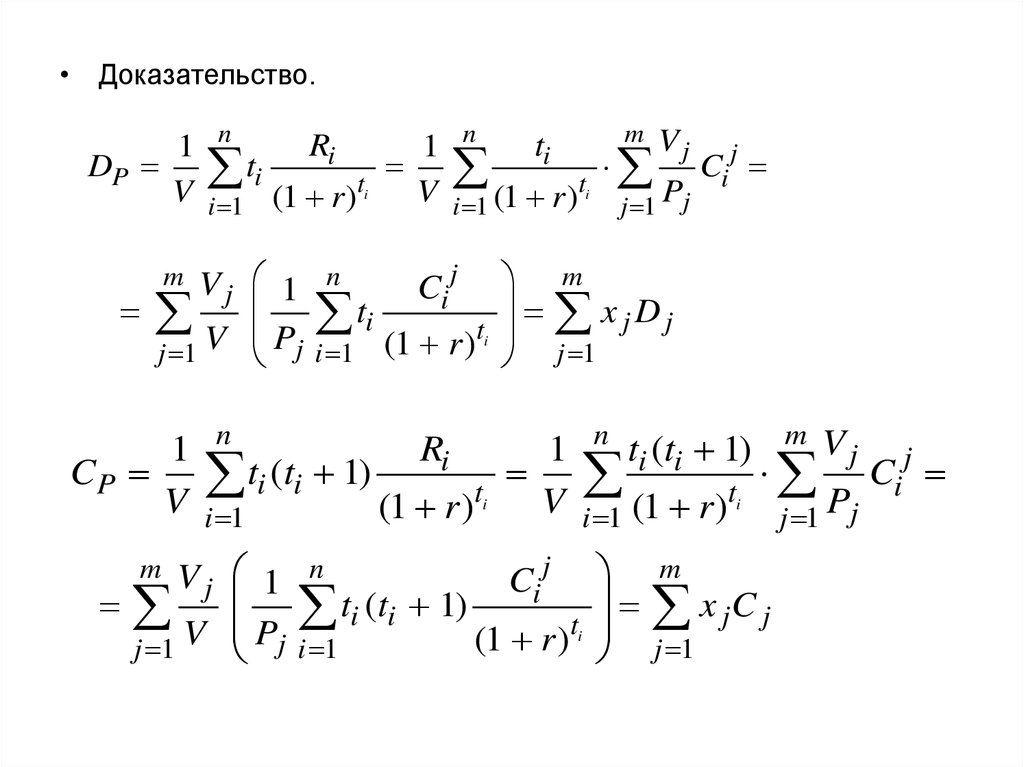

• Доказательство.1

DP

V

n

Ri

1

ti (1 r)ti V

i 1

Vj 1

j 1 V Pj

m

1

CP

V

m

ti

(1 r)t

i 1

Ci j

Ri

xjDj

j 1

n

ti (ti 1)

(1 r)t

i 1

ti (ti 1) (1 r )ti

i 1

Ci j

Ci j

m

1

ti (ti 1) (1 r)ti V

i 1

n

Vj

j 1 Pj

i

ti (1 r )ti

i 1

n

n

Vj 1

j 1 V Pj

m

n

i

m

x jC j

j 1

m

Vj

j 1 Pj

Ci j

11.

• Второе свойствоDP

min D j

j

CP

min C j

j

max D j

j

max C j

j

• Доказательство

DP

DP

m

m

j 1

j 1

m

m

j 1

j 1

D j x j max D j

x j D j max

j

j

D j x j min D j

x j D j min

j

j

12.

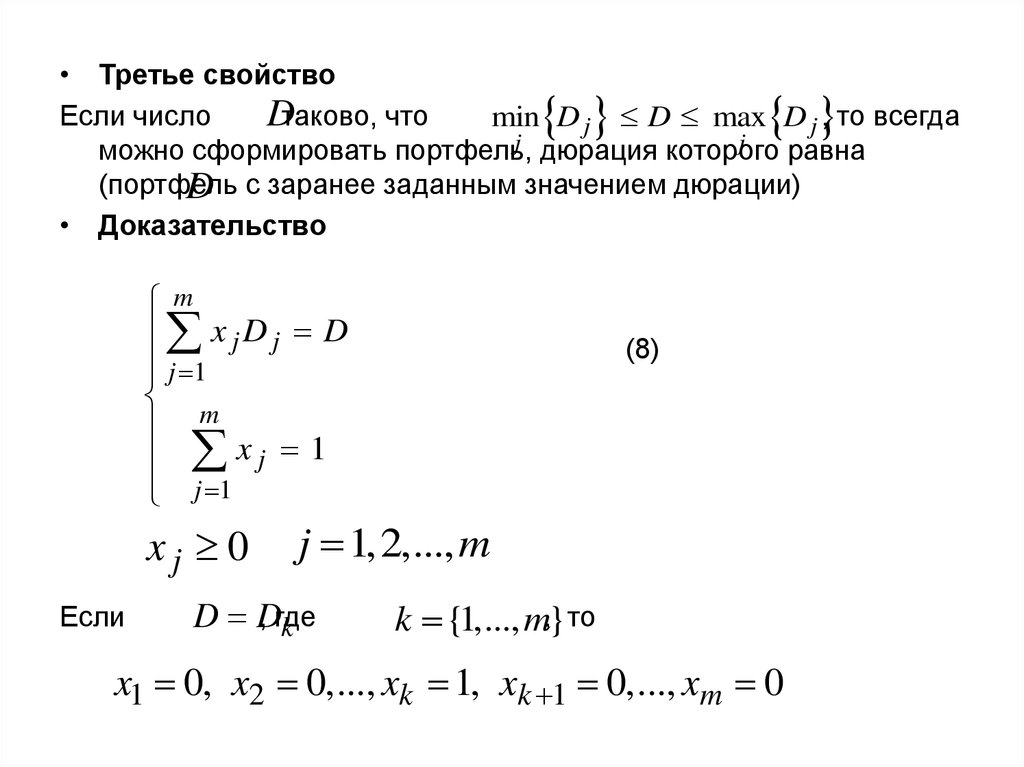

• Третье свойствоЕсли число

Dтаково, что

min D j D max D j , то всегда

j дюрация которого

j

можно сформировать портфель,

равна

(портфель

D с заранее заданным значением дюрации)

• Доказательство

m

x jD j D

j 1

m

xj 1

j 1

xj 0

Если

(8)

j 1,2,..., m

, где

D D

k

k {1,..., m,} то

x1 0, x2 0,..., xk 1, xk 1 0,..., xm 0

13.

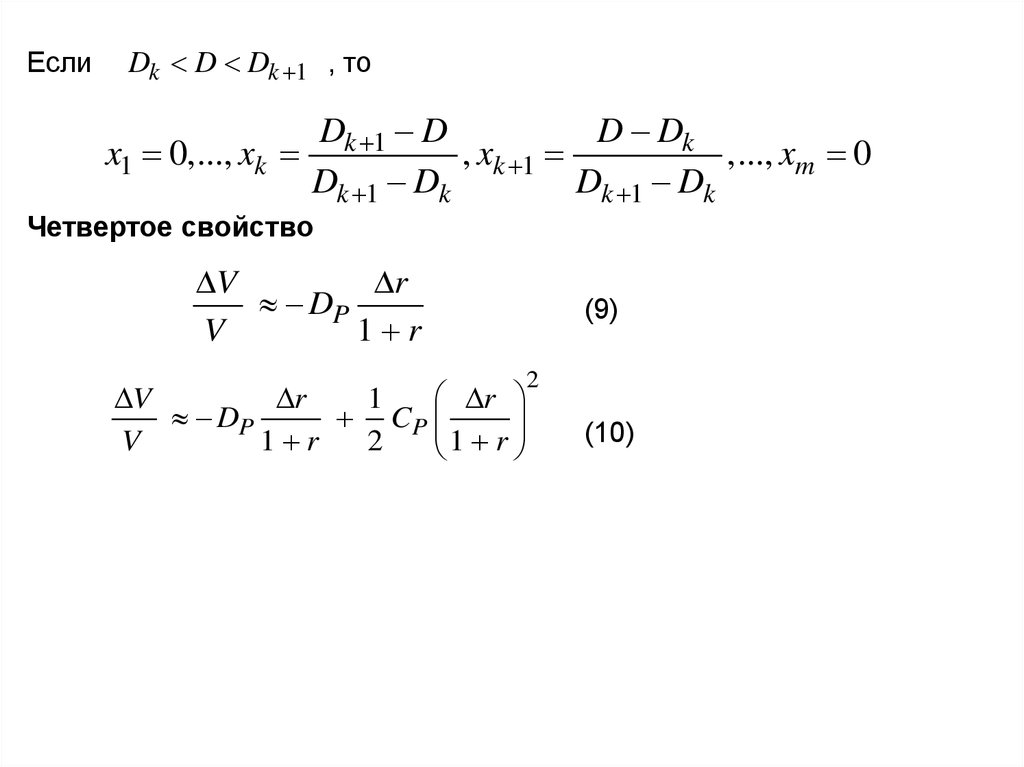

ЕслиDk D Dk 1 , то

Dk 1 D

D Dk

x1 0,..., xk

, xk 1

,..., xm 0

Dk 1 Dk

Dk 1 Dk

Четвертое свойство

V

r

DP

V

1 r

r

V

r

1

DP

CP

V

1 r

2

1

r

(9)

2

(10)

14.

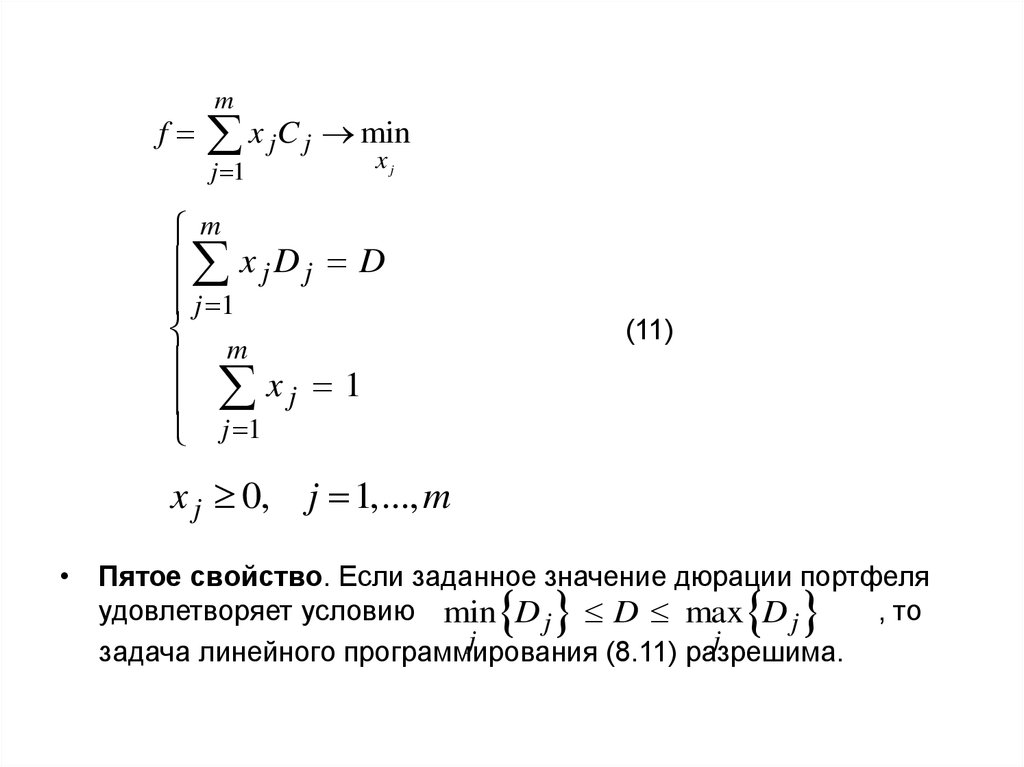

fm

x jC j min

x

j 1

j

m

x jD j D

j 1

m

xj 1

j 1

x j 0,

(11)

j 1,..., m

• Пятое свойство. Если заданное значение дюрации портфеля

удовлетворяет условию min D j D max D j

, то

j

j

задача линейного программирования

(8.11) разрешима.

15.

Пусть T лет – срок, на который сформирован портфель облигаций(инвестиционный горизонт). Для оценки портфеля через t лет

после покупки, где t [0, T ] , используем понятие стоимости

инвестиции в портфель в момент t.

V ( r, t ) - планируемая стоимость инвестиции в портфель в момент t [0, T ]

t [0, T

V ( r, t ) - фактическая стоимость инвестиции в портфель в момент

V ( r, t )

i ; ti t

V ( r, t )

i ; ti t

Ri (1 r )

t ti

Ri (1 r )

V ( r, t ) Rt ( r ) Pt ( r )

V ( r, t ) Rt ( r ) Pt ( r )

t ti

i ; ti t (1

Ri

r)

ti t

Ri

ti t

(1

r

)

i ; ti t

(12)

(13)

16.

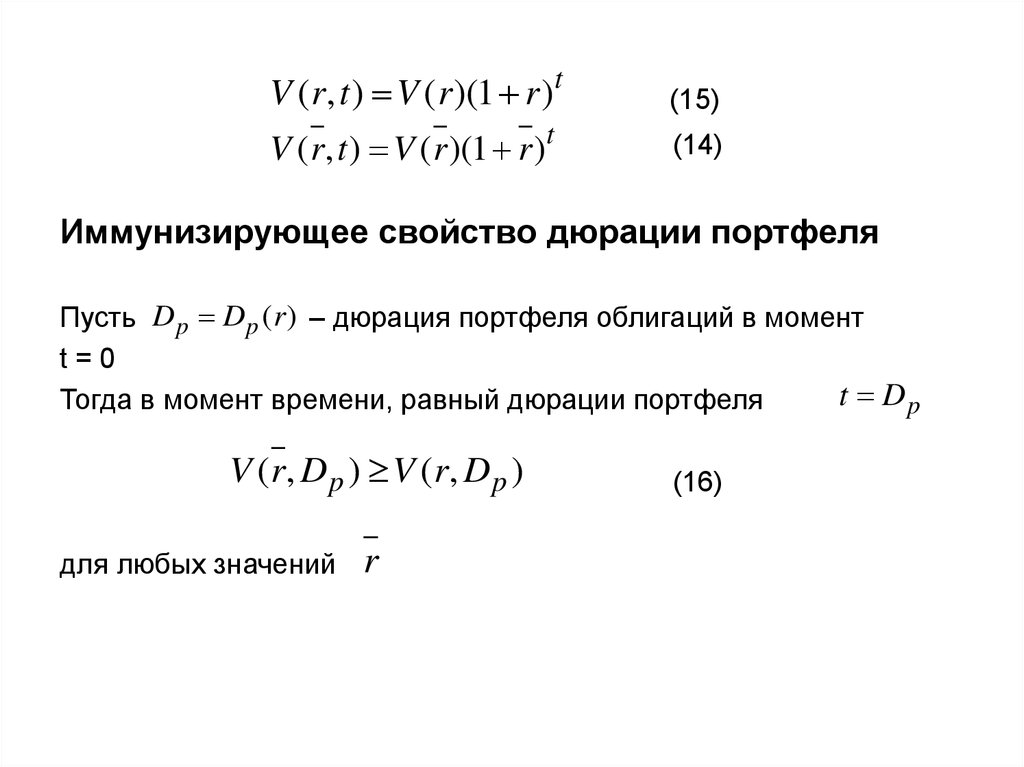

V ( r, t ) V ( r )(1 r )t(15)

V ( r, t ) V ( r )(1 r )t

(14)

Иммунизирующее свойство дюрации портфеля

Пусть D p D p ( r ) – дюрация портфеля облигаций в момент

t=0

t Dp

Тогда в момент времени, равный дюрации портфеля

V ( r, D p ) V ( r, D p )

для любых значений

r

(16)

17.

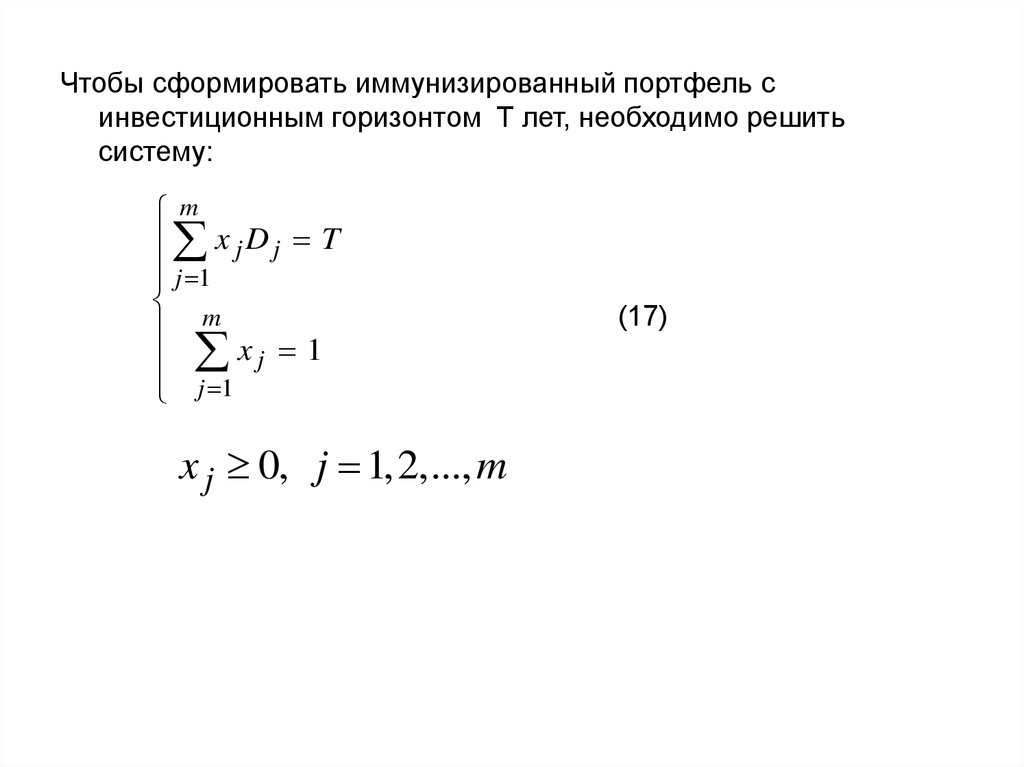

Чтобы сформировать иммунизированный портфель синвестиционным горизонтом T лет, необходимо решить

систему:

m

x jD j T

j 1

m

xj 1

j 1

x j 0, j 1,2,..., m

(17)

18.

Пример 8.3. Портфель формируется из купонных облигаций двухвидов, характеристики которых на момент покупки портфеля (t = 0)

приведены в таблице:

Облигация

N, д.е.

номинал

g

купонная

ставка

p

количество

купонных

выплат в

год

T, (годы)

срок

гашения

А1

100

5%

2

2

А2

100

8%

1

2

В облигации первого вида инвестировано 4000 д.е., в облигации

второго вида – 6000 д.е. В момент покупки портфеля безрисковые

процентные ставки для инвестиций на все сроки одинаковы и равны

9% годовых. Сразу после формирования портфеля процентные ставки

снизились до 8% годовых, и затем уже не изменялись.

19.

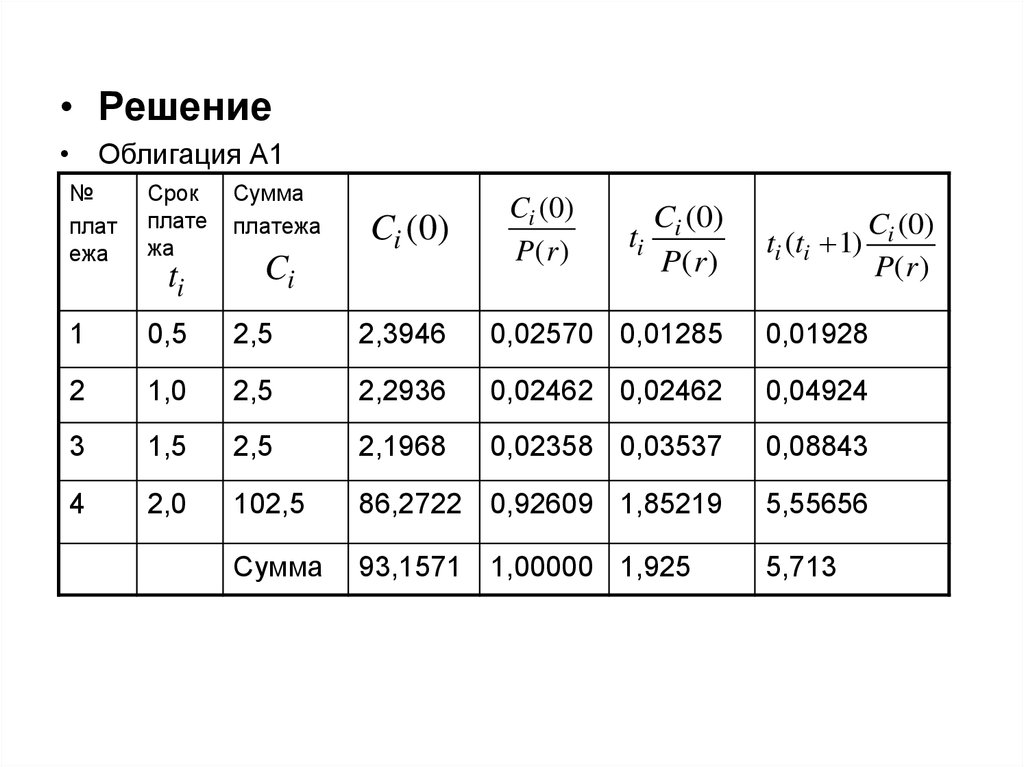

• Решение• Облигация А1

№

плат

ежа

Срок

плате

жа

Сумма

платежа

1

0,5

2,5

2

1,0

3

4

Ci (0)

P( r )

Ci (0)

P( r )

ti (ti 1)

2,3946

0,02570 0,01285

0,01928

2,5

2,2936

0,02462 0,02462

0,04924

1,5

2,5

2,1968

0,02358 0,03537

0,08843

2,0

102,5

86,2722 0,92609 1,85219

5,55656

Сумма

93,1571 1,00000 1,925

5,713

ti

Ci (0)

Ci

ti

Ci (0)

P( r )

20.

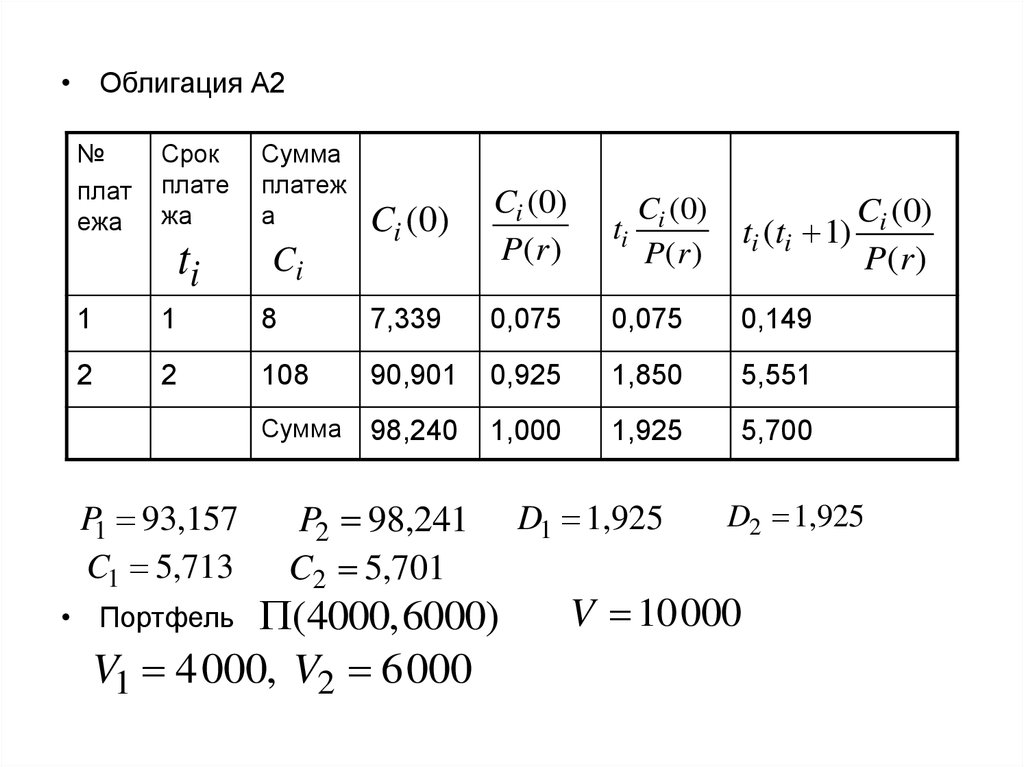

• Облигация А2№

плат

ежа

Срок

плате

жа

ti

Сумма

платеж

а

Ci (0)

Ci (0)

P( r )

Ci (0)

ti

P( r )

ti (ti 1)

Ci

1

1

8

7,339

0,075

0,075

0,149

2

2

108

90,901

0,925

1,850

5,551

Сумма

98,240

1,000

1,925

5,700

P1 93,157

C1 5,713

P2 98,241

C2 5,701

(4000,6000)

V1 4000, V2 6000

• Портфель

D1 1,925

Ci (0)

P( r )

D2 1,925

V 10000

21.

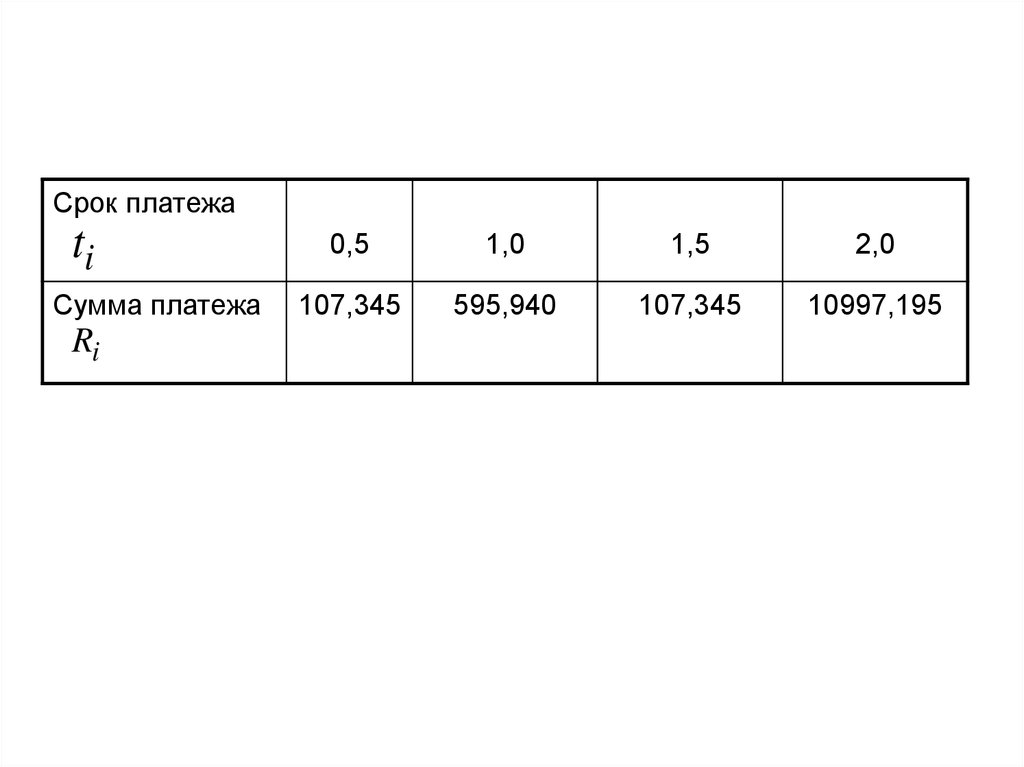

Срок платежаti

Сумма платежа

Ri

0,5

1,0

1,5

2,0

107,345

595,940

107,345

10997,195

22.

• РешениеПортфель

№

плат

ежа

Срок

плате

жа

1

0,5

2

Сумма

платежа

Ri (0)

V (r)

Ri (0)

V (r)

ti (ti 1)

107,345 102,82

0,01028 0,00514

0,00771

1,0

595,940 546,73

0,05467 0,05467

0,10935

3

1,5

107,345 94,33

0,00943 0,01415

0,03537

4

2,0

10997,1 9256,12 0,92561 1,85122

95

5,55367

Сумма

5,70610

ti

Ri (0)

Ri

10000,0 1,000

D p 1,92518, C p 5,7061

ti

1,92518

Ri (0)

V (r)

23.

xjVj

V

, j 1,2

DP

x1 0,4; x2 0,6

m

x j D j 0,4D1 + 0,6D2 =

j 1

=0,4 1,925032 + 0,6 1,925291 = 1,925187

CP

m

x jC j 0,4C1 +0,6C2 =

j 1

=0,4 5,71351+0,6 5,70117 = 5,70610

24.

r 9%r 0.01 D p 1.925 C p 5.706

2

0,01

V

( 0,01) 1

1,925187

5,70610

0,0179

V

1 0,09 2

1 0,09

V V (0.08) V (0.09)

V V (0.09) 10000

V(0,08) = V(0,09) + V(0,09)· 0,017902 = 10179,02

V (0.09,2) V (0,09)(1 0,09)2 11881,00

V (0.08;2) 107,345(1 0,08)1,5 595,940(1 0,08)

107,345(1 0,08)0,5 10997,195 11872,85

25.

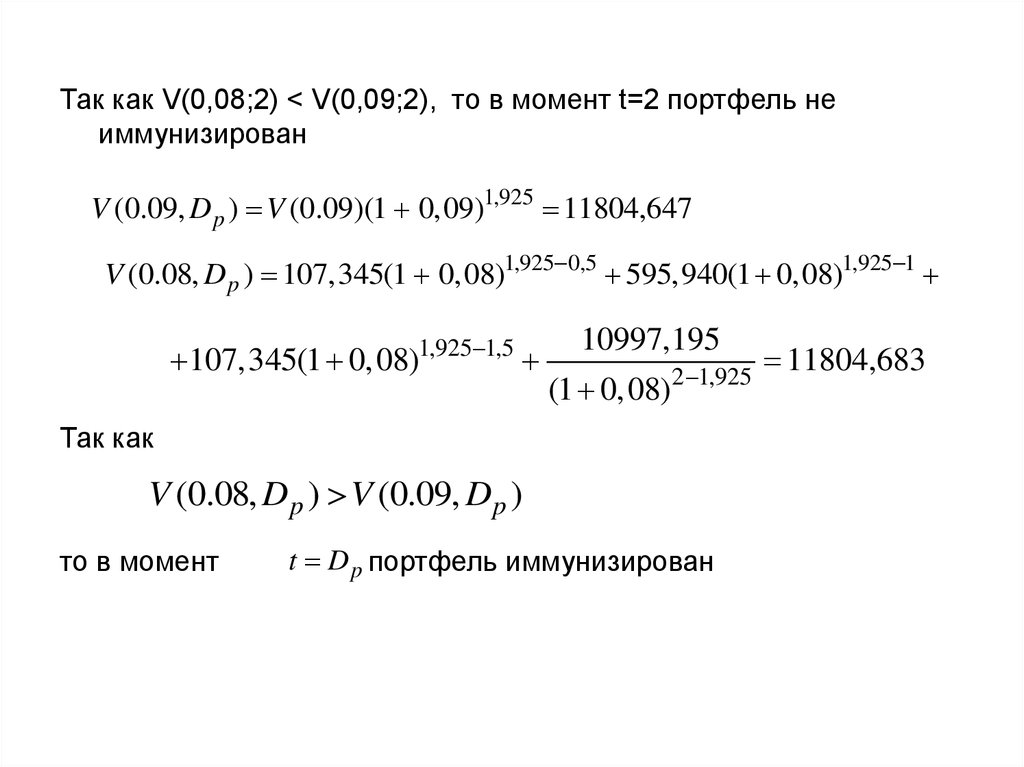

Так как V(0,08;2) < V(0,09;2), то в момент t=2 портфель неиммунизирован

V (0.09, D p ) V (0.09)(1 0,09)1,925 11804,647

V (0.08, D p ) 107,345(1 0,08)1,925 0,5 595,940(1 0,08)1,925 1

1,925 1,5

107,345(1 0,08)

10997,195

(1 0,08)

2 1,925

Так как

V (0.08, D p ) V (0.09, D p )

то в момент

t D p портфель иммунизирован

11804,683