По натурально-вещественному признаку")

")

")

")

")

economics

economicsSimilar presentations:

Основные и оборотные средства. Амортизация и износ

1. Тема. Основные и оборотные средства. Амортизация и износ.

2. План

1.Основнойкапитал

предприятия.

Нематериальные активы.

2.Износ,амортизация основного капитала.

3. Показатели эффективности использования

основного капитала.

3. 1.Основной капитал предприятия. Нематериальные активы.

4. Основной капитал предприятия

часть имущества, котороепредполагается

использовать

в течение

периода времени свыше

12 месяцев в качестве

средств

труда

для

производства и реализации

товаров (работ, услуг) или

для

управления

организацией.

5. 1) По натурально-вещественному признаку

Классификациясогласно ОКОФ :

основных

средств

6.

Наименование группыЗдания (кроме жилых)

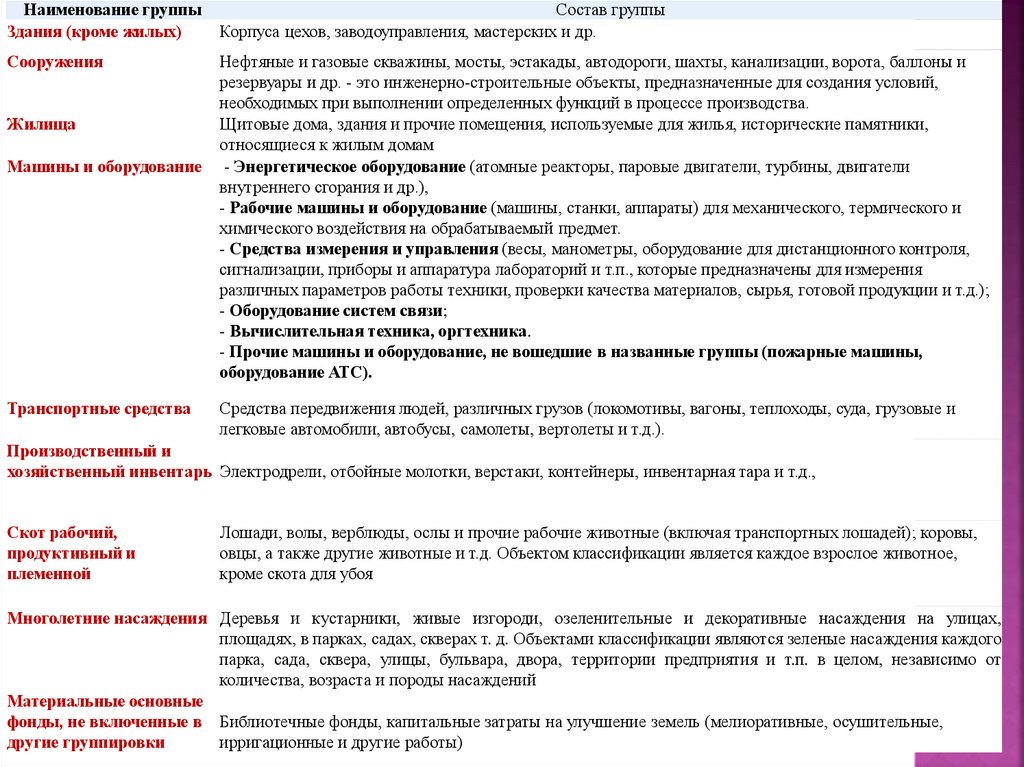

Состав группы

Корпуса цехов, заводоуправления, мастерских и др.

Сооружения

Нефтяные и газовые скважины, мосты, эстакады, автодороги, шахты, канализации, ворота, баллоны и

резервуары и др. - это инженерно-строительные объекты, предназначенные для создания условий,

необходимых при выполнении определенных функций в процессе производства.

Щитовые дома, здания и прочие помещения, используемые для жилья, исторические памятники,

относящиеся к жилым домам

- Энергетическое оборудование (атомные реакторы, паровые двигатели, турбины, двигатели

внутреннего сгорания и др.),

- Рабочие машины и оборудование (машины, станки, аппараты) для механического, термического и

химического воздействия на обрабатываемый предмет.

- Средства измерения и управления (весы, манометры, оборудование для дистанционного контроля,

сигнализации, приборы и аппаратура лабораторий и т.п., которые предназначены для измерения

различных параметров работы техники, проверки качества материалов, сырья, готовой продукции и т.д.);

- Оборудование систем связи;

- Вычислительная техника, оргтехника.

- Прочие машины и оборудование, не вошедшие в названные группы (пожарные машины,

оборудование АТС).

Жилища

Машины и оборудование

Транспортные средства

Средства передвижения людей, различных грузов (локомотивы, вагоны, теплоходы, суда, грузовые и

легковые автомобили, автобусы, самолеты, вертолеты и т.д.).

Производственный и

хозяйственный инвентарь Электродрели, отбойные молотки, верстаки, контейнеры, инвентарная тара и т.д.,

Скот рабочий,

продуктивный и

племенной

Лошади, волы, верблюды, ослы и прочие рабочие животные (включая транспортных лошадей); коровы,

овцы, а также другие животные и т.д. Объектом классификации является каждое взрослое животное,

кроме скота для убоя

Многолетние насаждения Деревья и кустарники, живые изгороди, озеленительные и декоративные насаждения на улицах,

площадях, в парках, садах, скверах т. д. Объектами классификации являются зеленые насаждения каждого

парка, сада, сквера, улицы, бульвара, двора, территории предприятия и т.п. в целом, независимо от

количества, возраста и породы насаждений

Материальные основные

фонды, не включенные в Библиотечные фонды, капитальные затраты на улучшение земель (мелиоративные, осушительные,

другие группировки

ирригационные и другие работы)

7. Классификация основных средств

2)По

степени

использования

в

деятельности организации:

- в эксплуатации;

- в запасе (резерве);

- в ремонте;

- в

стадии достройки, дооборудования,

модернизации.

8. Классификация основных средств

3) По функциональному назначению:- производственные;

- непроизводственные.

4)

По

характеру

участия

производственном процессе:

- активные;

- пассивные.

в

9. Виды оценки стоимости основных средств

Первоначальнаястоимость основного

средства – приобретенного за плату (как

нового, так и бывшего в эксплуатации),

признается сумма фактических затрат

предприятия

на

приобретение,

сооружение и установку, за исключением

налога на добавленную стоимость и иных

возмещаемых налогов.

Первоначальная стоимость = Сумма

первоначальных затрат

10. Виды оценки стоимости основных средств

Текущая (восстановительная) стоимость объектов основныхсредств –стоимость основных фондов, скорректированная от

первоначальной в результате проведенной переоценки объекта.

В соответствии с Положением по бухгалтерскому учету

"Учет основных средств" ПБУ 6/01 - коммерческая организация

может не чаще одного раза в год (на конец отчетного года)

переоценивать группы однородных объектов основных

средств по текущей (восстановительной) стоимости путем

индексации или прямого пересчета по документально

подтвержденным рыночным ценам.

11. Переоценка Ос

– это процедура оценки основных средств, проводимая сцелью определения их реальной рыночной стоимости.

Для этого первоначальную (восстановительную – если

переоценка проводилась ранее) стоимость объектов приводят

в соответствие с современным уровнем рыночных цен и

условиями воспроизводства на дату переоценки.

Необходимость переоценки может быть связана с:

1)

инфляцией;

2) потребностью снизить величину налога на имущество

организаций и т.д.

12. Виды оценки стоимости основных средств

Остаточнаястоимость основных средств –

это

первоначальная

или

восстановительная стоимость за вычетом

начисленного износа основных средств.

13. Нематериальные активы

признаются приобретенные и (или) созданныеорганизацией

результаты

деятельности

и

интеллектуальной

интеллектуальной

иные

объекты

собственности

(исключительные права на них), используемые в

производстве

продукции

(выполнении

работ,

оказании услуг) или для управленческих нужд

организации в течение длительного времени

(продолжительностью свыше 12 месяцев).

14. Нематериальные активы

К нематериальным активам относятся:исключительное право патентообладателя на изобретение;

исключительное

образец;

право

патентообладателя

на

промышленный

исключительное право патентообладателя на полезную модель;

исключительное право автора на использование программы для ЭВМ;

исключительное право автора

интегральных микросхем;

на

использование

топологии

исключительное право на товарный знак;

исключительное

достижения;

право

патентообладателя

на

селекционные

владение «ноу-хау» в отношении промышленного опыта;

положительная деловая репутация и т.д.

15. нематериальные поисковые активы

затратына поиск, оценку месторождений

полезных ископаемых и разведку полезных

ископаемых на определенном участке

недр,

которые

не

относятся

к

приобретению или созданию объекта,

имеющего

материально-вещественную

форму.

16. Первоначальная стоимость нематериальных активов

Приобретенныхорганизацией

• Сумма

расходов

на

их

приобретение и доведения их до

состояния,

в

котором

они

пригодны для использования (за

исключением НДС и акцизов)

Созданных

самой

организацией

• Сумма фактических расходов на

их создание, изготовление, за

исключением

сумм

налогов,

учитываемых в расходах.

17. Не включается в состав нематериальных активов

не давшие положительного результата научноисследовательские, опытно-конструкторские итехнологические работы

интеллектуальные и деловые качества работников

организации, их квалификация и способность к

труду

организационные расходы (расходы, связанные с

образованием юридического лица, признанные в

соответствии с учредительными документами

частью вклада участников (учредителей) в

уставный (складочный) капитал организации)

18. 2.Износ,амортизация основного капитала.

19. Износ (степень износа)

процесспотери

основными

средствами

функциональных

качеств как в

результате их

использования

(бездействия),

так и под

влиянием НТП.

Полный

износ

• Полная

замена

старых

основных

средств

новыми

• Капиталь

ный

Частичный

ремонт

износ

основных

средств

20. Физический износ

этоутрата основными средствами свойств

и характеристик вследствие эксплуатации,

влияния атмосферных факторов и условий

содержания.

21. Моральный износ

этообесценивание основных средств под

влиянием научно-технического прогресса.

Он

происходит до того, как объект

достигнет полного физического износа.

22. Виды морального износа

Моральныйизнос 1

формы - уменьшение

стоимости основных

фондов из-за сокращения

затрат на производство

аналогичных (новый

объект аналогичен

старому, но стоит

дешевле).

И1ф = (Сп - Свосст ) /Сп

23. Моральный износ 1 формы

Организацияв сентябре 2018 года

приобрела станок стоимостью 400 000 руб.

В апреле 2020 года аналогичный станок

стоит 250 000 руб.

Величина морального износа первого вида

такова: МИ1 = (400 000 руб. - 250 000 руб.)

: 400 000 руб. = 0,375 или 37,5%.

24. Виды морального износа

Моральныйизнос 2 формы состоит в том,

что происходит обесценивание старых

машин, физически еще годных, вследствие

появления новых, более технически

совершенных

и

производительных,

которые вытесняют старые.

25. Моральный износ 2

Предприятиелет назад приобрело

станок

для

изготовления

болванок

производительностью 50 деталей в час.

Современный станок изготавливает 70

деталей в час.

Величина

10

морального износа второго вида

такова: МИ2 — (70 — 50) : 70 = 0,286 или

28,6%.

26. Амортизация

процесспереноса по частям

стоимости основных

средств и нематериальных активов по мере

их физического или

морального износа на себестоимость

производимой продукции (работ, услуг).

Нельзя

отождествлять показатели износ и

амортизация.

27. Амортизируемое имущество

Амортизируемыеимущество (кратко)—

основные средства и нематериальные

активы.

Амортизируемым

имуществом признается

имущество

со

сроком

полезного

использования более 12 месяцев и

первоначальной стоимостью более

100 000 рублей (ст. 256, ч.2 НК РФ)

28. Не подлежат амортизации (ст. 256, ч.2 НК РФ)

земляи иные объекты природопользования

(вода, недра и другие

природные

ресурсы),

материально-производственные

запасы,

товары,

объекты

незавершенного капитального

строительства,

ценные бумаги,

производные финансовые инструменты (в

том числе форвардные, фьючерсные

контракты, опционные контракты).

29. Не подлежат амортизации (в целях налогообложения)

1) имущество бюджетных организаций, за исключением имущества,приобретенного

в

связи

с

осуществлением

предпринимательской

деятельности и используемого для осуществления такой деятельности;

2) имущество некоммерческих организаций, полученное в качестве целевых

поступлений или приобретенное за счет средств целевых поступлений и

используемое для осуществления некоммерческой деятельности;

3) имущество, приобретенное (созданное) за счет бюджетных средств

целевого финансирования. Указанная норма не применяется в отношении

имущества, полученного организацией при приватизации;

4) объекты внешнего благоустройства (объекты лесного хозяйства, объекты

дорожного хозяйства, сооружение которых осуществлялось с привлечением

источников бюджетного или иного аналогичного целевого финансирования,

специализированные сооружения судоходной обстановки) и другие

аналогичные объекты;

5) приобретенные издания (книги, брошюры и иные подобные

объекты), произведения искусства.

и т.д.

30.

10) Из состава амортизируемого имущества исключаютсяосновные средства:

- переданные (полученные) по договорам в безвозмездное

пользование, за исключением основных средств, переданных в безвозмездное пользование

органам государственной власти и управления и органам местного самоуправления, государственным и

муниципальным учреждениям, государственным и муниципальным унитарным предприятиям в случаях,

если эта обязанность налогоплательщика установлена законодательством Российской Федерации

;

- переведенные по решению руководства организации на

консервацию продолжительностью свыше трех месяцев;

-находящиеся

по решению руководства организации на

реконструкции и модернизации продолжительностью свыше 12

месяцев, за исключением случаев, если основные средства в

процессе реконструкции или модернизации продолжают

использоваться

налогоплательщиком

в

деятельности,

направленной на получение дохода;

(При расконсервации объекта основных средств амортизация

по нему начисляется в порядке, действовавшем до момента

его

консервации,

а

срок

полезного

использования

продлевается на период нахождения объекта основных

средств на консервации).

31. Амортизационные группы

этогруппы, на которые подразделяется

амортизируемое имущество в соответствии

со сроками полезного использования на

основании нормативных актов.

32.

Номер амортизационной Срок полезногогруппы

использования ОС

Пример ОС, относящихся к

группе амортизации

Первая группа

От 1 года до 2 лет

включительно

Машины и оборудование

общего назначения

Вторая группа

Свыше 2 лет до 3 лет

включительно

Насосы для перекачки

жидкостей

Третья группа

Свыше 3 лет до 5 лет

включительно

Радиоэлектронные средства

связи

Четвертая группа

Свыше 5 лет до 7 лет

включительно

Ограды (заборы) и

ограждения

железобетонные

Пятая группа

Свыше 7 лет до 10 лет

включительно

Сооружения лесной

промышленности

Шестая группа

Свыше 10 лет до 15 лет

включительно

Скважина водозаборная

Седьмая группа

Свыше 15 лет до 20 лет

включительно

Канализация

Восьмая группа

Свыше 20 лет до 25 лет

включительно

Конденсатопровод и

продуктопровод

магистральные

Девятая группа

Свыше 25 лет до 30 лет

включительно

Здания (кроме жилых)

Десятая группа

Свыше 30 лет

Жилые здания и

сооружения

33. Срок использования нематериальных активов

Определение срока полезного использования объекта нематериальныхактивов производится исходя из срока действия патента, свидетельства и

(или)

из

других

ограничений

сроков

использования

объектов

интеллектуальной собственности в соответствии с законодательством, а

также исходя из полезного срока использования нематериальных активов,

обусловленного соответствующими договорами.

По нематериальным активам, по которым невозможно определить срок

полезного использования объекта нематериальных активов, нормы

амортизации устанавливаются в расчете на срок полезного использования,

равный 10 годам (но не более срока деятельности налогоплательщика).

Нематериальные активы включаются в амортизационные группы исходя из

срока полезного использования.

34. Методы определения амортизации по налоговому кодексу

1)При

линейном

методе

амортизация

рассчитывается ежемесячно как произведение

первоначальной стоимости объекта и нормы

амортизации, определенной исходя из срока его

полезного

использования.

Норма амортизации в месяц = (1/количество

месяцев полезного использования объекта) х

100%

Амортизационные

первоначальная

амортизации

отчисления

стоимость

в

объекта

месяц

х

=

норма

35. Методы определения амортизации по налоговому кодексу

При нелинейном методе норма амортизацииприменяется к остаточной, а не первоначальной

(восстановительной) стоимости.

За счет этого, стоимость имущества списывается

неравномерно — с уменьшением суммы

амортизации с каждым последующим месяцем.

В случае выбора нелинейного метод амортизации

он должен применяться ко всем объектам

амортизируемого имущества, за исключением

зданий, сооружений, передаточных устройств,

нематериальных активов, входящих в 8 – 10

амортизационные группы (по таким объектам

применяется всегда линейный метод).

36. Методы определения амортизации по налоговому кодексу

2) Нелинейный метод амортизации можетприменяться

для

налога

на

прибыль

организаций, но

не может применяться в

бухгалтерском учете.

Из-за этого возникают разницы между налоговым и

бухгалтерским учетом.

37. Нелинейный метод начисления амортизации

Суммарный баланс каждой амортизационной группыежемесячно уменьшается на суммы начисленной по этой

группе амортизации = остаточная стоимость.

Сумма начисленной за один месяц амортизации для каждой

амортизационной группы

определяется исходя из

произведения суммарного баланса соответствующей

амортизационной группы на начало месяца (остаточной

стоимости) и норм амортизации, установленных Статьей

259.2. НК РФ, по следующей формуле:

А= В х k,

где A - сумма начисленной за один месяц амортизации для

соответствующей амортизационной группы;

B - суммарный баланс соответствующей амортизационной

группы;

- норма амортизации для соответствующей амортизационной

группы.

38. Методы определения амортизации по налоговому кодексу

Вцелях

применения

нелинейного

метода

начисления амортизации применяются следующие

нормы амортизации:

Амортизационная группа

Первая

Вторая

Третья

Четвертая

и т.д.

Норма амортизации в месяц

14,3

8,8

5,6

3,8

39. Методы определения амортизации (ПБУ 6/01)

Годоваясумма

амортизационных

отчислений

определяется:

при линейном способе - исходя из первоначальной

стоимости или (текущей (восстановительной) стоимости

объекта основных средств и нормы амортизации,

исчисленной исходя из срока полезного использования

этого объекта;

при способе уменьшаемого остатка - исходя из

остаточной стоимости объекта основных средств на начало

отчетного года и нормы амортизации, исчисленной исходя

из срока полезного использования этого объекта и

коэффициента не выше 3, установленного организацией;

при способе списания стоимости по сумме чисел лет

срока

полезного

использования

исходя

из

первоначальной

стоимости

или

(текущей

(восстановительной) стоимости объекта основных средств

и соотношения, в числителе которого - число лет,

остающихся до конца срока полезного использования

объекта, а в знаменателе - сумма чисел лет срока

полезного использования объекта.

40. Начисление амортизации

Втечение отчетного года амортизационные

отчисления по объектам основных средств

начисляются ежемесячно независимо от

применяемого способа начисления в размере

1/12 годовой суммы.

41. Ускоренная амортизация

процесспереноса

по

частям

стоимости

основных

средств и нематериальных активов

ускоренными темпами.

42. Коэффициент не выше 2 для ускоренной амортизации применяется в отношении амортизируемых основных средств,

1)используемых для работы

повышенной сменности.

в

условиях

агрессивной

среды

и

(или)

2) сельскохозяйственных организаций промышленного типа (птицефабрики,

животноводческие комплексы, зверосовхозы, тепличные комбинаты);

3) относящихся к объектам (за исключением зданий), имеющим высокую

энергетическую эффективность, имеющим высокий класс энергетической

эффективности;

4)

относящихся

к

основному

технологическому

оборудованию,

эксплуатируемому в случае применения наилучших доступных технологий;

5) включенных в первую - седьмую амортизационные группы и произведенных

в соответствии с условиями специального инвестиционного контракта.

И т.д.

43. Коэффициент не выше 3 для ускоренной амортизации применяется в отношении амортизируемых основных средств,

1) являющихся предметом договора лизинга, организаций, укоторых данные основные средства должны учитываться в

соответствии с условиями договора лизинга.

2) используемых только

технической деятельности;

для

осуществления

научно-

3) используемых налогоплательщиками, указанными в пункте

1 статьи 275.2 НК РФ, исключительно при осуществлении

деятельности, связанной с добычей углеводородного сырья на

новом морском месторождении углеводородного сырья.

4) используемых в сфере водоснабжения и водоотведения,

по перечню, установленному Правительством РФ.

И т.д.

44. 3. Показатели эффективности использования основного капитала.

45. Система показателей эффективности использования ОС

1.Показатели технического состояния ОСКоэффициент

обновления ОС:

Кобн = ОСвв /ОСк , где

ОСвв - первоначальная стоимость

вновь введенных основных средств;

ОСк - стоимость основных средств

на конец периода

46. Система показателей эффективности использования ОС

2. Показатели использования оборудованияКоэффициент

сменности

Ксмен = (