finance

financeSimilar presentations:

")

")

Мета, зміст і організація управлінського обліку, його взаємозв'язок з фінансовим обліком

1. Лекція 1

2.

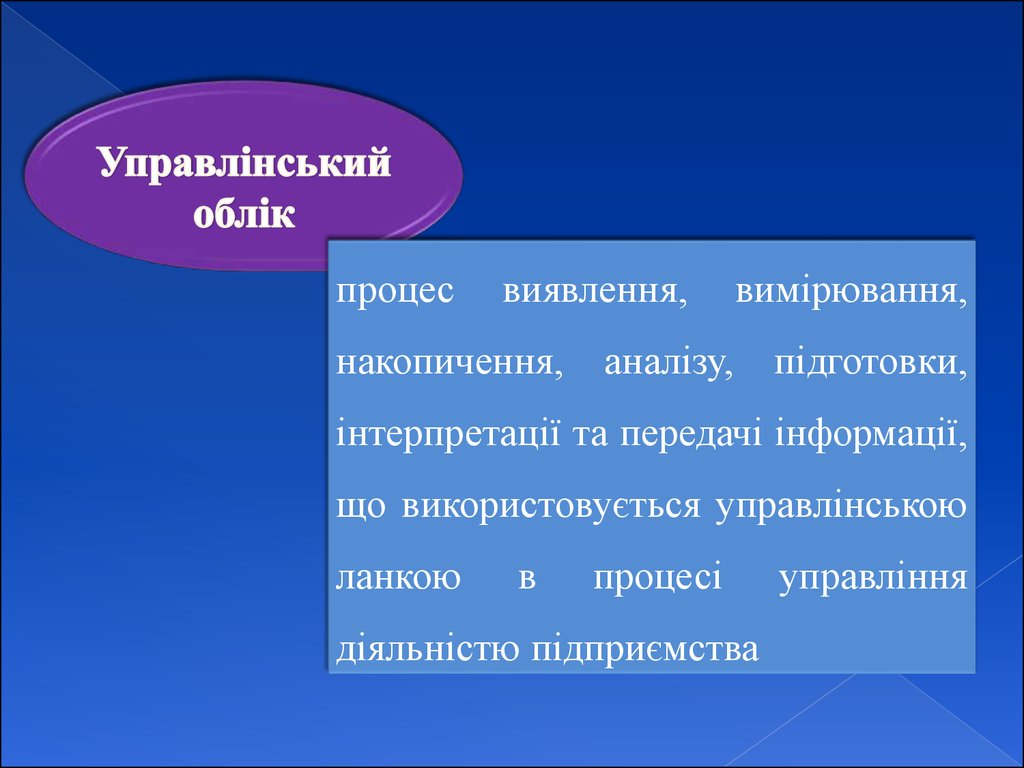

процесвиявлення,

накопичення,

вимірювання,

аналізу,

підготовки,

інтерпретації та передачі інформації,

що використовується управлінською

ланкою

в

процесі

діяльністю підприємства

управління

3.

альтернативність елементів обліковоїполітики забезпечує маніпулятивну

особливість

фінансового результату

КІЛЬКІСТЬ МОЖЛИВИХ ВАРІАНТІВ

ВЕЛИЧИНИ ФІНАНСОВОГО РЕЗУЛЬТАТУ

47044800

4.

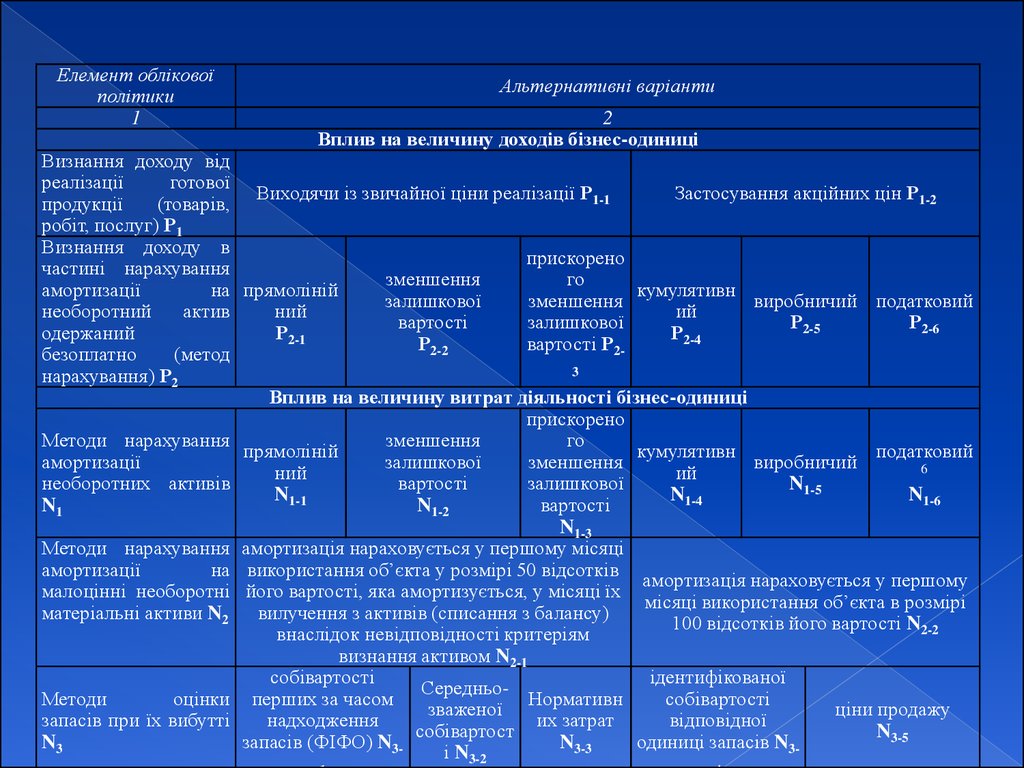

Елемент обліковоїполітики

1

Альтернативні варіанти

2

Вплив на величину доходів бізнес-одиниці

Визнання доходу від

реалізації

готової

Виходячи із звичайної ціни реалізації Р1-1

Застосування акційних цін Р1-2

продукції

(товарів,

робіт, послуг) Р1

Визнання доходу в

прискорено

частині нарахування

зменшення

го

амортизації

на прямоліній

кумулятивн

залишкової

зменшення

виробничий податковий

необоротний

актив

ний

ий

вартості

залишкової

Р2-5

Р2-6

одержаний

Р2-1

Р2-4

Р2-2

вартості Р2безоплатно

(метод

3

нарахування) Р2

Вплив на величину витрат діяльності бізнес-одиниці

прискорено

Методи нарахування

зменшення

го

прямоліній

кумулятивн

податковий

амортизації

залишкової

зменшення

виробничий

6

ний

ий

необоротних активів

вартості

залишкової

N1-5

N1-1

N1-4

N1-6

N1

N1-2

вартості

N1-3

Методи нарахування амортизація нараховується у першому місяці

амортизації

на використання об’єкта у розмірі 50 відсотків

амортизація нараховується у першому

малоцінні необоротні його вартості, яка амортизується, у місяці їх

місяці використання об’єкта в розмірі

матеріальні активи N2 вилучення з активів (списання з балансу)

100 відсотків його вартості N2-2

внаслідок невідповідності критеріям

визнання активом N2-1

собівартості

ідентифікованої

СередньоМетоди

оцінки перших за часом

Нормативн

собівартості

зваженої

ціни продажу

запасів при їх вибутті

надходження

их затрат

відповідної

собівартост

N3-5

N3

запасів (ФІФО) N3N3-3

одиниці запасів N3і N3-2

5.

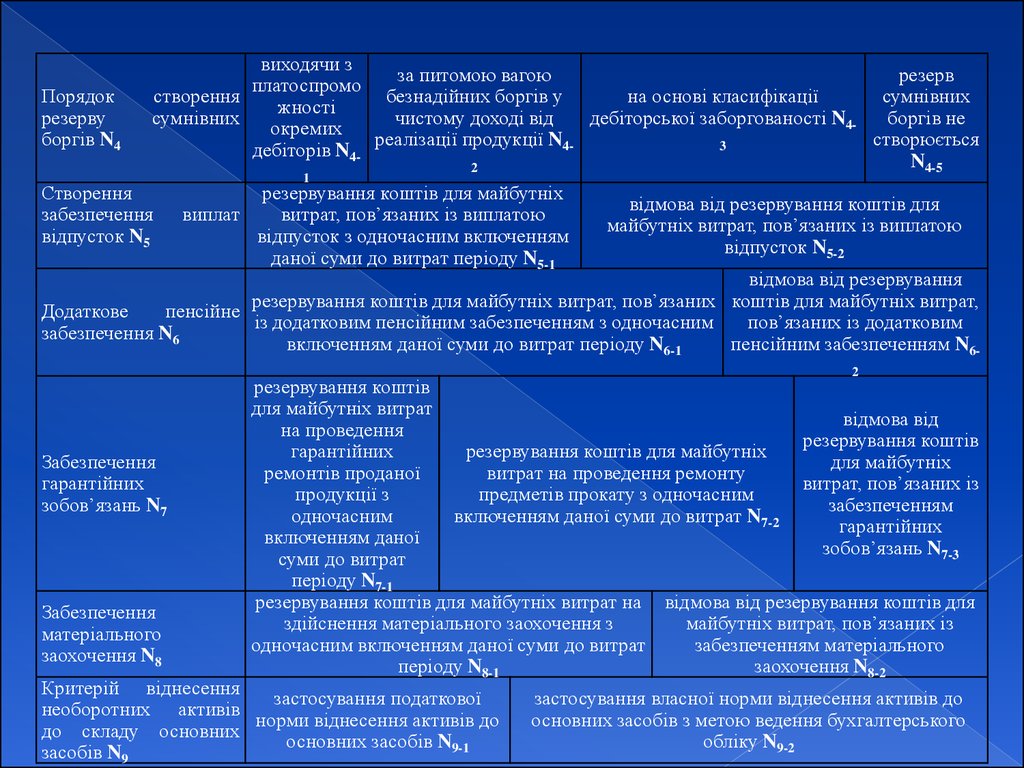

Порядокрезерву

боргів N4

виходячи з

за питомою вагою

резерв

платоспромо

створення

безнадійних боргів у

на основі класифікації

сумнівних

жності

сумнівних

чистому доході від

дебіторської заборгованості N4боргів не

окремих

реалізації продукції N4створюється

3

дебіторів N4N4-5

2

Створення

забезпечення

відпусток N5

1

резервування коштів для майбутніх

виплат

витрат, пов’язаних із виплатою

відпусток з одночасним включенням

даної суми до витрат періоду N5-1

відмова від резервування коштів для

майбутніх витрат, пов’язаних із виплатою

відпусток N5-2

відмова від резервування

резервування коштів для майбутніх витрат, пов’язаних коштів для майбутніх витрат,

Додаткове

пенсійне

із додатковим пенсійним забезпеченням з одночасним

пов’язаних із додатковим

забезпечення N6

включенням даної суми до витрат періоду N6-1

пенсійним забезпеченням N62

Забезпечення

гарантійних

зобов’язань N7

Забезпечення

матеріального

заохочення N8

резервування коштів

для майбутніх витрат

відмова від

на проведення

резервування коштів

гарантійних

резервування коштів для майбутніх

для майбутніх

ремонтів проданої

витрат на проведення ремонту

витрат, пов’язаних із

продукції з

предметів прокату з одночасним

забезпеченням

одночасним

включенням даної суми до витрат N7-2

гарантійних

включенням даної

зобов’язань N7-3

суми до витрат

періоду N7-1

резервування коштів для майбутніх витрат на відмова від резервування коштів для

здійснення матеріального заохочення з

майбутніх витрат, пов’язаних із

одночасним включенням даної суми до витрат

забезпеченням матеріального

періоду N8-1

заохочення N8-2

Критерій віднесення

застосування податкової

необоротних активів

норми віднесення активів до

до складу основних

основних засобів N9-1

засобів N9

застосування власної норми віднесення активів до

основних засобів з метою ведення бухгалтерського

обліку N9-2

6.

Оцінка внесків учасників достатутного капіталу в частині

необоротних та оборотних активів

за

за вирахуванням грошових коштів погодженою

та їх еквівалентів N10

вартістю

між

засновникам

и N10-1

оцінка на

підставі

первинних

документів,

за експертною оцінкою

що

N10-2

засвідчують

вартість

об’єкта

внесення

N10-3

визначення питомої ваги

Оцінка

ступеня

витрат, яких зазнає

вивчення

визначення питомої ваги обсягу послуг,

завершеності

підприємство у зв’язку з

виконаної наданих на певну дату, у загальному обсязі

операцій з надання

наданням послуг, у

роботи N12-1

послуг, які мають бути надані N12-2

послуг N11

загальній очікуваній сумі

таких витрат N12-3

Вплив на величину витрат діяльності структурних підрозділів підприємства

База

розподілу нормальна

обсяг

загальновироб-ничих виробнича години праці заробітна

прямі

інша база

діяльності

витрат M1

потужність

M1-2

плата M1-3

витрати M1-5

M1-6

M1-4

M1-1

Метод трансфертного

ціноутворення M2

На основі

ринкових

цін M2-1

На основі

витрат M2-2

Метод розподілу

загальних витрат M3

M3-1 Метод

прямого

розподілу

M3-2 Метод

послідовног

о розподілу

На основі договору Регульовані ціни M2M2-3

4

M3-3 Метод розподілу

взаємних послуг

Трансфертне

ціноутворен

ня не

застосовуєть

ся M2-4

M3-4 Метод одночасного

розподілу

7.

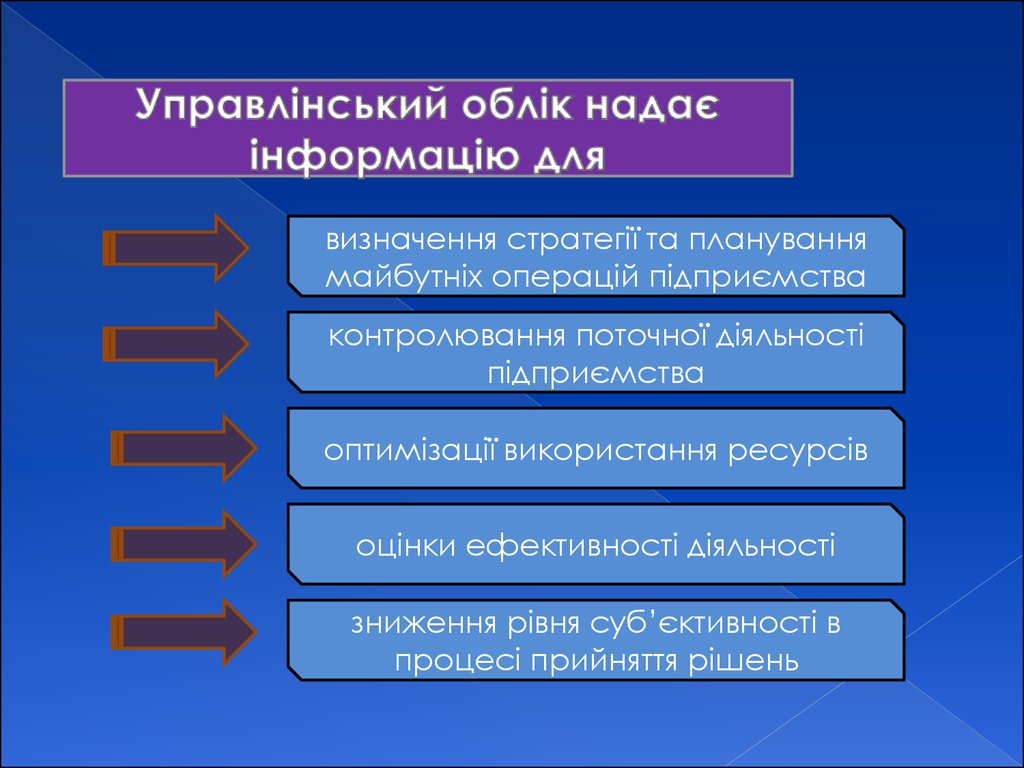

визначення стратегії та плануваннямайбутніх операцій підприємства

контролювання поточної діяльності

підприємства

оптимізації використання ресурсів

оцінки ефективності діяльності

зниження рівня суб’єктивності в

процесі прийняття рішень

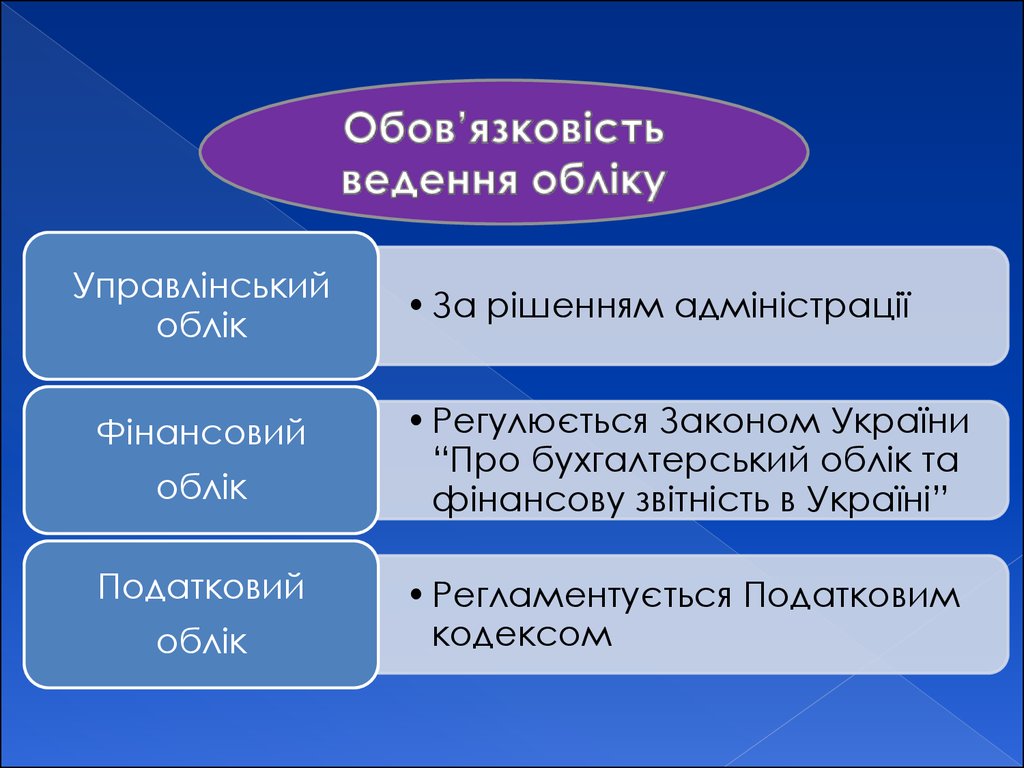

8.

Управлінськийоблік

Фінансовий

облік

Податковий

облік

• За рішенням адміністрації

• Регулюється Законом України

“Про бухгалтерський облік та

фінансову звітність в Україні”

• Регламентується Податковим

кодексом

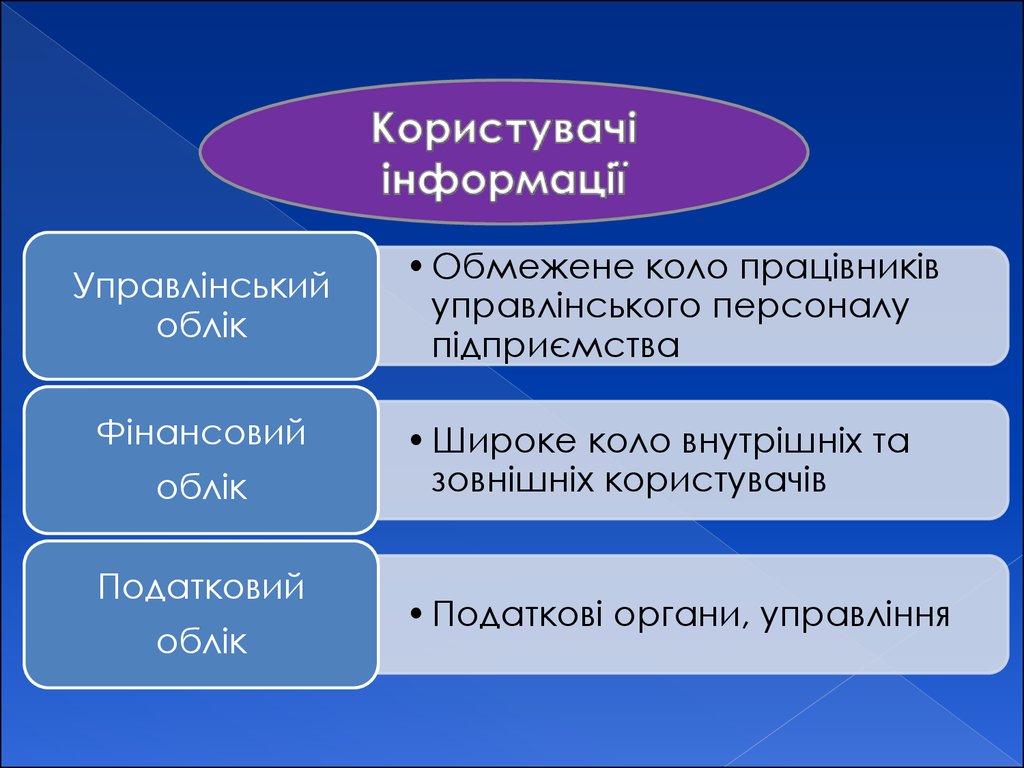

9.

Управлінськийоблік

Фінансовий

облік

Податковий

облік

• Обмежене коло працівників

управлінського персоналу

підприємства

• Широке коло внутрішніх та

зовнішніх користувачів

• Податкові органи, управління

10.

Управлінськийоблік

Фінансовий

облік

Податковий

облік

• Багато приблизних оцінок

• Великі вимоги до точності

• Великі вимоги до точності

11.

Управлінськийоблік

Фінансовий

облік

Податковий

облік

• Поряд з фактичними даними

– оцінка та плани на

майбутнє

• Фіксація господарських

фактів в обліку

безпосередньо після їх

здійснення

• Формування даних

відбувається необов’язково в

день здійснення операцій.

Залежить від звітного періоду

12.

Управлінськийоблік

Фінансовий

облік

Податковий

облік

• Грошові, натуральні,

трудові, якісні

• Грошові, трудові,

натуральні

• Грошові, натуральні

13.

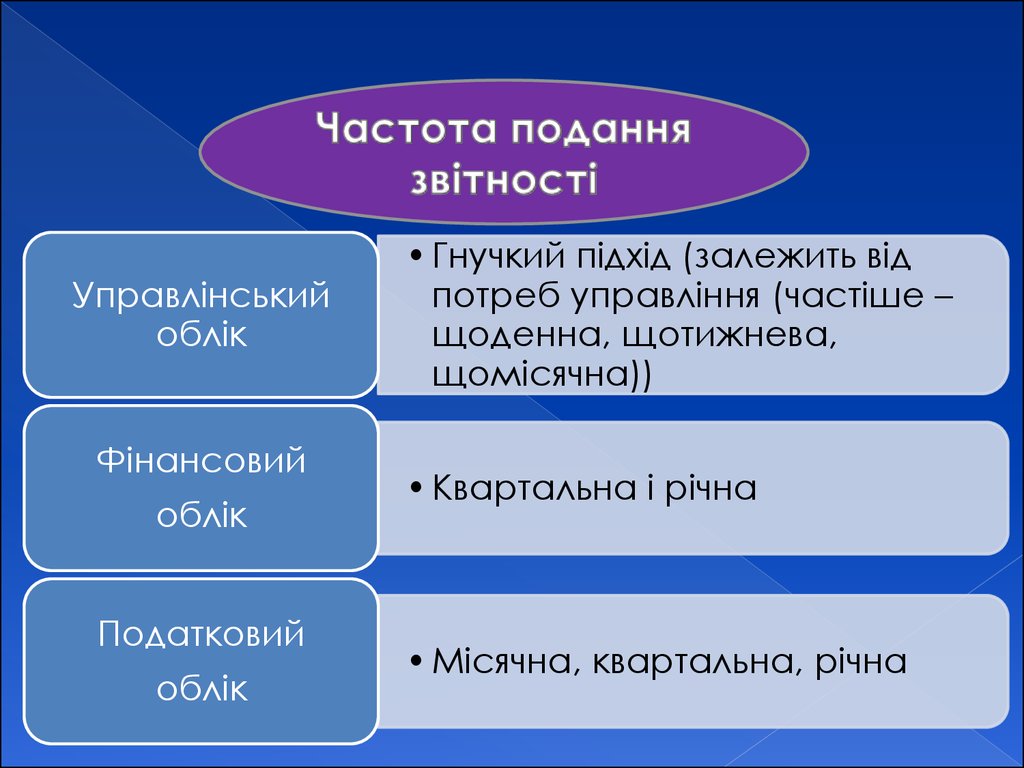

Управлінськийоблік

Фінансовий

облік

Податковий

облік

• Гнучкий підхід (залежить від

потреб управління (частіше –

щоденна, щотижнева,

щомісячна))

• Квартальна і річна

• Місячна, квартальна, річна

14.

Управлінськийоблік

Фінансовий

облік

Податковий

облік

• Інформація має

конфіденційний характер

(комерційної таємниці)

• Інформація є відкритою,

публічною

• Надається тільки податковим

органам, але не є

комерційною таємницею

15.

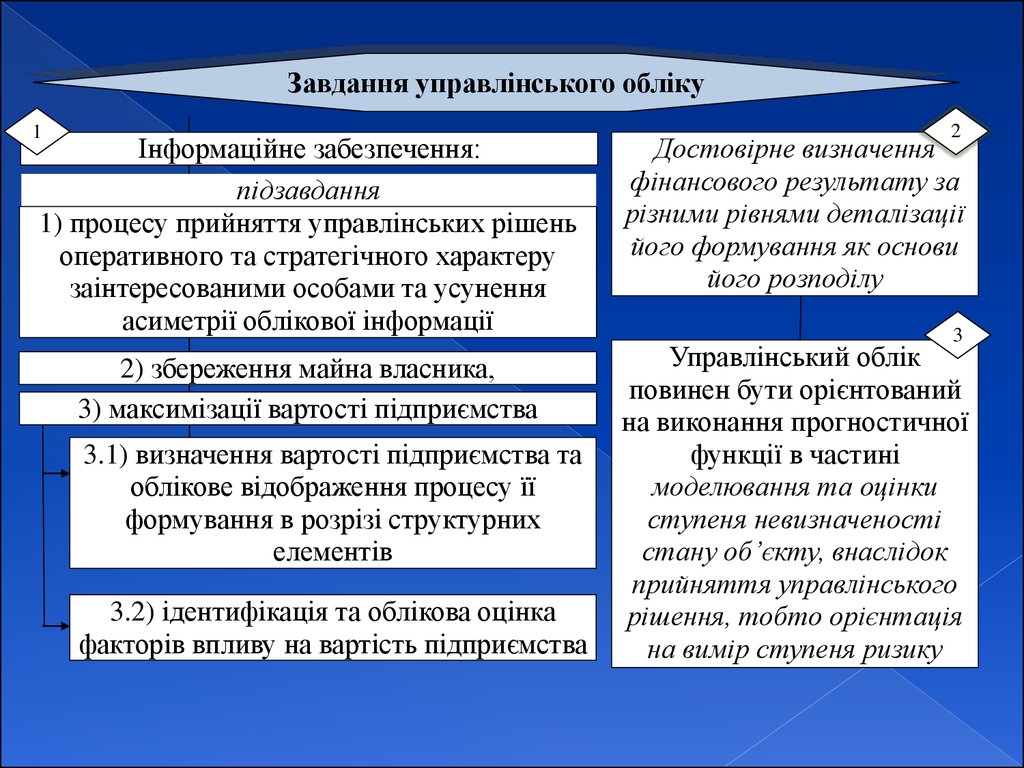

Завдання управлінського обліку1

2

Інформаційне забезпечення:

підзавдання

1) процесу прийняття управлінських рішень

оперативного та стратегічного характеру

заінтересованими особами та усунення

асиметрії облікової інформації

Достовірне визначення

фінансового результату за

різними рівнями деталізації

його формування як основи

його розподілу

2) збереження майна власника,

3) максимізації вартості підприємства

Управлінський облік

повинен бути орієнтований

на виконання прогностичної

функції в частині

моделювання та оцінки

ступеня невизначеності

стану об’єкту, внаслідок

прийняття управлінського

рішення, тобто орієнтація

на вимір ступеня ризику

3.1) визначення вартості підприємства та

облікове відображення процесу її

формування в розрізі структурних

елементів

3.2) ідентифікація та облікова оцінка

факторів впливу на вартість підприємства

3

16. Лекція 2

17.

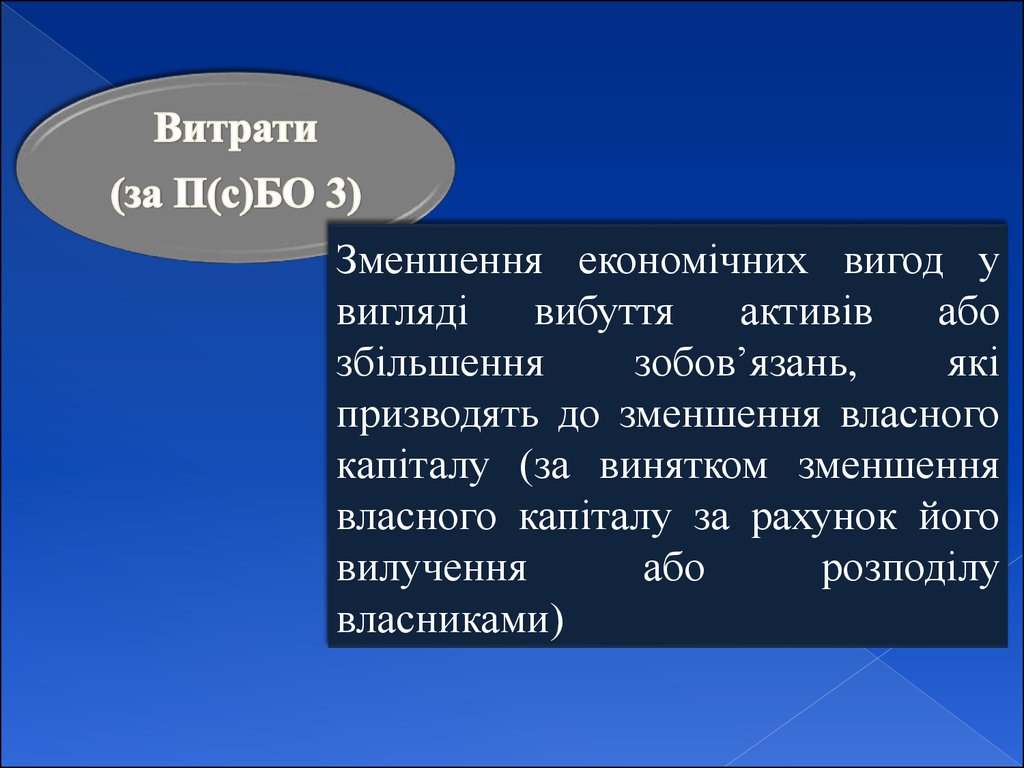

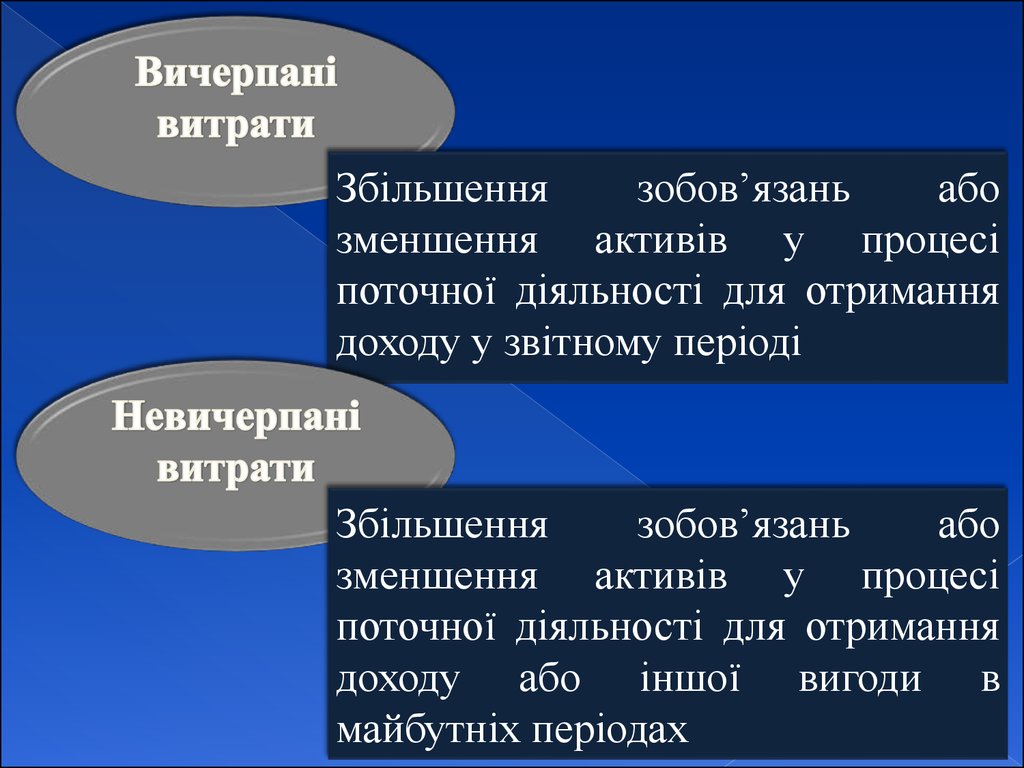

Зменшення економічних вигод увигляді

вибуття

активів

або

збільшення

зобов’язань,

які

призводять до зменшення власного

капіталу (за винятком зменшення

власного капіталу за рахунок його

вилучення

або

розподілу

власниками)

18.

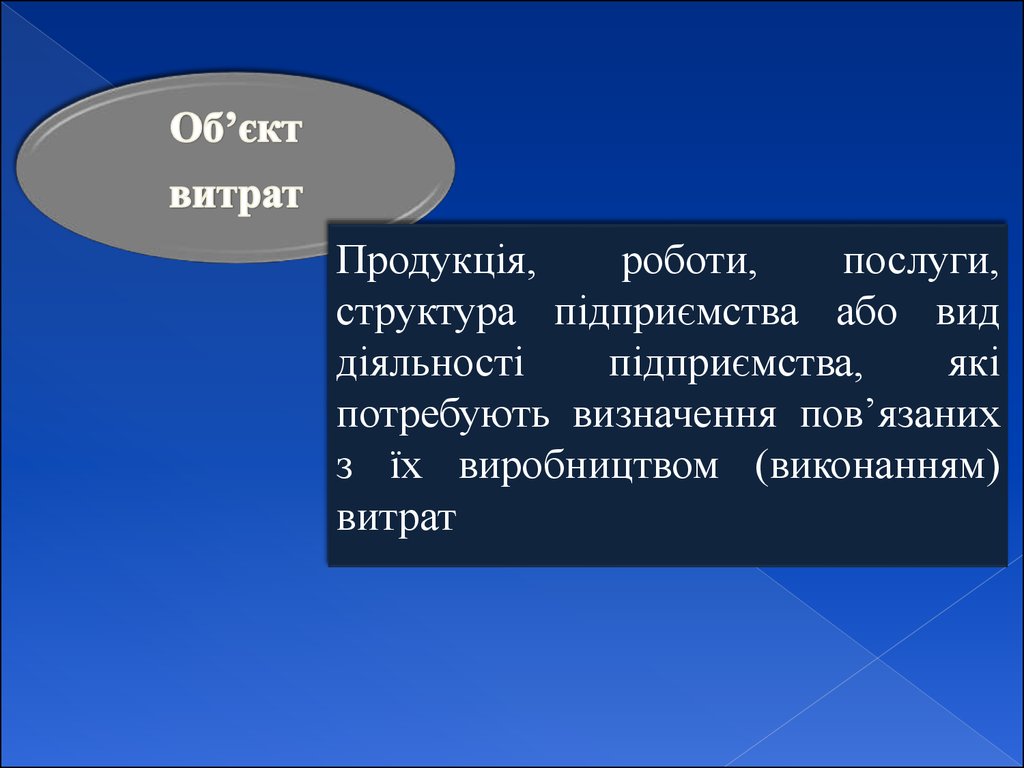

Продукція,роботи,

послуги,

структура підприємства або вид

діяльності

підприємства,

які

потребують визначення пов’язаних

з їх виробництвом (виконанням)

витрат

19.

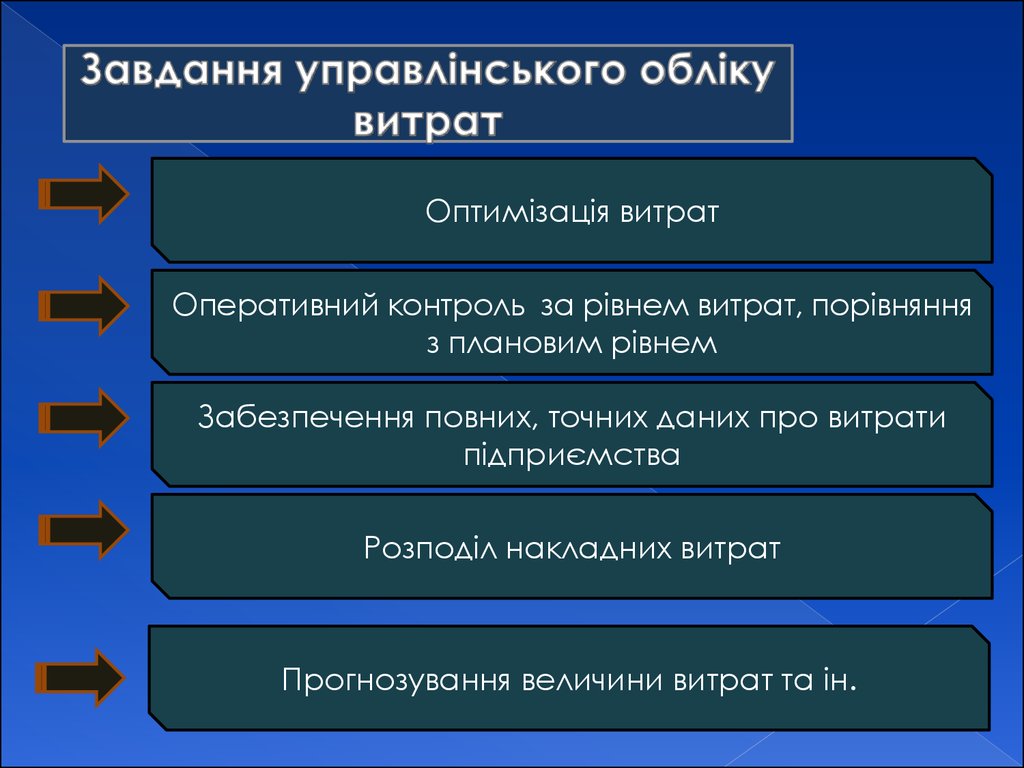

Оптимізація витратОперативний контроль за рівнем витрат, порівняння

з плановим рівнем

Забезпечення повних, точних даних про витрати

підприємства

Розподіл накладних витрат

Прогнозування величини витрат та ін.

20.

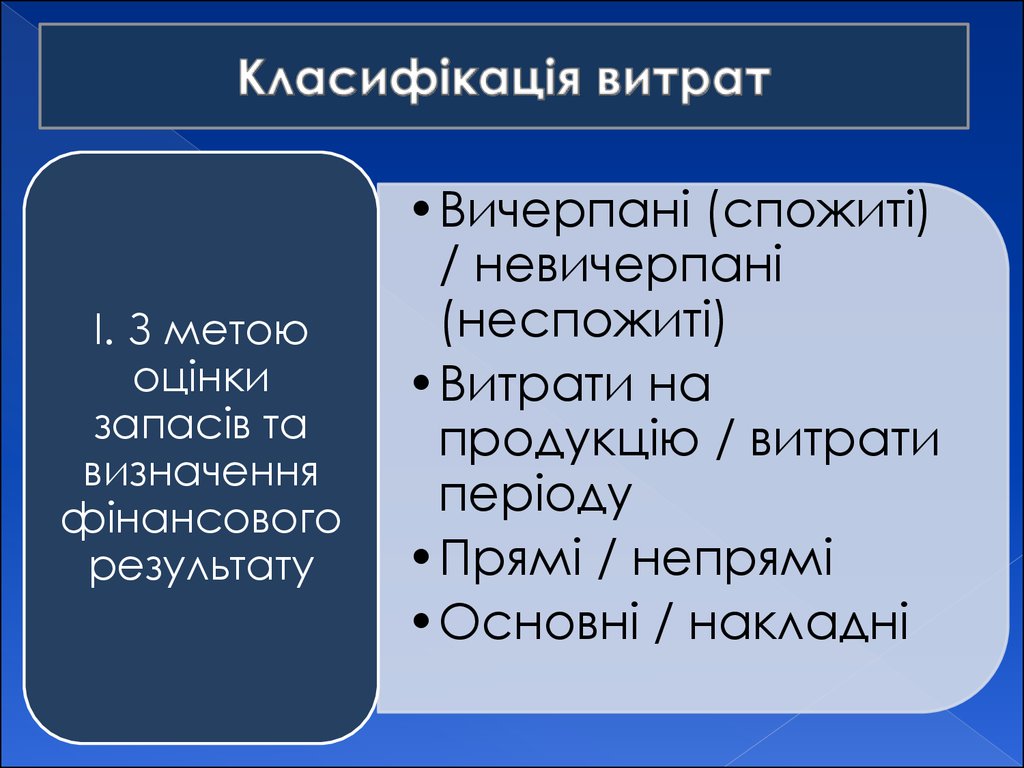

І. З метоюоцінки

запасів та

визначення

фінансового

результату

•Вичерпані (спожиті)

/ невичерпані

(неспожиті)

•Витрати на

продукцію / витрати

періоду

•Прямі / непрямі

•Основні / накладні

21.

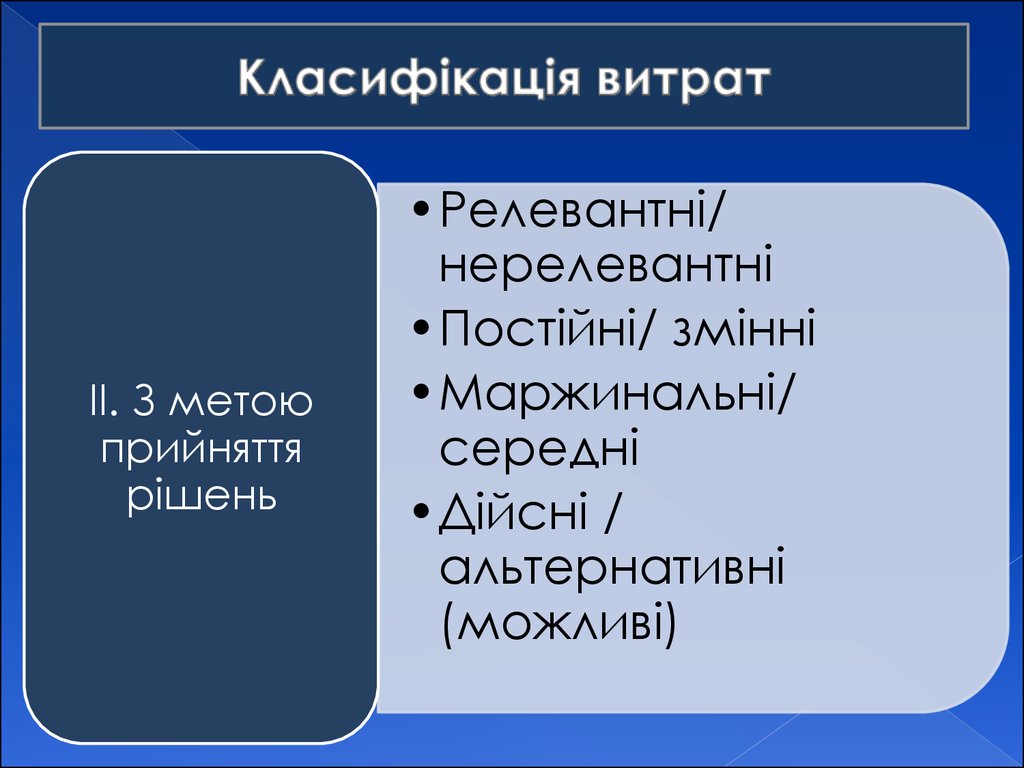

ІІ. З метоюприйняття

рішень

•Релевантні/

нерелевантні

•Постійні/ змінні

•Маржинальні/

середні

•Дійсні /

альтернативні

(можливі)

22.

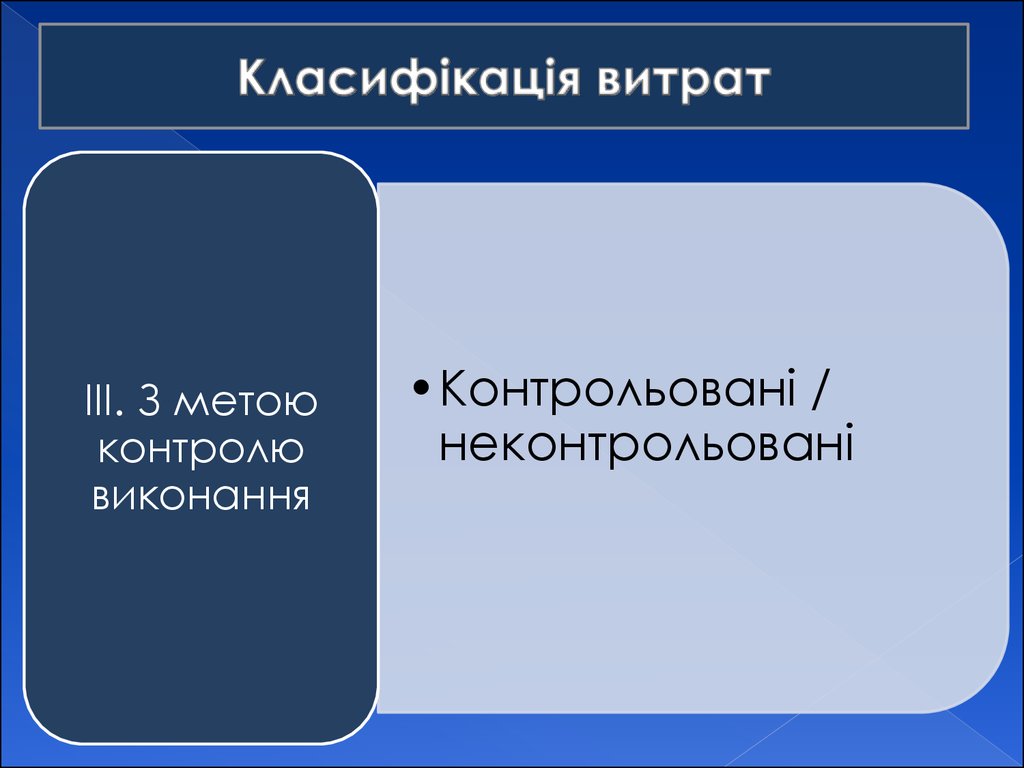

ІІІ. З метоюконтролю

виконання

•Контрольовані /

неконтрольовані

23.

Збільшеннязобов’язань

або

зменшення активів у процесі

поточної діяльності для отримання

доходу у звітному періоді

Збільшення

зобов’язань

або

зменшення активів у процесі

поточної діяльності для отримання

доходу або іншої вигоди в

майбутніх періодах

24.

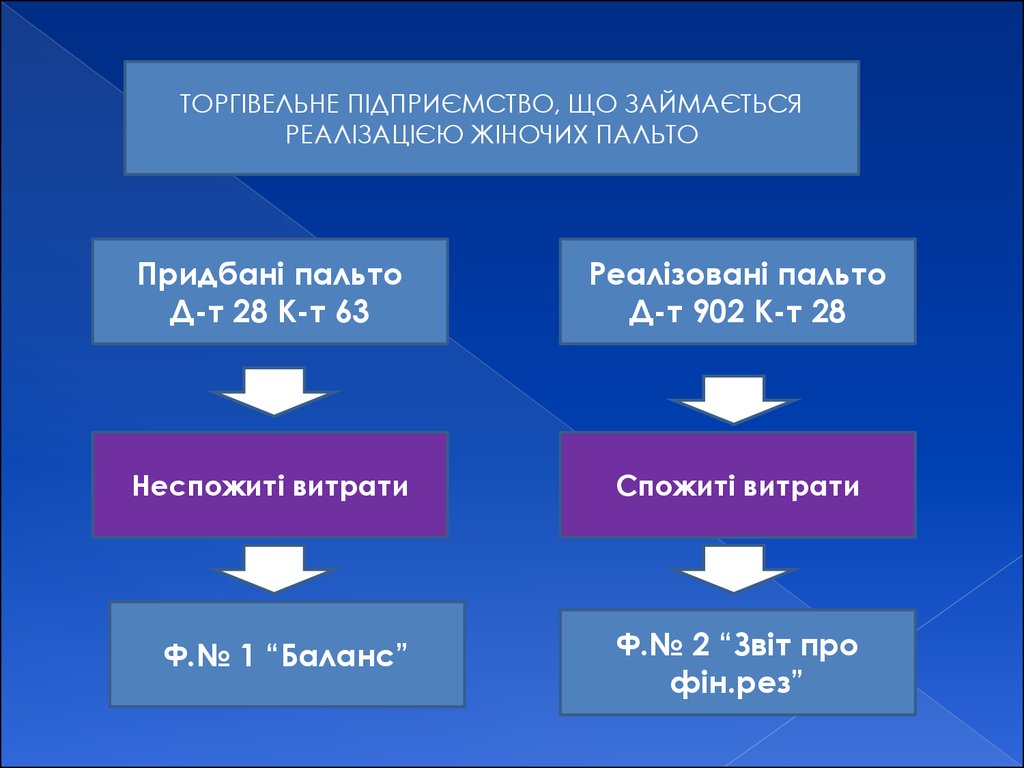

ТОРГІВЕЛЬНЕ ПІДПРИЄМСТВО, ЩО ЗАЙМАЄТЬСЯРЕАЛІЗАЦІЄЮ ЖІНОЧИХ ПАЛЬТО

Придбані пальто

Д-т 28 К-т 63

Реалізовані пальто

Д-т 902 К-т 28

Неспожиті витрати

Спожиті витрати

Ф.№ 1 “Баланс”

Ф.№ 2 “Звіт про

фін.рез”

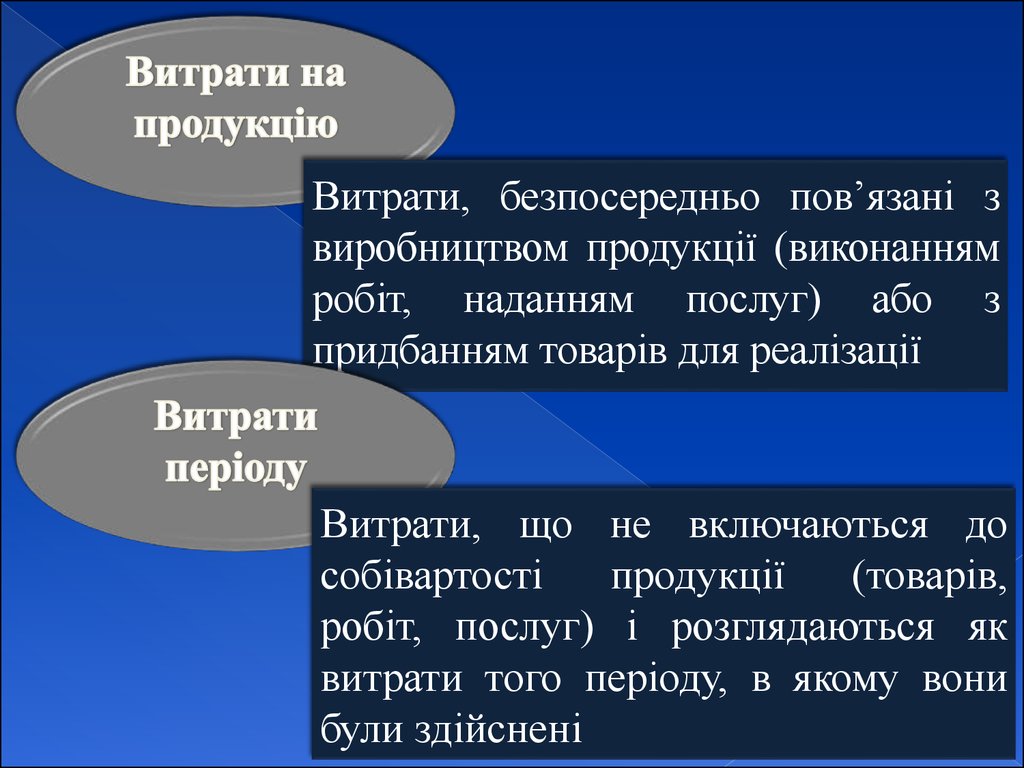

25.

Витрати, безпосередньо пов’язані звиробництвом продукції (виконанням

робіт, наданням послуг) або з

придбанням товарів для реалізації

Витрати, що не включаються до

собівартості

продукції

(товарів,

робіт, послуг) і розглядаються як

витрати того періоду, в якому вони

були здійснені

26.

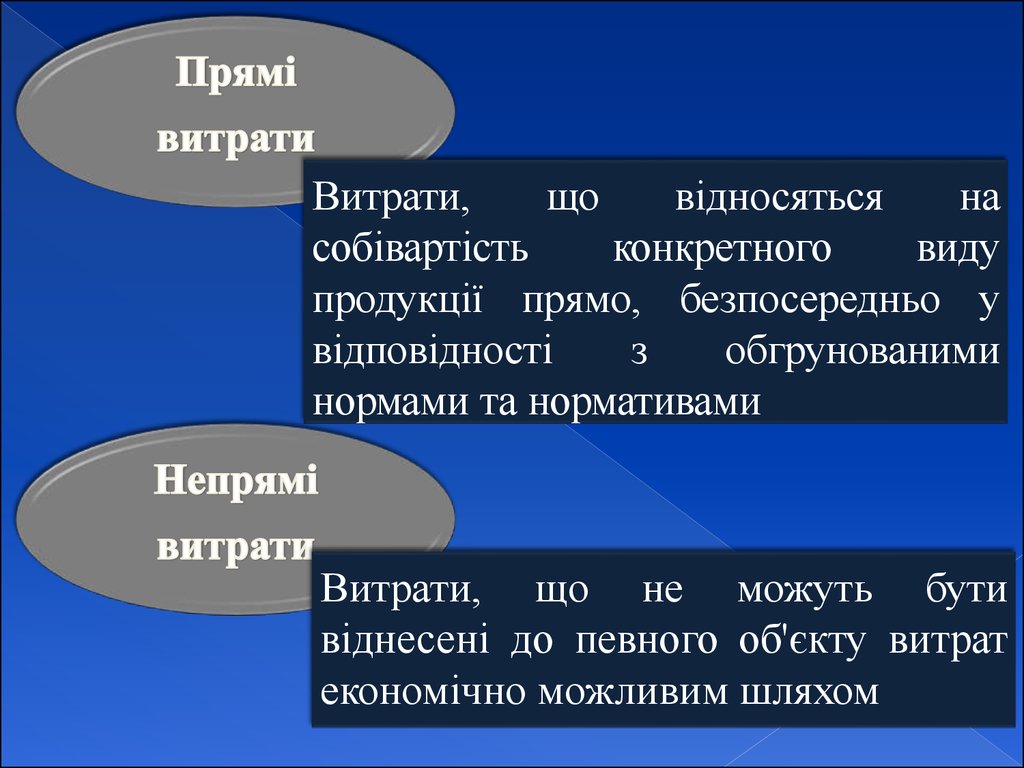

Витрати,що

відносяться

на

собівартість

конкретного

виду

продукції прямо, безпосередньо у

відповідності

з

обгрунованими

нормами та нормативами

Витрати, що не можуть бути

віднесені до певного об'єкту витрат

економічно можливим шляхом

27.

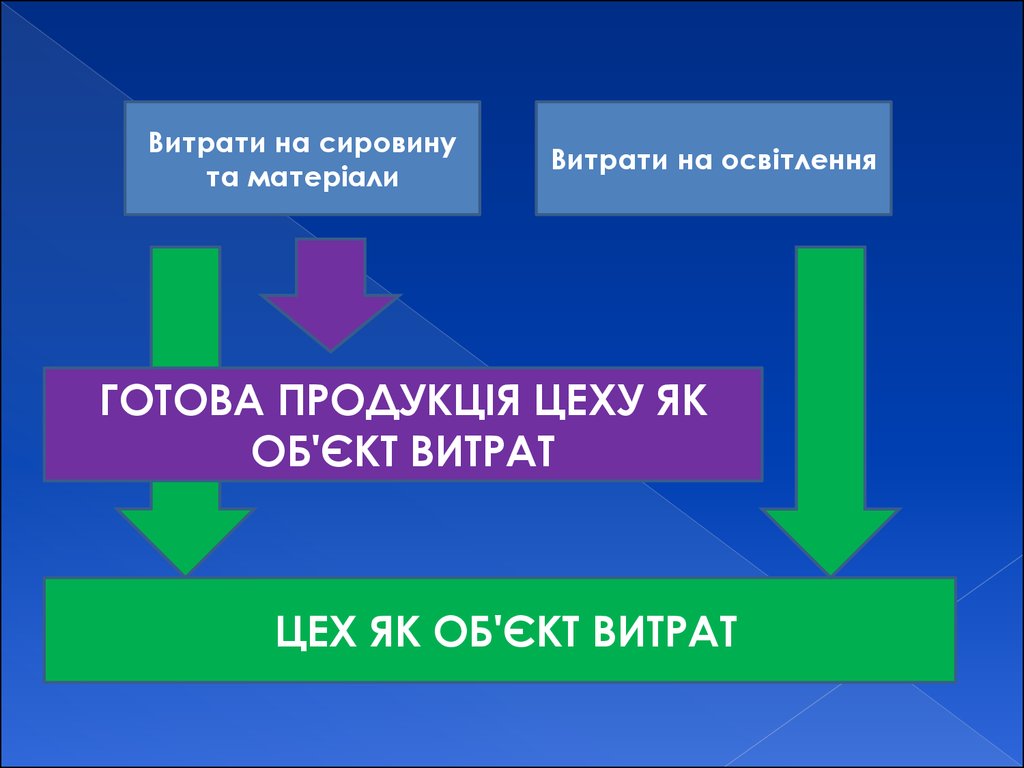

Витрати на сировинута матеріали

Витрати на освітлення

ГОТОВА ПРОДУКЦІЯ ЦЕХУ ЯК

ОБ'ЄКТ ВИТРАТ

ЦЕХ ЯК ОБ'ЄКТ ВИТРАТ

28.

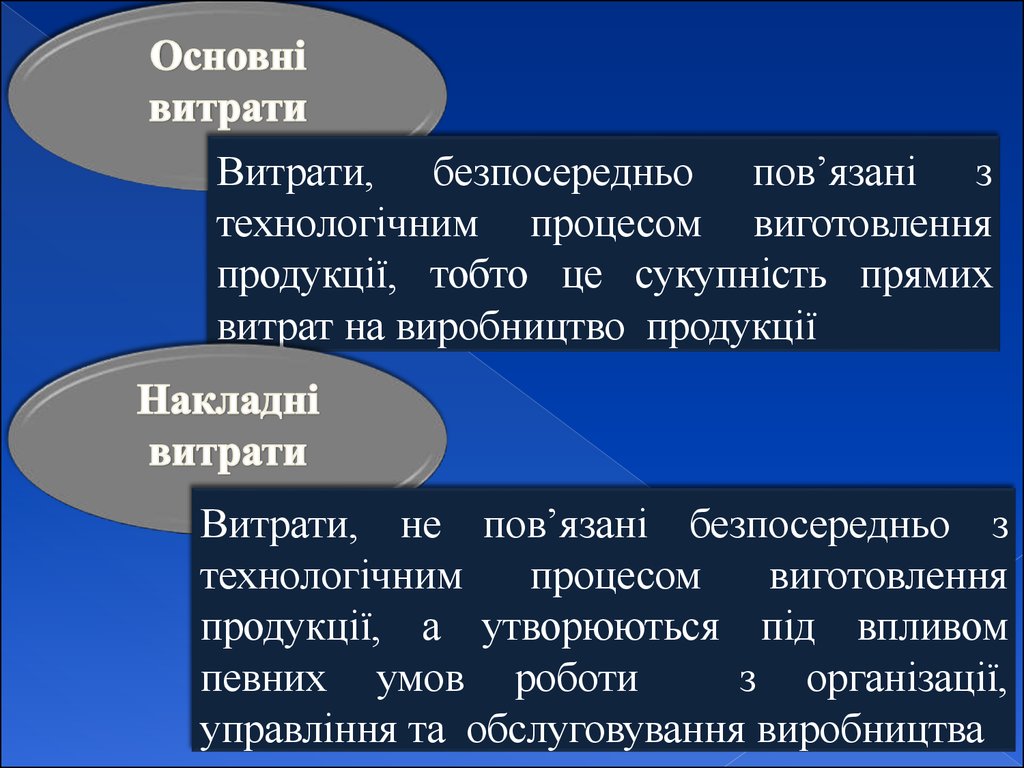

Витрати, безпосередньо пов’язані зтехнологічним процесом виготовлення

продукції, тобто це сукупність прямих

витрат на виробництво продукції

Витрати, не пов’язані безпосередньо з

технологічним

процесом

виготовлення

продукції, а утворюються під впливом

певних умов роботи

з організації,

управління та обслуговування виробництва

29.

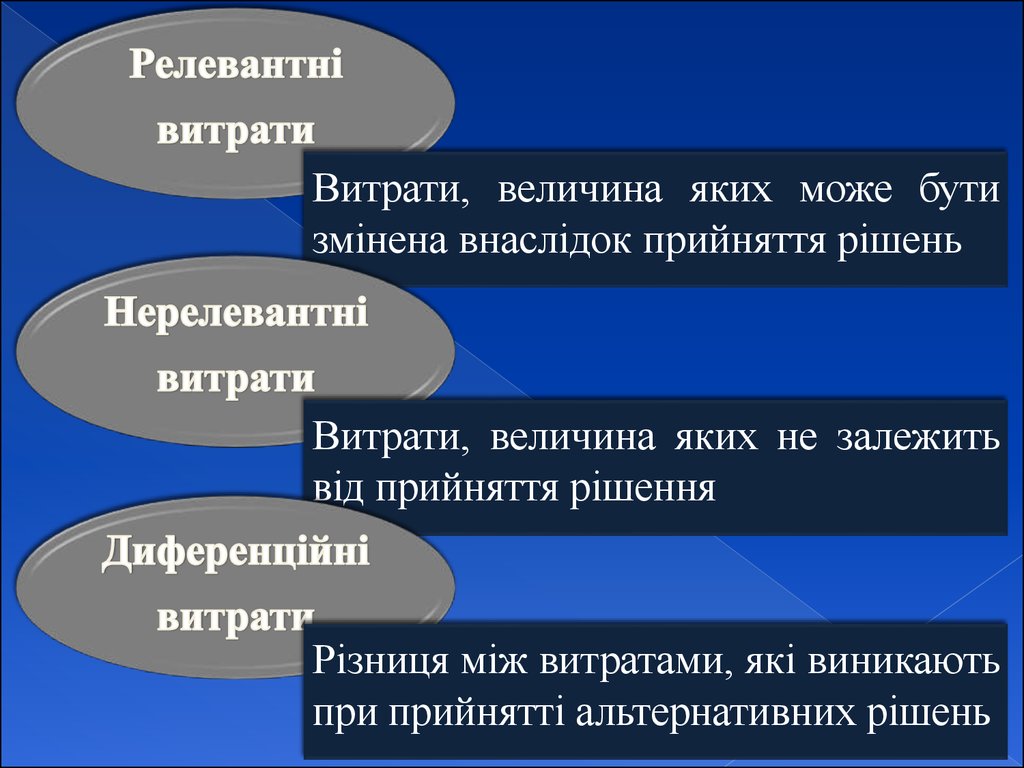

Витрати, величина яких може бутизмінена внаслідок прийняття рішень

Витрати, величина яких не залежить

від прийняття рішення

Різниця між витратами, які виникають

при прийнятті альтернативних рішень

30.

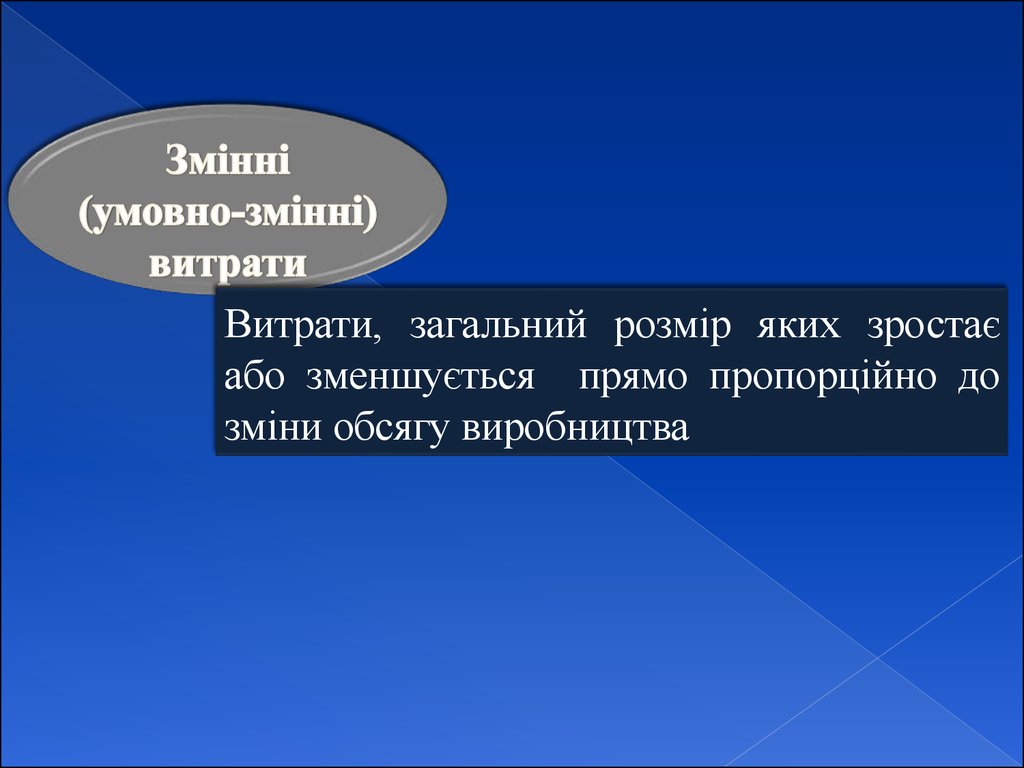

Витрати, загальний розмір яких зростаєабо зменшується прямо пропорційно до

зміни обсягу виробництва

31.

Загальні змінні витрати32.

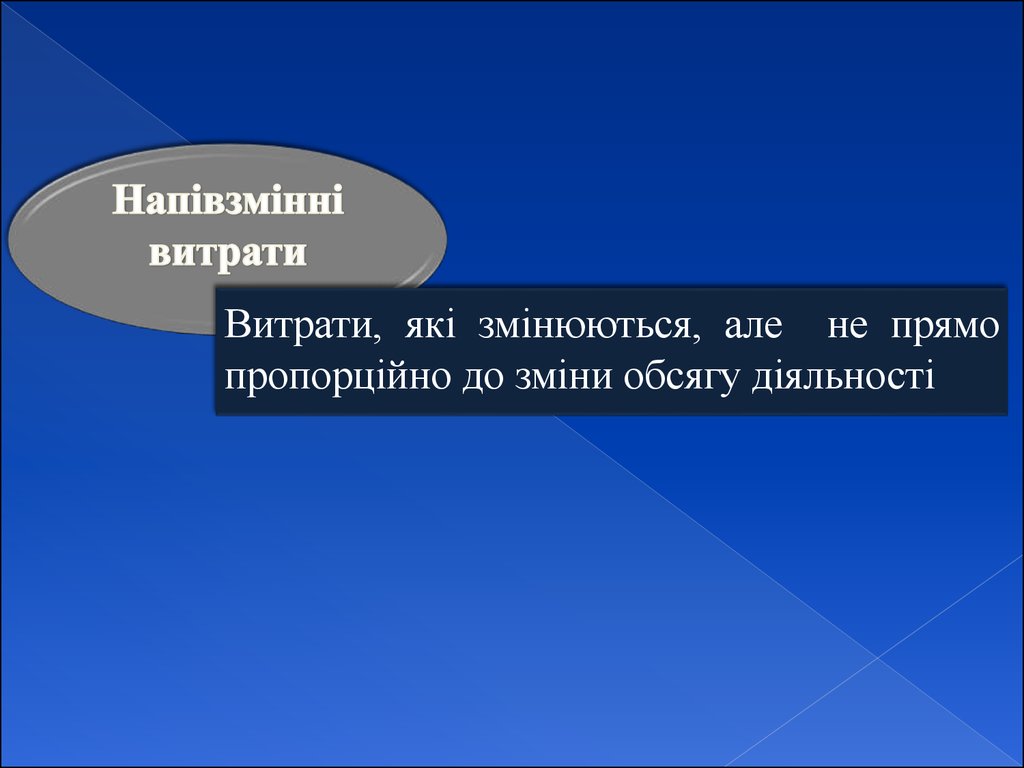

Витрати, які змінюються, але не прямопропорційно до зміни обсягу діяльності

33.

Поведінка витрат за умови надання знижки34.

Поведінка витрат на оплату понаднормової роботи35.

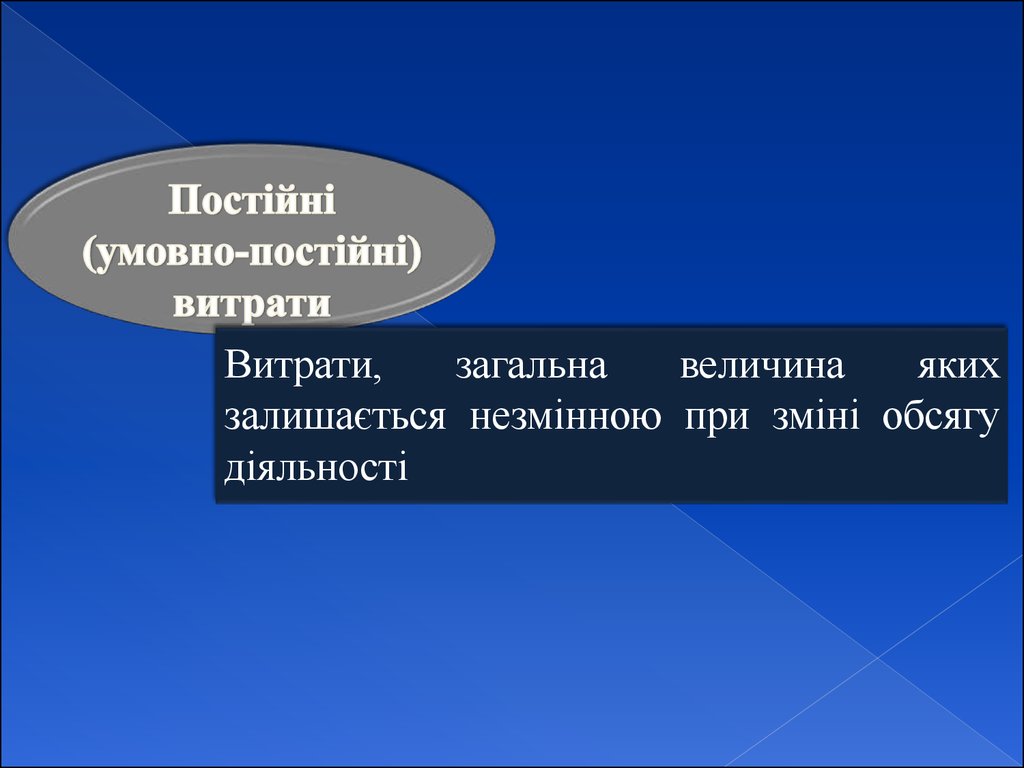

Витрати,загальна

величина

яких

залишається незмінною при зміні обсягу

діяльності

36.

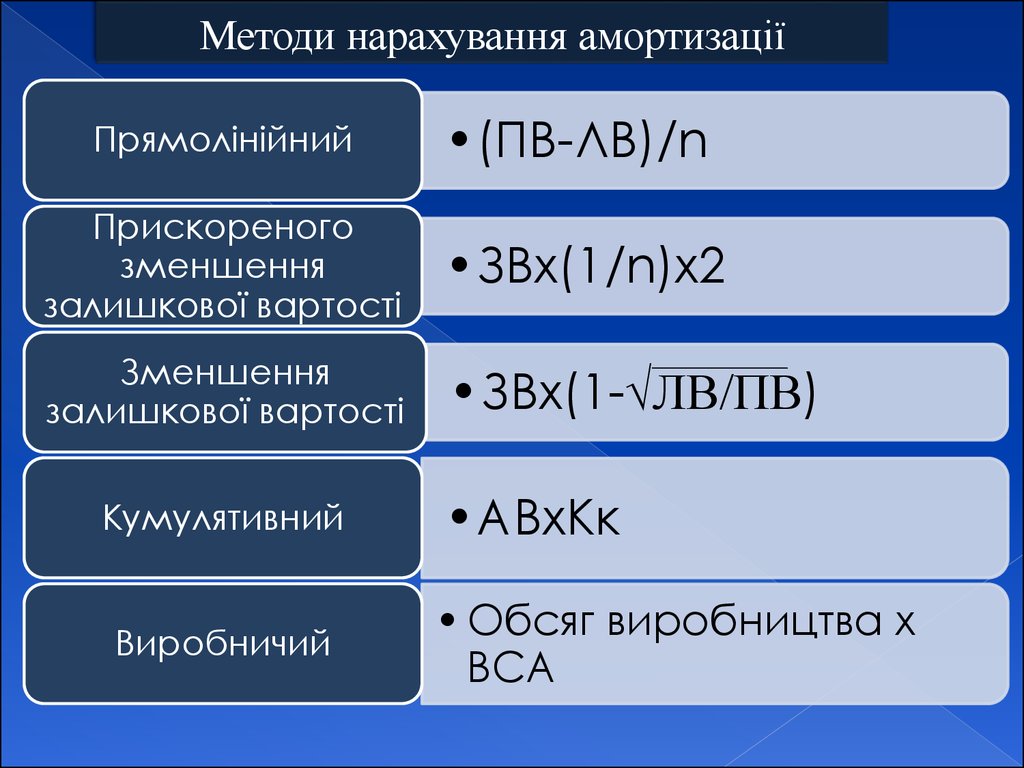

Методи нарахування амортизаціїПрямолінійний

•(ПВ-ЛВ)/n

Прискореного

зменшення

залишкової вартості

•ЗВх(1/n)х2

Зменшення

залишкової вартості

•ЗВх(1-√ЛВ/ПВ)

Кумулятивний

Виробничий

•АВхКк

• Обсяг виробництва х

ВСА

37.

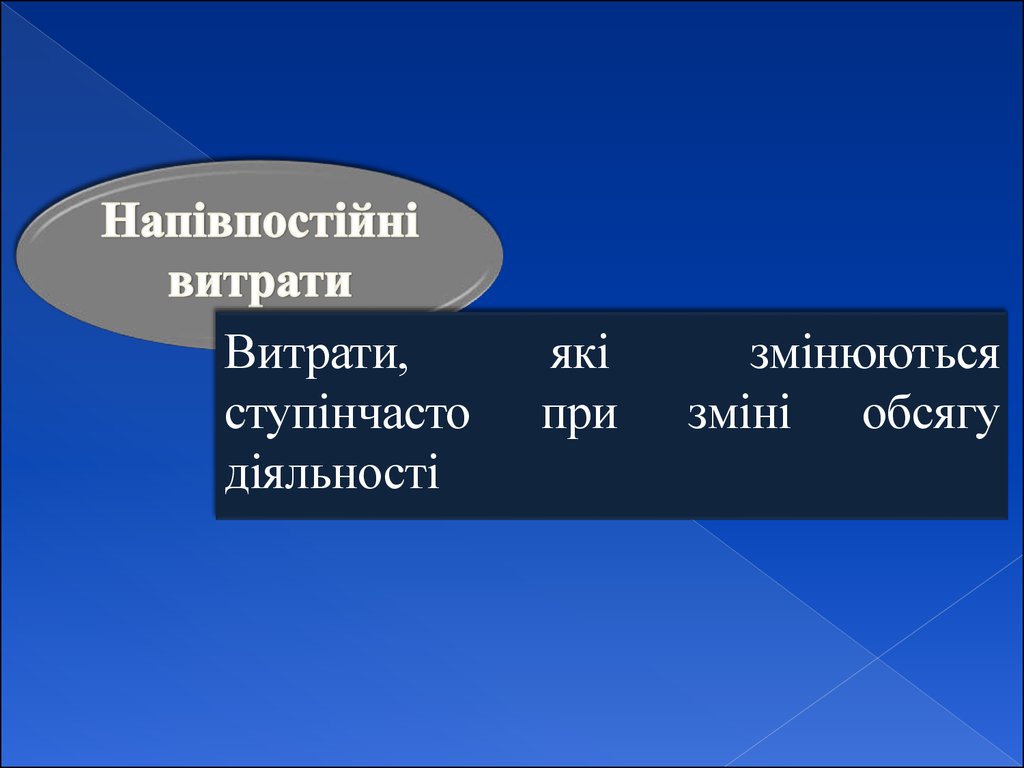

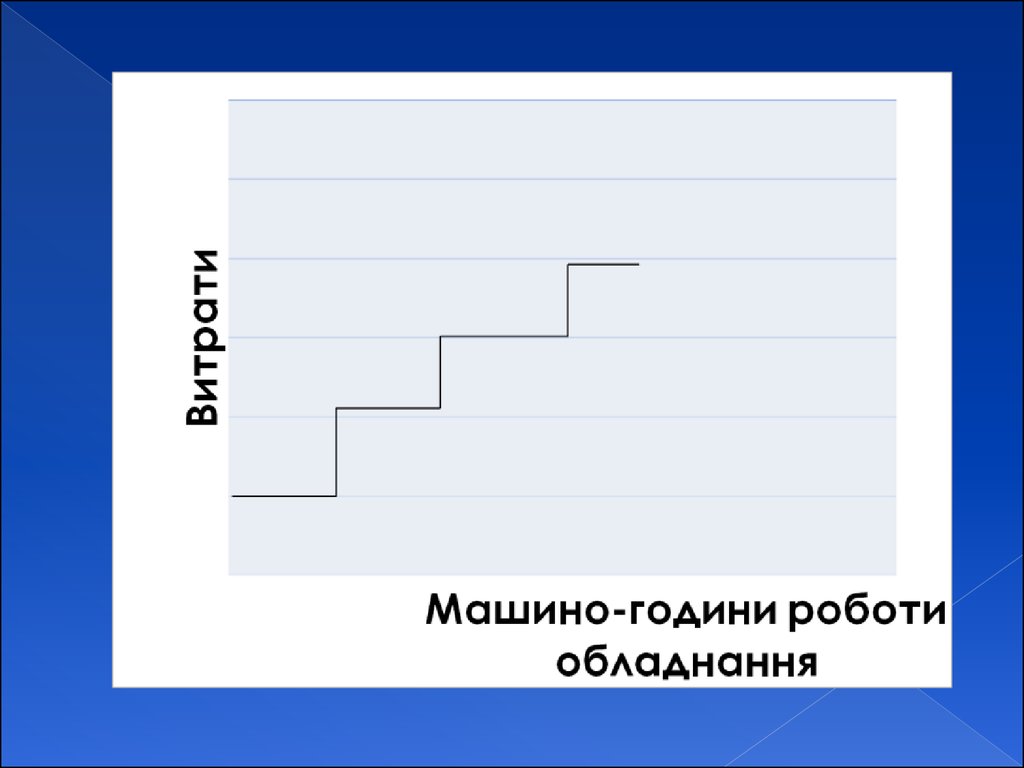

Витрати,ступінчасто

діяльності

які

при

змінюються

зміні обсягу

38.

39.

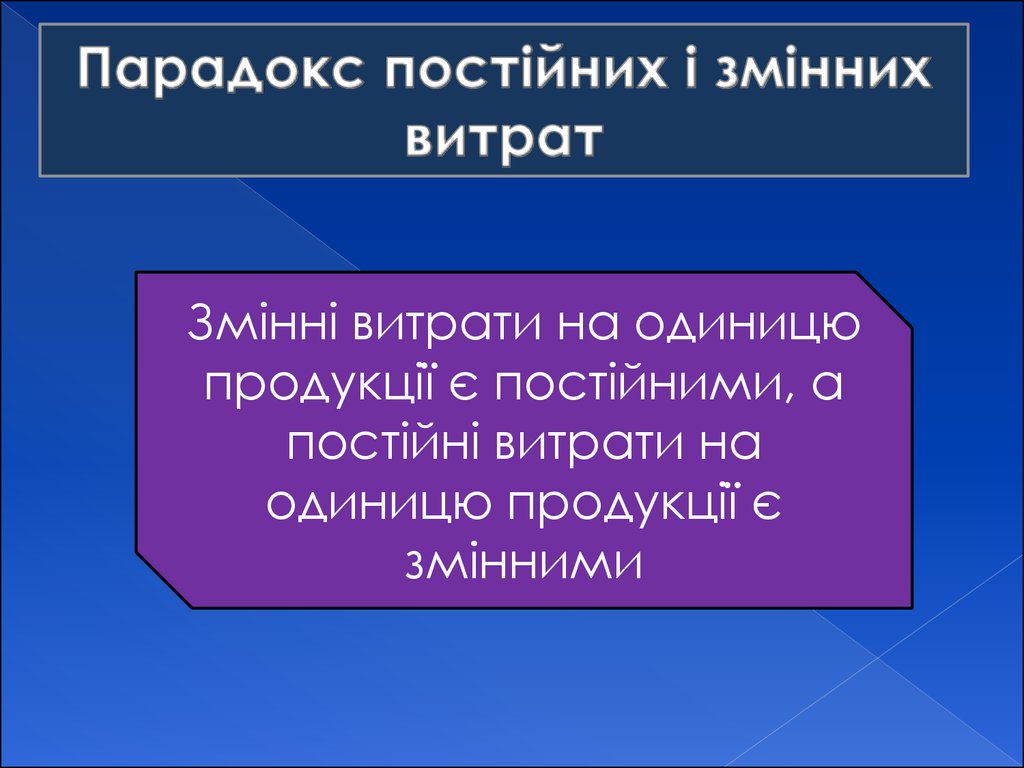

Змінні витрати на одиницюпродукції є постійними, а

постійні витрати на

одиницю продукції є

змінними

40.

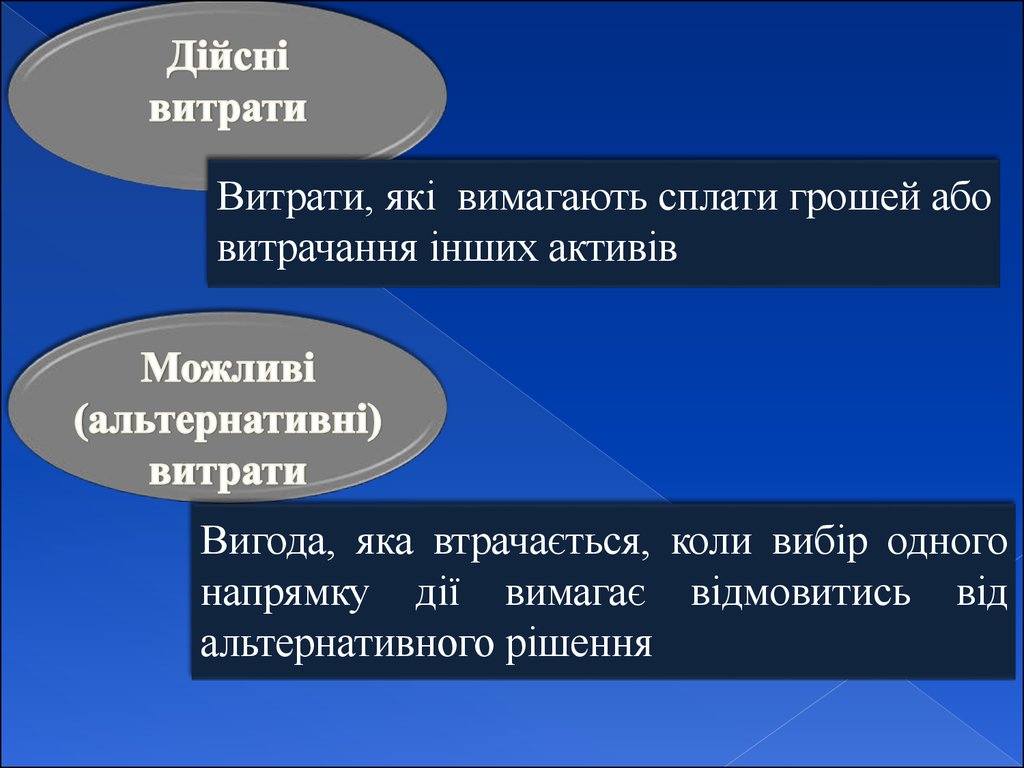

Витрати, які вимагають сплати грошей абовитрачання інших активів

Вигода, яка втрачається, коли вибір одного

напрямку дії вимагає відмовитись від

альтернативного рішення

41.

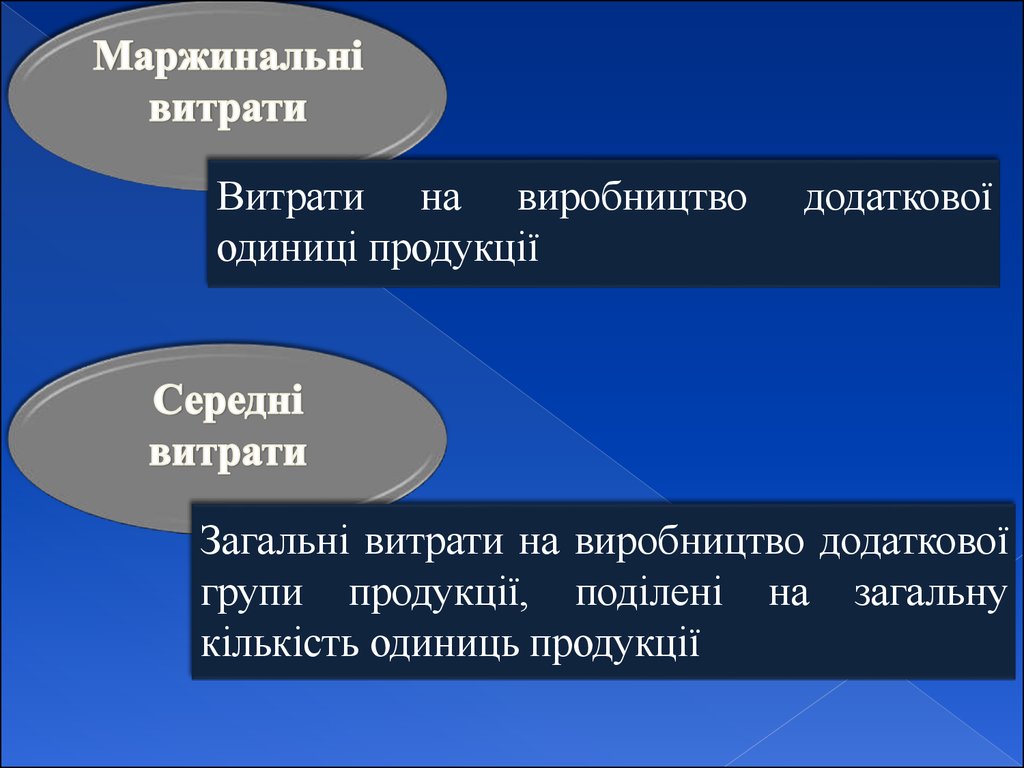

Витрати на виробництвоодиниці продукції

додаткової

Загальні витрати на виробництво додаткової

групи продукції, поділені на загальну

кількість одиниць продукції

42.

43.

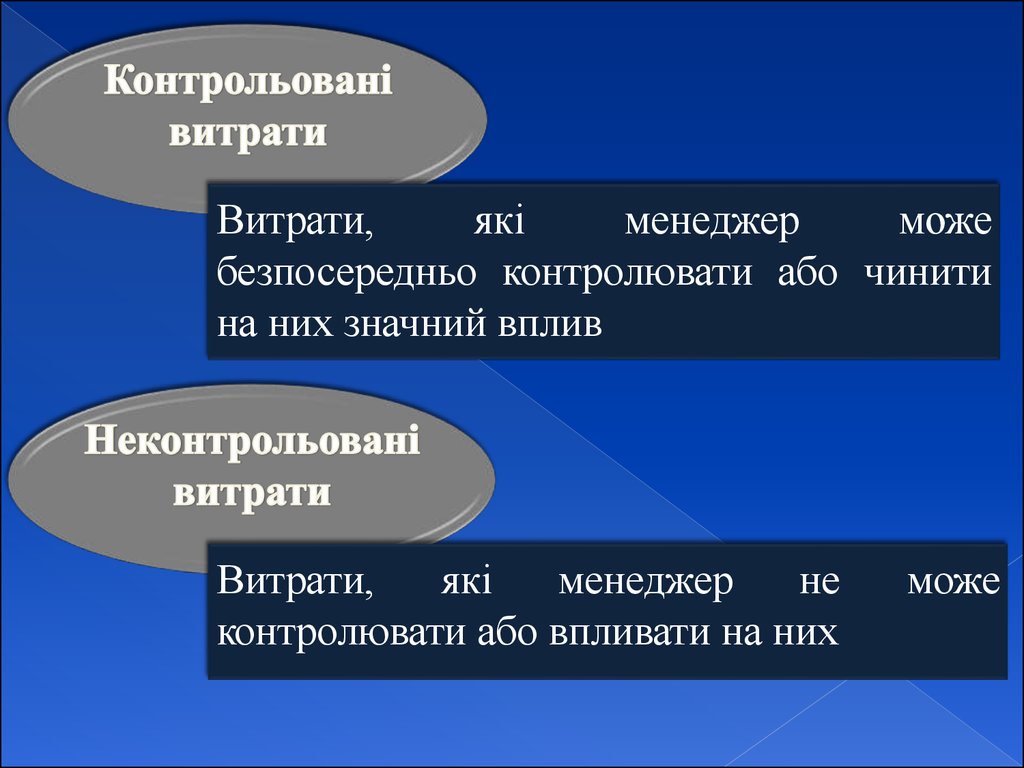

Витрати,які

менеджер

може

безпосередньо контролювати або чинити

на них значний вплив

Витрати,

які

менеджер

не

контролювати або впливати на них

може

44.

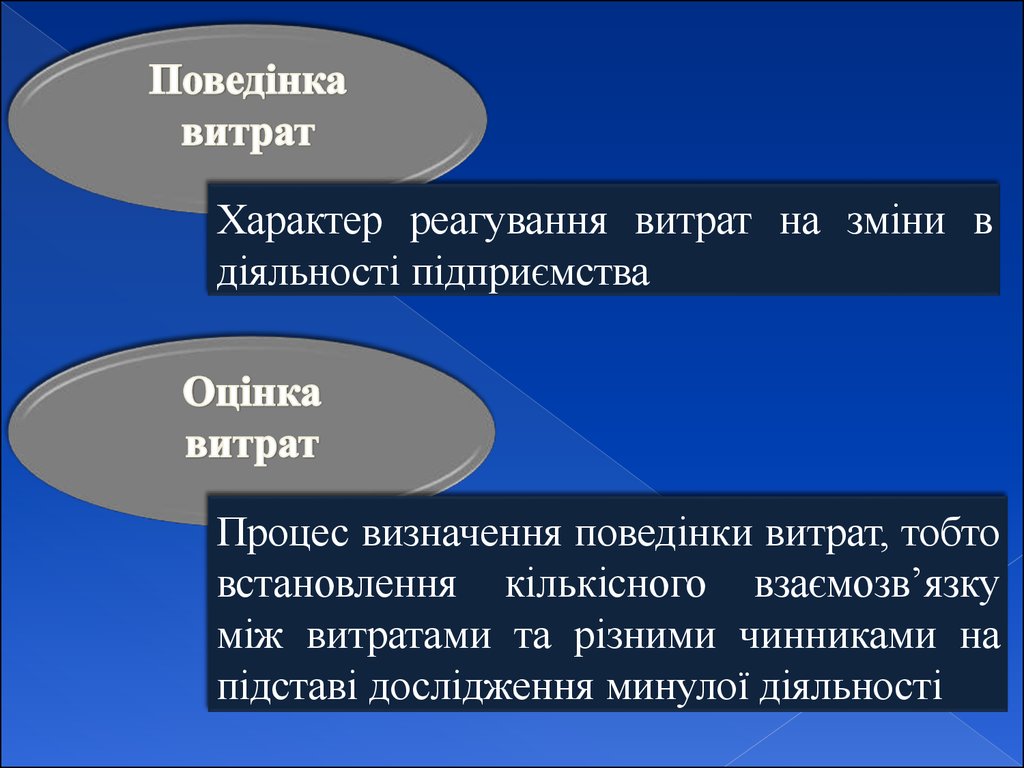

Характер реагування витрат на зміни вдіяльності підприємства

Процес визначення поведінки витрат, тобто

встановлення кількісного взаємозв’язку

між витратами та різними чинниками на

підставі дослідження минулої діяльності

45.

математичний описвзаємозв’язку витрат та їх фактора

Y=a+bx

Y – загальні витрати;

a – загальні постійні витрати;

b

–

змінні

витрати

на

діяльності;

x – значення фактора витрат

одиницю

46.

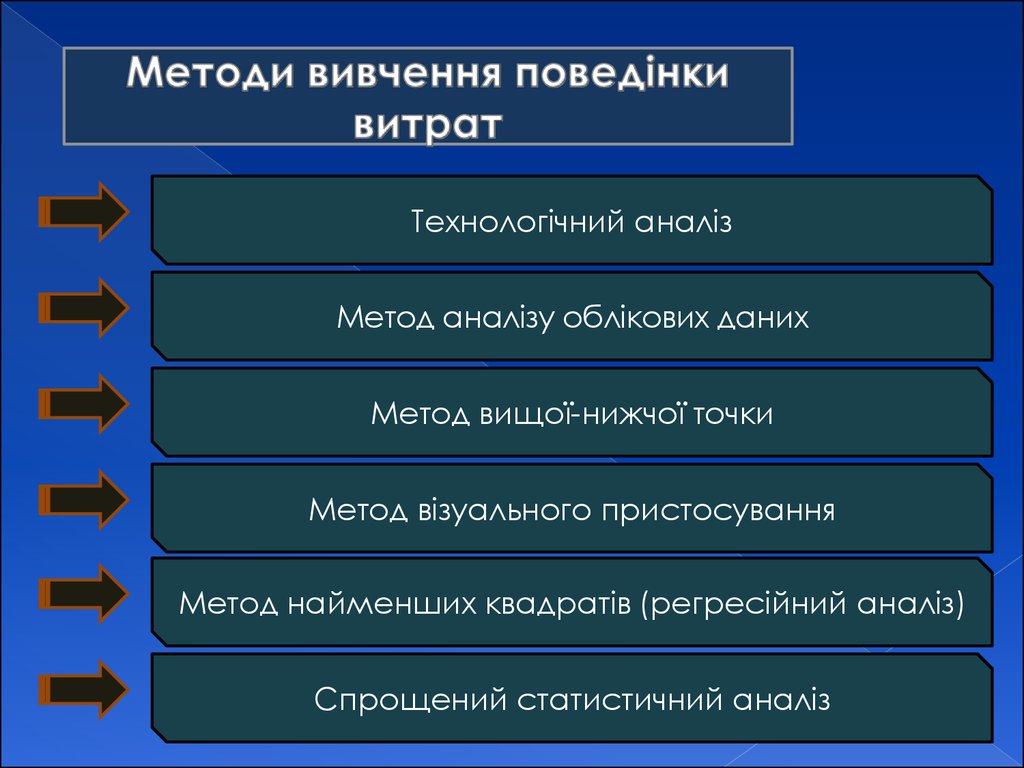

Технологічний аналізМетод аналізу облікових даних

Метод вищої-нижчої точки

Метод візуального пристосування

Метод найменших квадратів (регресійний аналіз)

Спрощений статистичний аналіз

47.

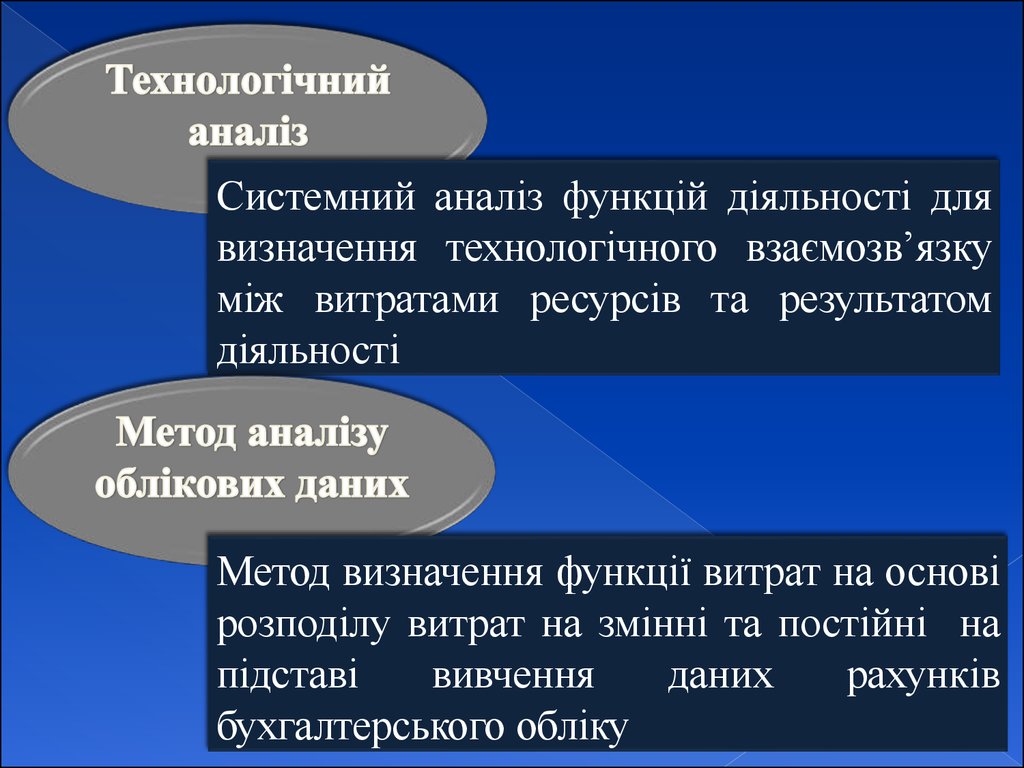

Системний аналіз функцій діяльності длявизначення технологічного взаємозв’язку

між витратами ресурсів та результатом

діяльності

Метод визначення функції витрат на основі

розподілу витрат на змінні та постійні на

підставі

вивчення

даних

рахунків

бухгалтерського обліку

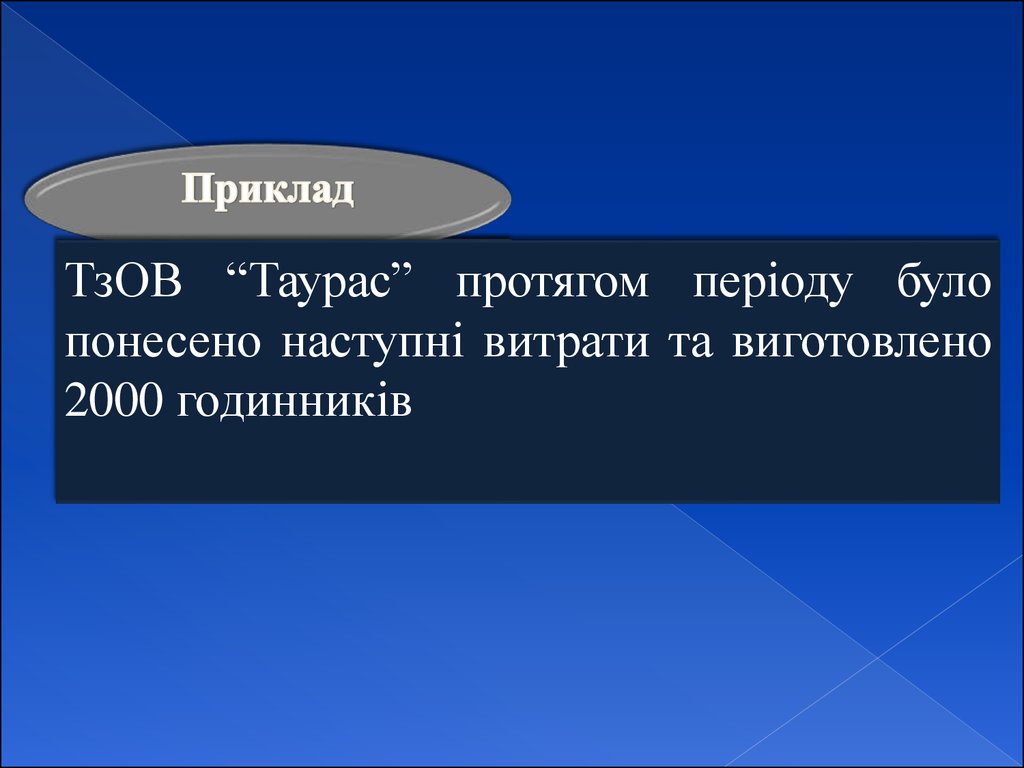

48.

ТзОВ “Таурас” протягом періоду булопонесено наступні витрати та виготовлено

2000 годинників

49.

Зміст господарськоїоперації

Д-т

К-т

Сума, Постійні Змінні

грн.

витрати витрати

Списано матеріали на

виготовлення годинників

4000

Нараховано заробітну

плату робітникам

виробництва (відрядна

форма оплати праці)

2750

Проведено відрахування

ЄСВ(22 %)

Нараховано амортизацію

на будівлю офісу

прямолінійним методом

1800

Нараховано амортизацію

на верстати виробничим

методом

1200

Разом

Х

Х

10795

50.

Зміст господарськоїоперації

Д-т

К-т

Сума, Постійні Змінні

грн.

витрати витрати

Списано матеріали на

виготовлення годинників

231

201

4000

4000

Нараховано заробітну

плату робітникам

виробництва (відрядна

форма оплати праці)

231

661

2750

2750

Проведено відрахування

ЄСВ(22 %)

231

65

605

605

Нараховано амортизацію

на будівлю офісу

прямолінійним методом

92

131

1800

Нараховано амортизацію

на верстати виробничим

методом

23,

91

131

1200

Разом

Х

Х

10355

1800

1200

1800

8555

51.

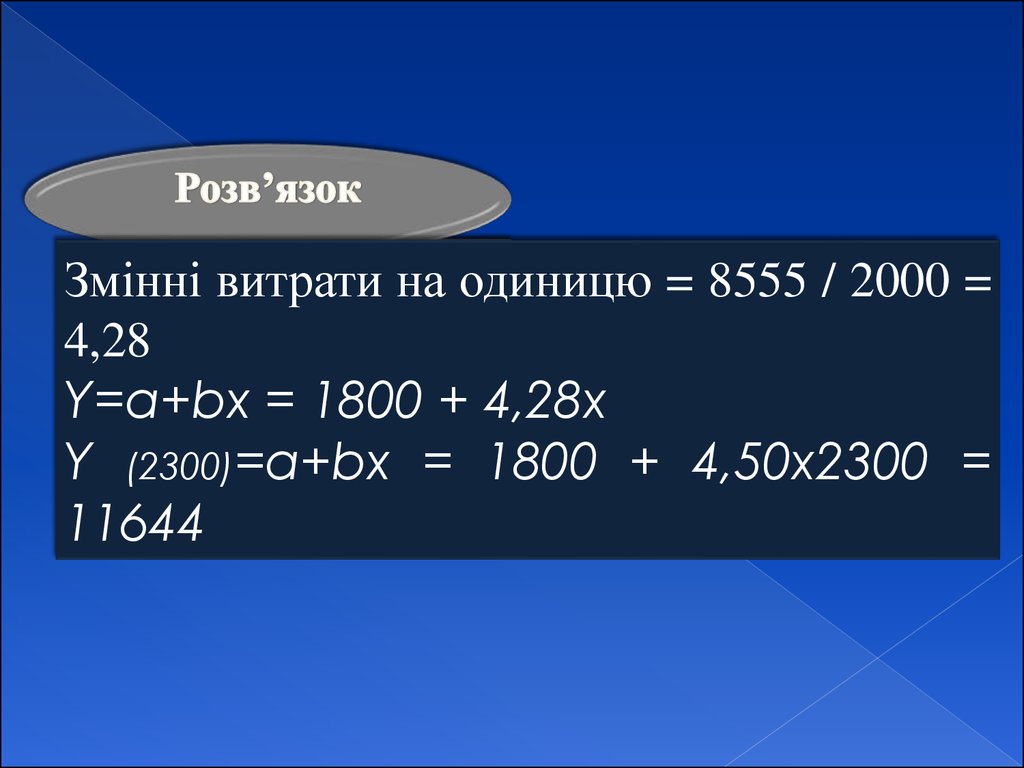

Змінні витрати на одиницю = 8555 / 2000 =4,28

Y=a+bx = 1800 + 4,28х

Y (2300)=a+bx = 1800 + 4,50х2300 =

11644

52.

Передбачає побудову функції витрат наоснові припущення, що змінні витрати – це

різниця між загальними витратами при

найвищому та найнижчому

рівнях

діяльності

53.

ТижденьЧас роботи

обладнання, машиногодин (фактор)

Витрати на обслуговування

обладнання, грн.

(результат)

1

102

17850

2

132

18165

3

93

15060

4

108

13755

5

90

11550

6

144

21840

7

117

17700

8

69

10650

9

123

19740

10

141

15480

11

102

11280

12

72

14445

54.

Визначення функції витрат методом вищої-нижчої точкиРезультат

спостережень

Найвище

значення

фактору витрат

Найнижче

значення

фактору витрат

Різниця

Фактор витрат,

Витрати на

машино-годин обслуговування

устаткування,

грн.

55.

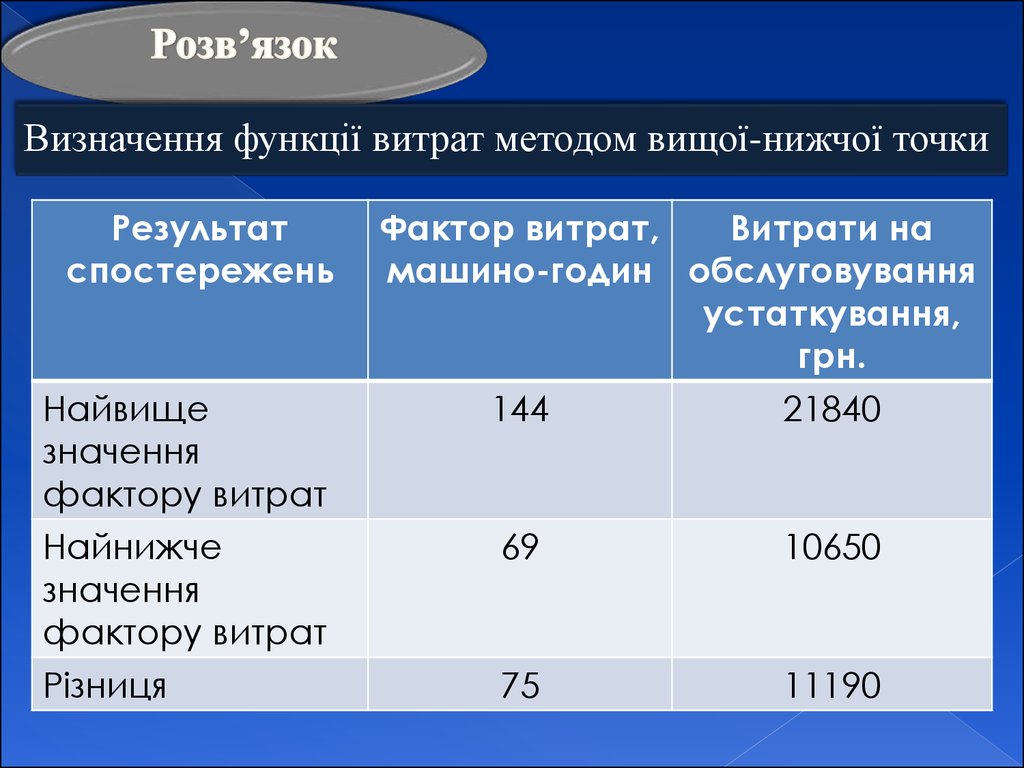

Визначення функції витрат методом вищої-нижчої точкиРезультат

спостережень

Найвище

значення

фактору витрат

Найнижче

значення

фактору витрат

Різниця

Фактор витрат,

Витрати на

машино-годин обслуговування

устаткування,

грн.

144

21840

69

10650

75

11190

56.

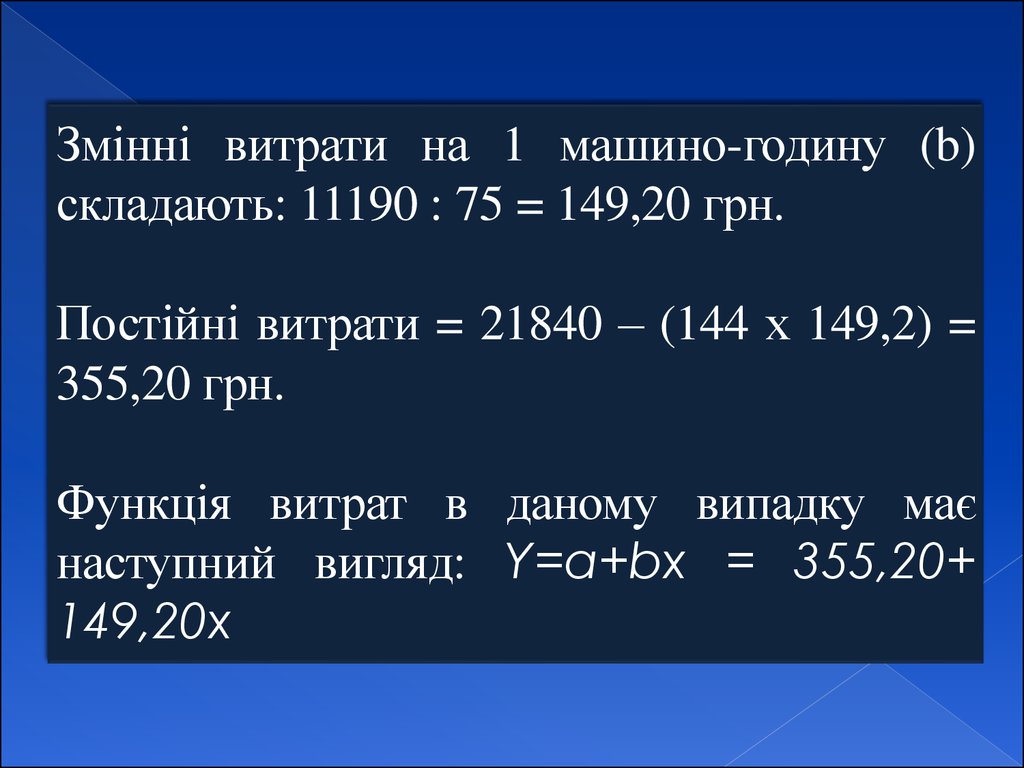

Змінні витрати на 1 машино-годину (b)складають: 11190 : 75 = 149,20 грн.

Постійні витрати = 21840 – (144 х 149,2) =

355,20 грн.

Функція витрат в даному випадку має

наступний вигляд: Y=a+bx = 355,20+

149,20х