finance

finance business

businessSimilar presentations:

Проектирование бизнеса. Практика 6. Денежные потоки инвестиционного проекта. Показатели эффективности

1.

Задачи финансового планаТимофеева А.А. 2020 (с)

2.

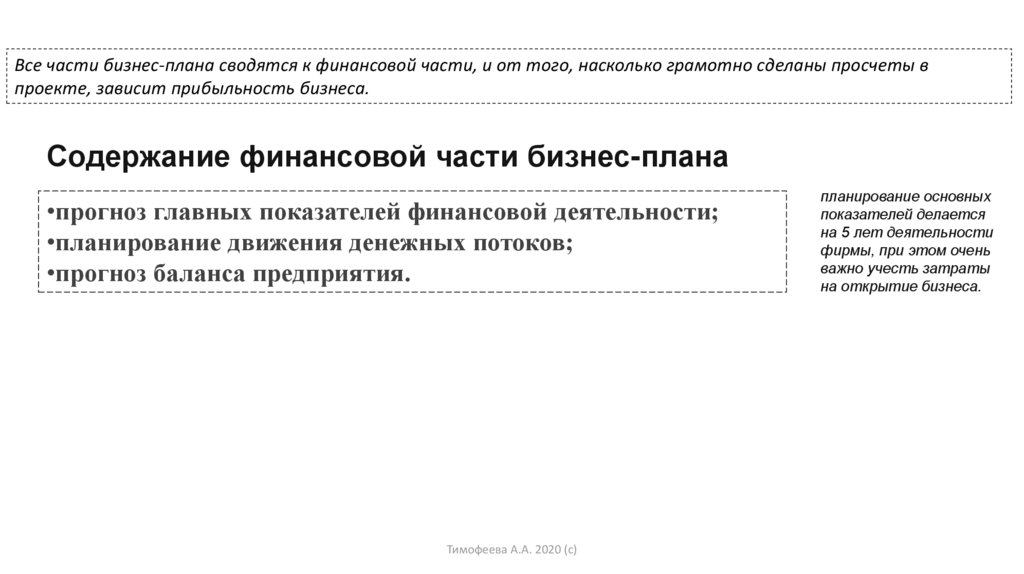

Все части бизнес-плана сводятся к финансовой части, и от того, насколько грамотно сделаны просчеты впроекте, зависит прибыльность бизнеса.

Содержание финансовой части бизнес-плана

•прогноз главных показателей финансовой деятельности;

•планирование движения денежных потоков;

•прогноз баланса предприятия.

Тимофеева А.А. 2020 (с)

планирование основных

показателей делается

на 5 лет деятельности

фирмы, при этом очень

важно учесть затраты

на открытие бизнеса.

3.

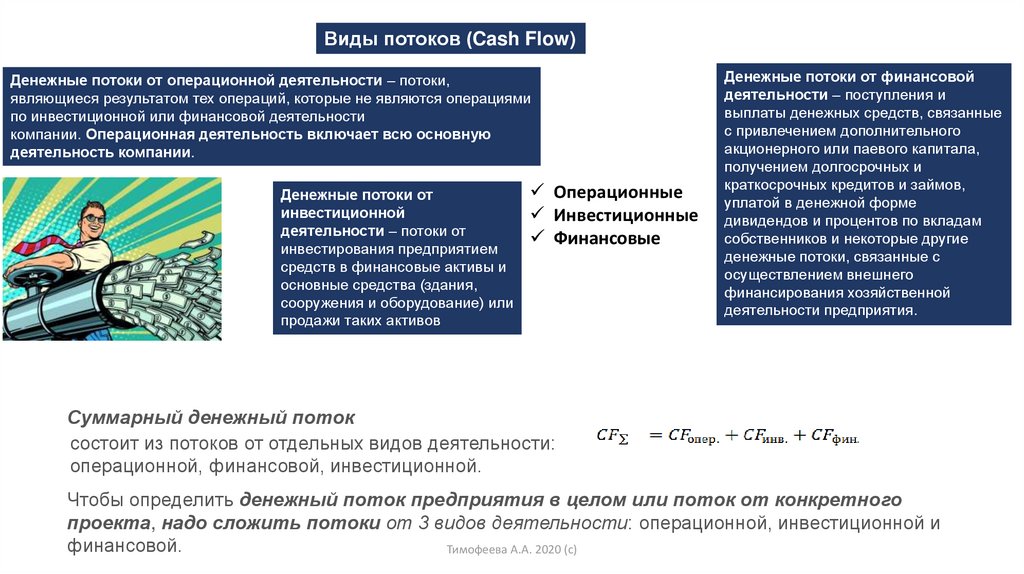

Виды потоков (Cash Flow)Денежные потоки от операционной деятельности – потоки,

являющиеся результатом тех операций, которые не являются операциями

по инвестиционной или финансовой деятельности

компании. Операционная деятельность включает всю основную

деятельность компании.

Денежные потоки от

инвестиционной

деятельности – потоки от

инвестирования предприятием

средств в финансовые активы и

основные средства (здания,

сооружения и оборудование) или

продажи таких активов

Операционные

Инвестиционные

Финансовые

Денежные потоки от финансовой

деятельности – поступления и

выплаты денежных средств, связанные

с привлечением дополнительного

акционерного или паевого капитала,

получением долгосрочных и

краткосрочных кредитов и займов,

уплатой в денежной форме

дивидендов и процентов по вкладам

собственников и некоторые другие

денежные потоки, связанные с

осуществлением внешнего

финансирования хозяйственной

деятельности предприятия.

Суммарный денежный поток

состоит из потоков от отдельных видов деятельности:

операционной, финансовой, инвестиционной.

Чтобы определить денежный поток предприятия в целом или поток от конкретного

проекта, надо сложить потоки от 3 видов деятельности: операционной, инвестиционной и

финансовой.

Тимофеева А.А. 2020 (с)

4.

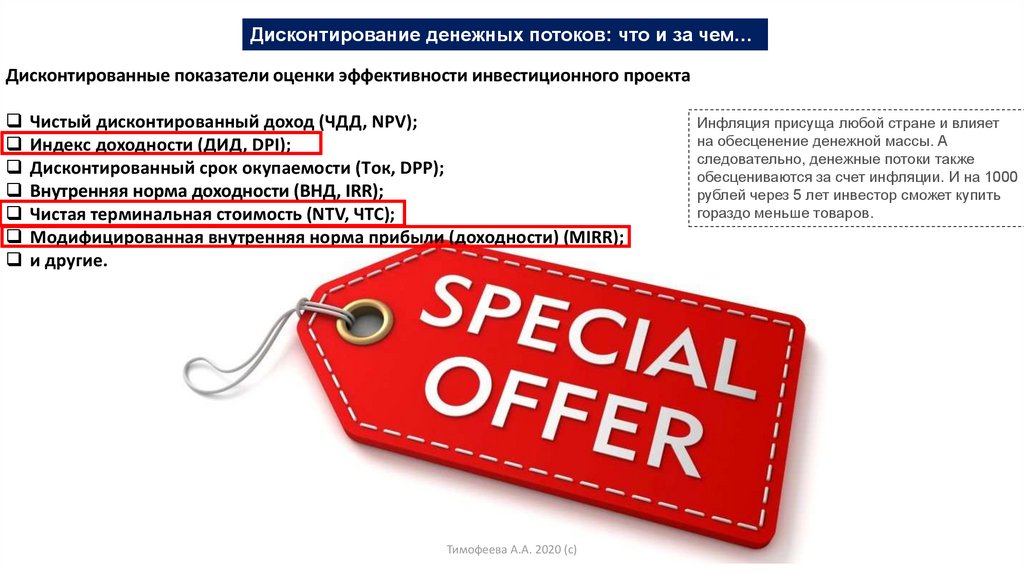

Дисконтирование денежных потоков: что и за чем…Дисконтированные показатели оценки эффективности инвестиционного проекта

Чистый дисконтированный доход (ЧДД, NPV);

Индекс доходности (ДИД, DPI);

Дисконтированный срок окупаемости (Tок, DPР);

Внутренняя норма доходности (ВНД, IRR);

Чистая терминальная стоимость (NTV, ЧТС);

Модифицированная внутренняя норма прибыли (доходности) (MIRR);

и другие.

Тимофеева А.А. 2020 (с)

Инфляция присуща любой стране и влияет

на обесценение денежной массы. А

следовательно, денежные потоки также

обесцениваются за счет инфляции. И на 1000

рублей через 5 лет инвестор сможет купить

гораздо меньше товаров.

5.

https://investolymp.ru/diskontirovanie-denezhnyh-potokov-prioczenke-effektivnosti-investiczionnyh-proektov.htmlТимофеева А.А. 2020 (с)

6.

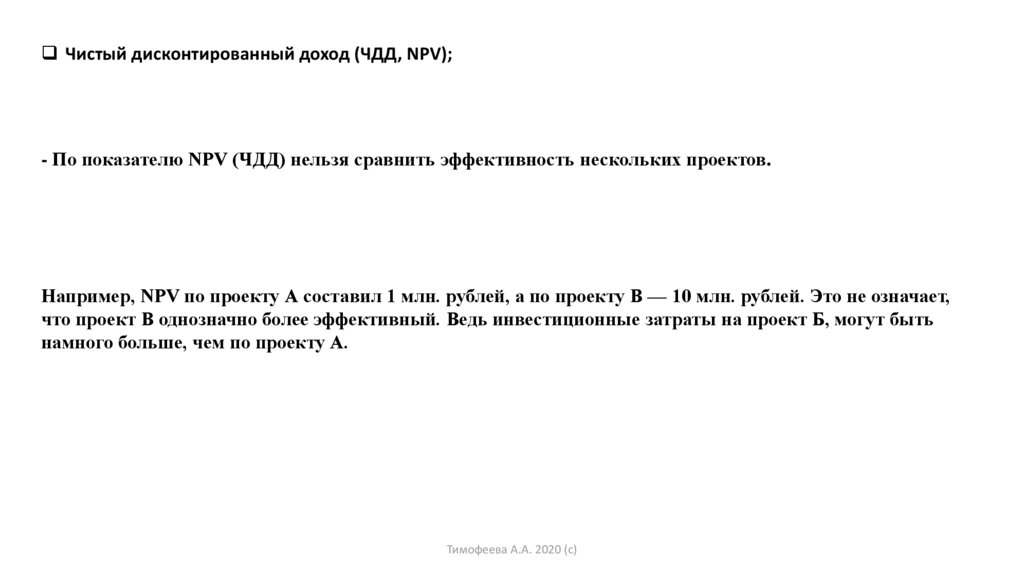

Чистый дисконтированный доход (ЧДД, NPV);- По показателю NPV (ЧДД) нельзя сравнить эффективность нескольких проектов.

Например, NPV по проекту А составил 1 млн. рублей, а по проекту В — 10 млн. рублей. Это не означает,

что проект В однозначно более эффективный. Ведь инвестиционные затраты на проект Б, могут быть

намного больше, чем по проекту А.

Тимофеева А.А. 2020 (с)

7.

Индекс доходности (DPI)DPI измеряется в долях или, в связи с тем, что

это экономический показатель, он может

измеряться в рублях на рубль (руб./руб.).

больше 1, проект приемлем;

меньше 1, инвестиции не оправданы.

Тимофеева А.А. 2020 (с)

8.

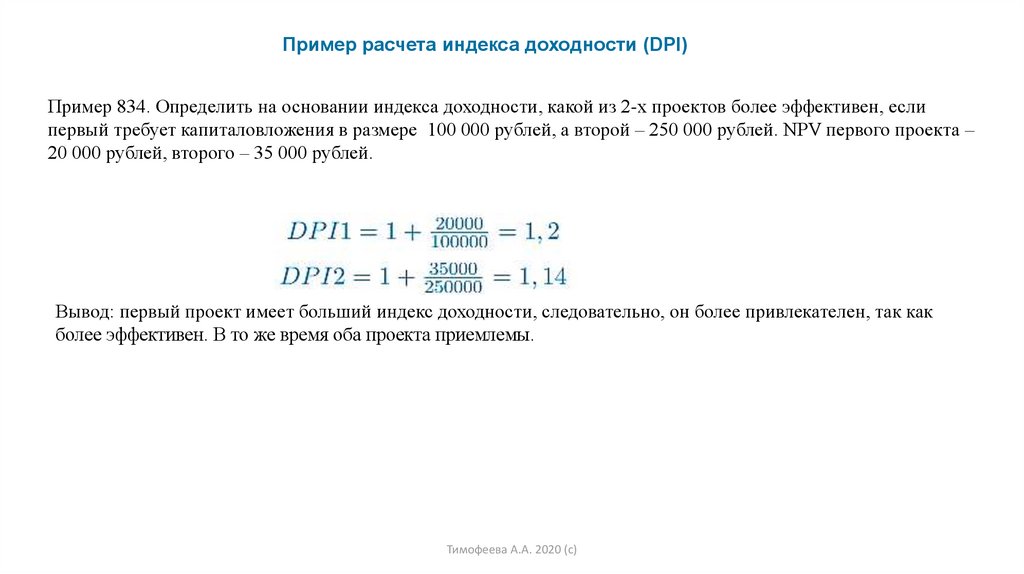

Пример расчета индекса доходности (DPI)Пример 834. Определить на основании индекса доходности, какой из 2-х проектов более эффективен, если

первый требует капиталовложения в размере 100 000 рублей, а второй – 250 000 рублей. NPV первого проекта –

20 000 рублей, второго – 35 000 рублей.

Вывод: первый проект имеет больший индекс доходности, следовательно, он более привлекателен, так как

более эффективен. В то же время оба проекта приемлемы.

Тимофеева А.А. 2020 (с)

9.

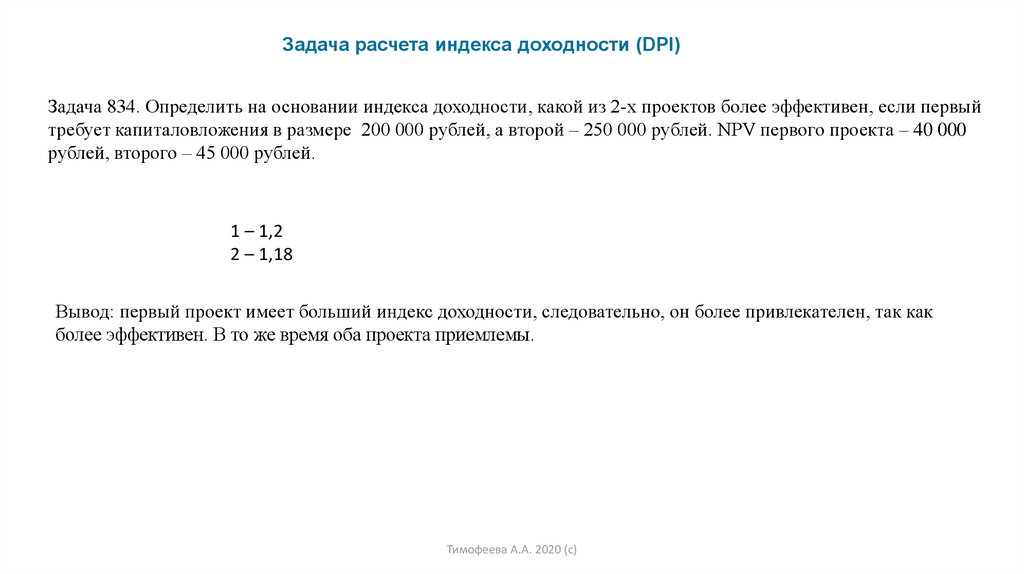

Задача расчета индекса доходности (DPI)Задача 834. Определить на основании индекса доходности, какой из 2-х проектов более эффективен, если первый

требует капиталовложения в размере 200 000 рублей, а второй – 250 000 рублей. NPV первого проекта – 40 000

рублей, второго – 45 000 рублей.

1 – 1,2

2 – 1,18

Вывод: первый проект имеет больший индекс доходности, следовательно, он более привлекателен, так как

более эффективен. В то же время оба проекта приемлемы.

Тимофеева А.А. 2020 (с)

10.

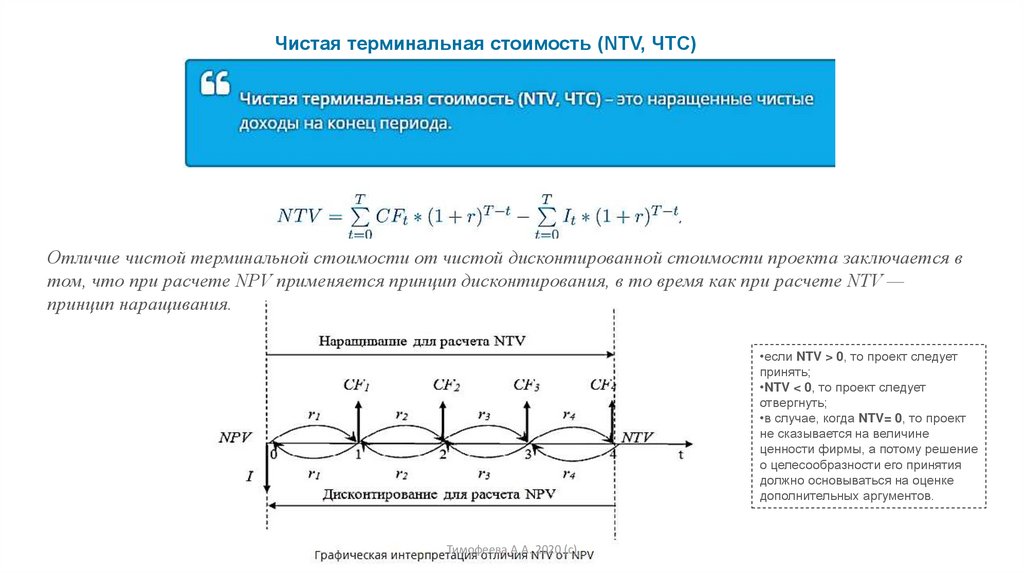

Чистая терминальная стоимость (NTV, ЧТС)Отличие чистой терминальной стоимости от чистой дисконтированной стоимости проекта заключается в

том, что при расчете NPV применяется принцип дисконтирования, в то время как при расчете NTV —

принцип наращивания.

•если NTV > 0, то проект следует

принять;

•NTV < 0, то проект следует

отвергнуть;

•в случае, когда NTV= 0, то проект

не сказывается на величине

ценности фирмы, а потому решение

о целесообразности его принятия

должно основываться на оценке

дополнительных аргументов.

Тимофеева А.А. 2020 (с)

11.

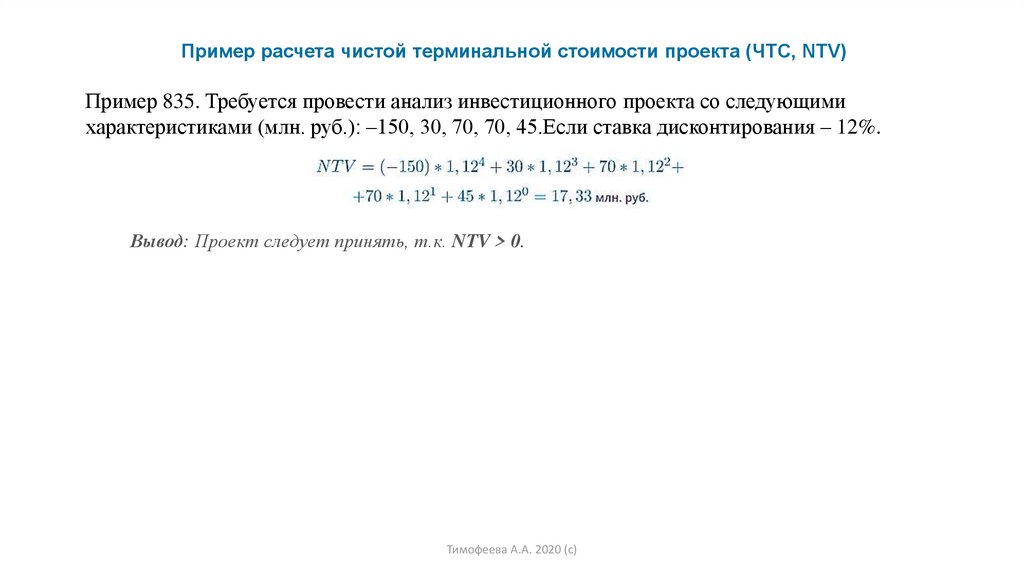

Пример расчета чистой терминальной стоимости проекта (ЧТС, NTV)Пример 835. Требуется провести анализ инвестиционного проекта со следующими

характеристиками (млн. руб.): –150, 30, 70, 70, 45.Если ставка дисконтирования – 12%.

Вывод: Проект следует принять, т.к. NTV > 0.

Тимофеева А.А. 2020 (с)

12.

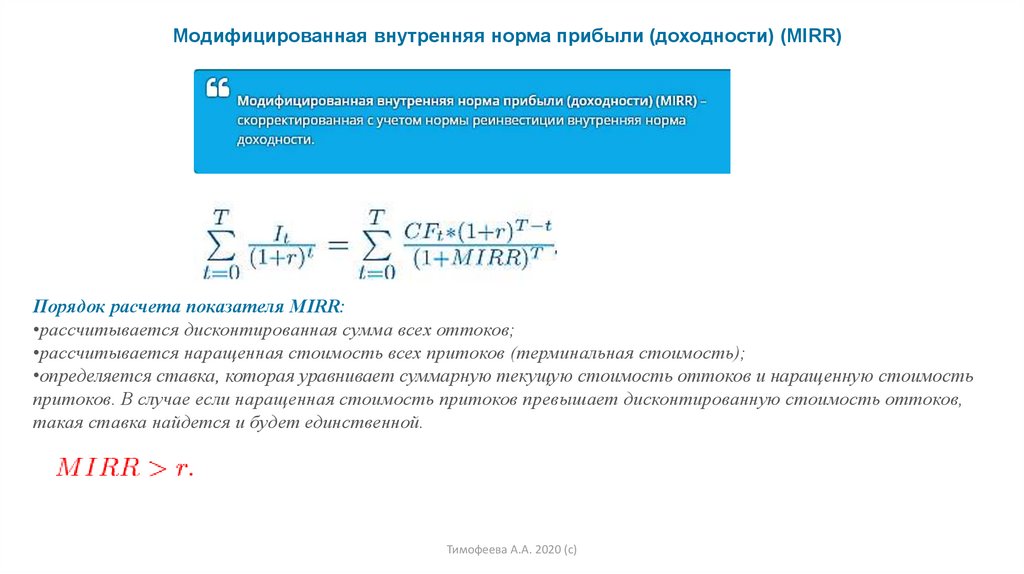

Модифицированная внутренняя норма прибыли (доходности) (MIRR)Порядок расчета показателя MIRR:

•рассчитывается дисконтированная сумма всех оттоков;

•рассчитывается наращенная стоимость всех притоков (терминальная стоимость);

•определяется ставка, которая уравнивает суммарную текущую стоимость оттоков и наращенную стоимость

притоков. В случае если наращенная стоимость притоков превышает дисконтированную стоимость оттоков,

такая ставка найдется и будет единственной.

Тимофеева А.А. 2020 (с)

13.

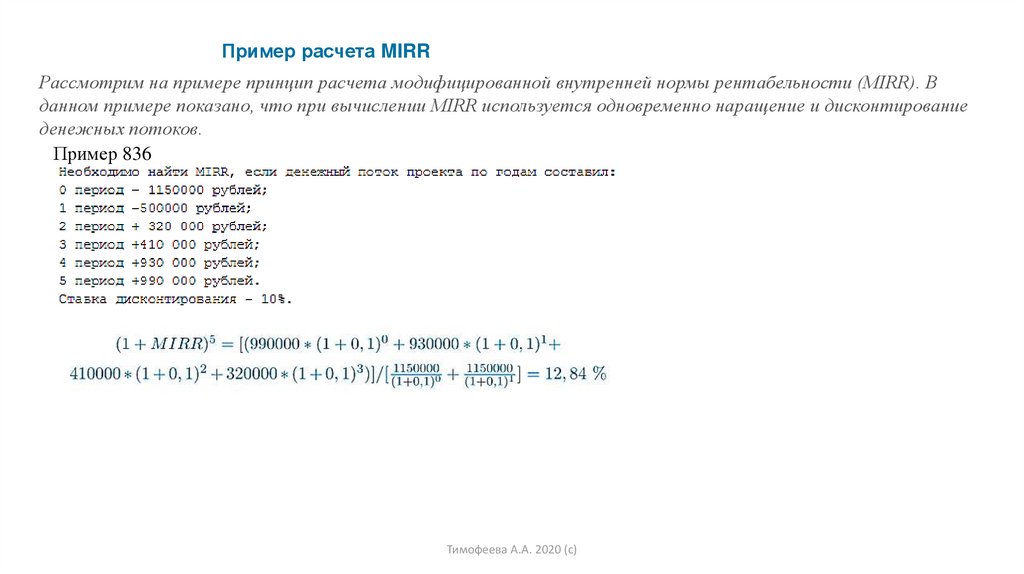

Пример расчета MIRRРассмотрим на примере принцип расчета модифицированной внутренней нормы рентабельности (MIRR). В

данном примере показано, что при вычислении MIRR используется одновременно наращение и дисконтирование

денежных потоков.

Пример 836

Тимофеева А.А. 2020 (с)

14.

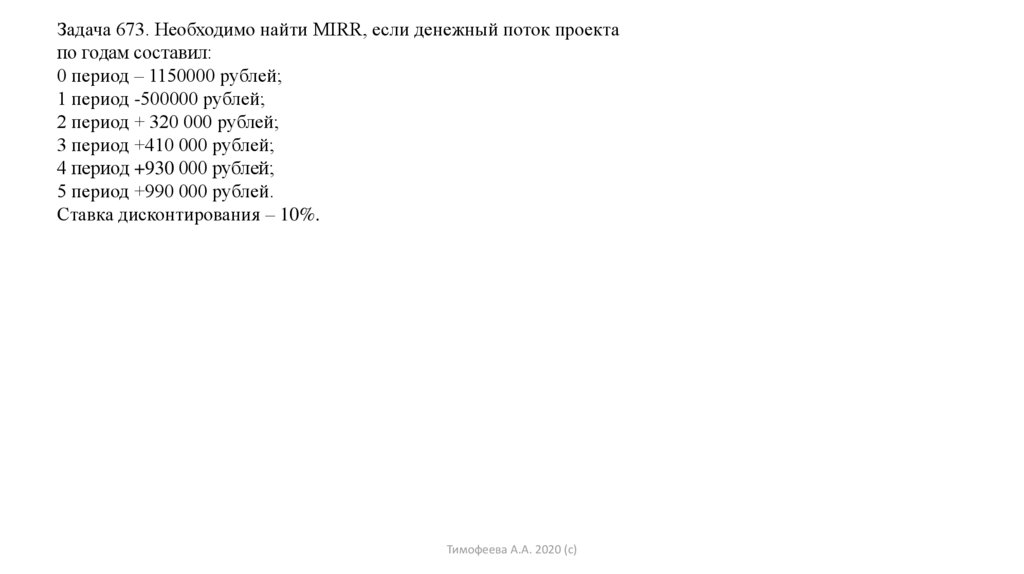

Задача 673. Необходимо найти MIRR, если денежный поток проектапо годам составил:

0 период – 1150000 рублей;

1 период -500000 рублей;

2 период + 320 000 рублей;

3 период +410 000 рублей;

4 период +930 000 рублей;

5 период +990 000 рублей.

Ставка дисконтирования – 10%.

Тимофеева А.А. 2020 (с)

15.

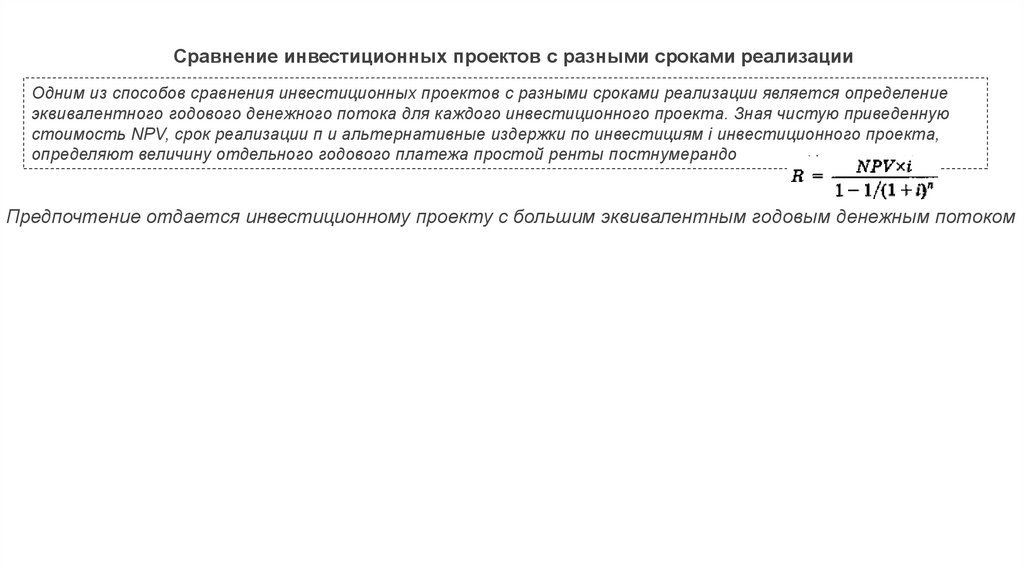

Сравнение инвестиционных проектов с разными сроками реализацииОдним из способов сравнения инвестиционных проектов с разными сроками реализации является определение

эквивалентного годового денежного потока для каждого инвестиционного проекта. Зная чистую приведенную

стоимость NPV, срок реализации п и альтернативные издержки по инвестициям і инвестиционного проекта,

определяют величину отдельного годового платежа простой ренты постнумерандо

Предпочтение отдается инвестиционному проекту с большим эквивалентным годовым денежным потоком

16.

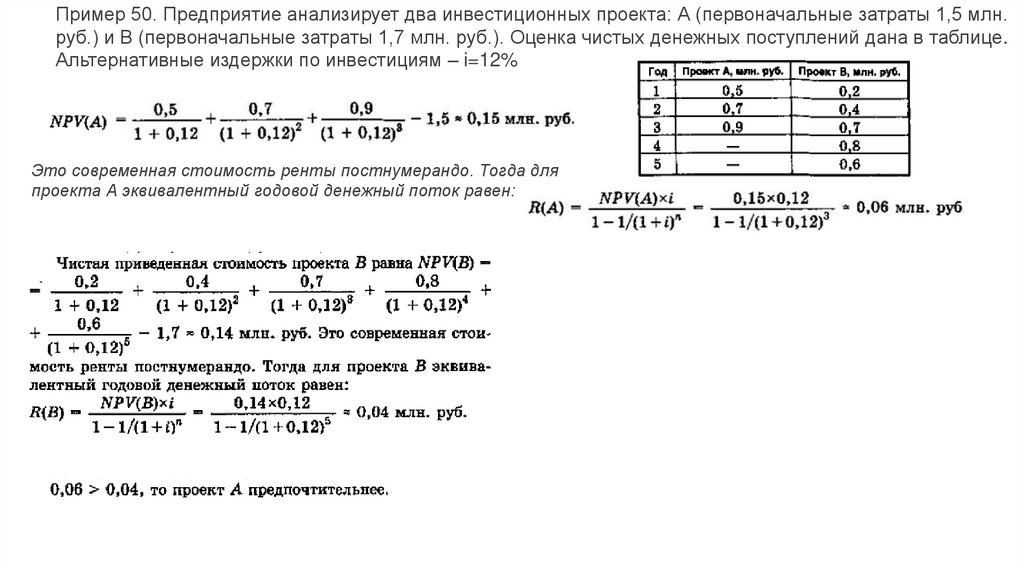

Пример 50. Предприятие анализирует два инвестиционных проекта: А (первоначальные затраты 1,5 млн.руб.) и В (первоначальные затраты 1,7 млн. руб.). Оценка чистых денежных поступлений дана в таблице.

Альтернативные издержки по инвестициям – i=12%

Это современная стоимость ренты постнумерандо. Тогда для

проекта А эквивалентный годовой денежный поток равен:

17.

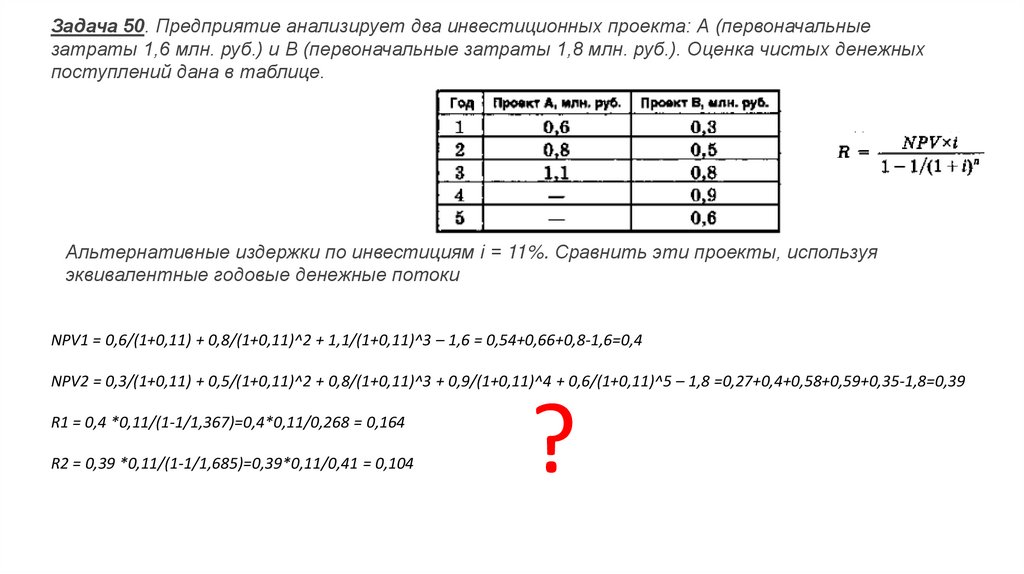

Задача 50. Предприятие анализирует два инвестиционных проекта: А (первоначальныезатраты 1,6 млн. руб.) и В (первоначальные затраты 1,8 млн. руб.). Оценка чистых денежных

поступлений дана в таблице.

Альтернативные издержки по инвестициям і = 11%. Сравнить эти проекты, используя

эквивалентные годовые денежные потоки

NPV1 = 0,6/(1+0,11) + 0,8/(1+0,11)^2 + 1,1/(1+0,11)^3 – 1,6 = 0,54+0,66+0,8-1,6=0,4

NPV2 = 0,3/(1+0,11) + 0,5/(1+0,11)^2 + 0,8/(1+0,11)^3 + 0,9/(1+0,11)^4 + 0,6/(1+0,11)^5 – 1,8 =0,27+0,4+0,58+0,59+0,35-1,8=0,39

R1 = 0,4 *0,11/(1-1/1,367)=0,4*0,11/0,268 = 0,164

R2 = 0,39 *0,11/(1-1/1,685)=0,39*0,11/0,41 = 0,104

?