")

")

.")

, их роль в расширенном воспроизводстве.")

")

")

economics

economicsSimilar presentations:

")

Экономика предприятия

1.

Дисциплина « Экономика предприятия»изучается студентами на 2 курсе

в

течении двух семестров.

Данный

курс

предназначен

для

студентов по специальности 080502 –

экономика и управление на предприятии

автомобильного транспорта ( ПАТ ).

По данной дисциплине необходимо

выполнить контрольную работу, сдать

зачет (после 1 семестра) , написать

курсовую работу по заданной теме и сдать

экзамен ( после 2 семестра).

2. Содержание дисциплины по ГОС

Предприятие как субъект и объект предпринимательскойдеятельности;

нормативные

правовые

акты,

регламентирующие

деятельность предприятия;

среда

функционирования

предприятия,

ее

конкурентоспособность;

производственные

ресурсы

предприятия:

основные

средства,

материальные,

трудовые

показатели

их

использования;

организация

производства:

производственный процесс и принципы его организации;

типы, формы и методы организации производства;

производственная

структура

предприятия

,

его

инфраструктура;

управление предприятием: организационная структура и

механизм

управления,

управленческий

персонал:

планирование на предприятии;

стратегическое текущее, оперативное;

факторы

развития

предприятия:

экстенсивные

и

интенсивные;

инновационная

и

инвестиционная

деятельность

предприятия;

финансовые

ресурсы

предприятия:

собственные

и

заемные;

доходы и расходы предприятия; учет и отчетность;

аналитическая деятельность на предприятии.

3. Тематический план лекций для студентов очно-заочной формы обучения ( часов )

Темы лекций1.

Предмет и задачи курса.

Автомобильный транспорт ( АТ ) в

системе рыночных отношений.

Специфика ПАТ, среда деятельности,

экономико - правовые основы

деятельности

2.

Производственные ресурсы :

основные фонды (ОФ ), состав,

структура. Износ. амортизация.

Показатели и резервы улучшения

использования ОФ.

3.

Оборотные средства, состав,

структура, источники образования.

Нормирование, методы

нормирования. Определение

эффективности использования

оборотных средств на ПАТ.

Особенности материальнотехнического снабжения на ПАТ.

4.

Кадры. Производительность и

трудоемкость труда, методы

измерения производительности

труда. Оплата труда, формы и

системы оплаты труда. Тарифная

система. Оплата труда водителей и

ремонтных рабочих на ПАТ.

Количество часов по

специальности 060800

4.

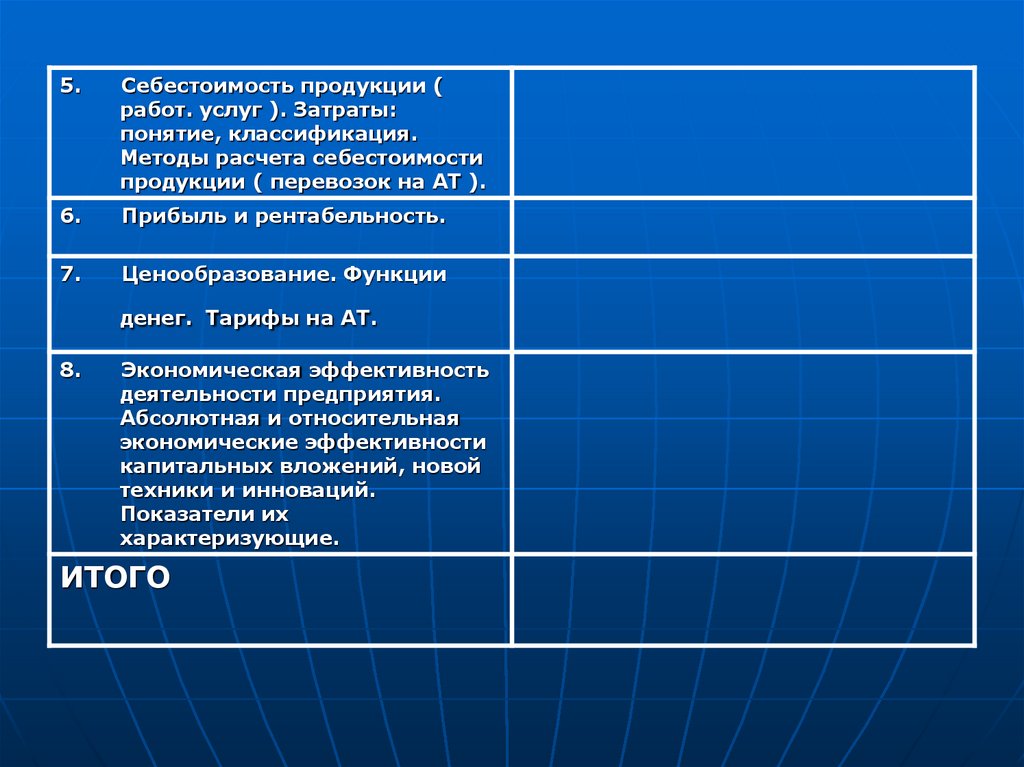

5.Себестоимость продукции (

работ. услуг ). Затраты:

понятие, классификация.

Методы расчета себестоимости

продукции ( перевозок на АТ ).

6.

Прибыль и рентабельность.

7.

Ценообразование. Функции

денег. Тарифы на АТ.

8.

Экономическая эффективность

деятельности предприятия.

Абсолютная и относительная

экономические эффективности

капитальных вложений, новой

техники и инноваций.

Показатели их

характеризующие.

ИТОГО

5. Тематика практических занятий ( часов )

Тематика практических занятий (Темы практических занятий

1.

Расчет показателей,

характеризующих техническое

состояние ОФ, оснащенность и

эффективность их использования.

2.

Расчет показателей эффективности

использования оборотных средств на

ПАТ. Методы нормирования.

3.

Расчет производительности труда на

ПАТ. Оплата труда водителей и

ремонтных рабочих.

4.

Методы расчета себестоимости

транспортной продукции, работ по

ремонту и обслуживанию

транспортных средств.

5.

Методы расчета доходов ПАТ.

Прибыль от грузоперевозок,

транспортно-экспедиционного

обслуживания и реализации.

6.

Расчет показателей эффективности

капитальных вложений.

ИТОГО

часов )

Количество часов по

специальности 060800

6.

7. 1.1 Понятие термина «экономика». История развития экономики.

Термин – « экономика» ( домоводство ) пришел к нам издревнегреческого ( « ойкас»- дом, хозяйство»;

«номос»- закон, правило )

Есть два подхода к экономике:

макроподход;

микроподход.

Макроэкономика – наука о хозяйстве как целом

Микроэкономика – наука о потребителях и фирмах

(предприятиях)

Ресурсы, которые участвуют в производстве товаров и услуг, называются

факторами производства.

Они включают:

- природные ресурсы,

- человеческие ресурсы,

- капитал.

8.

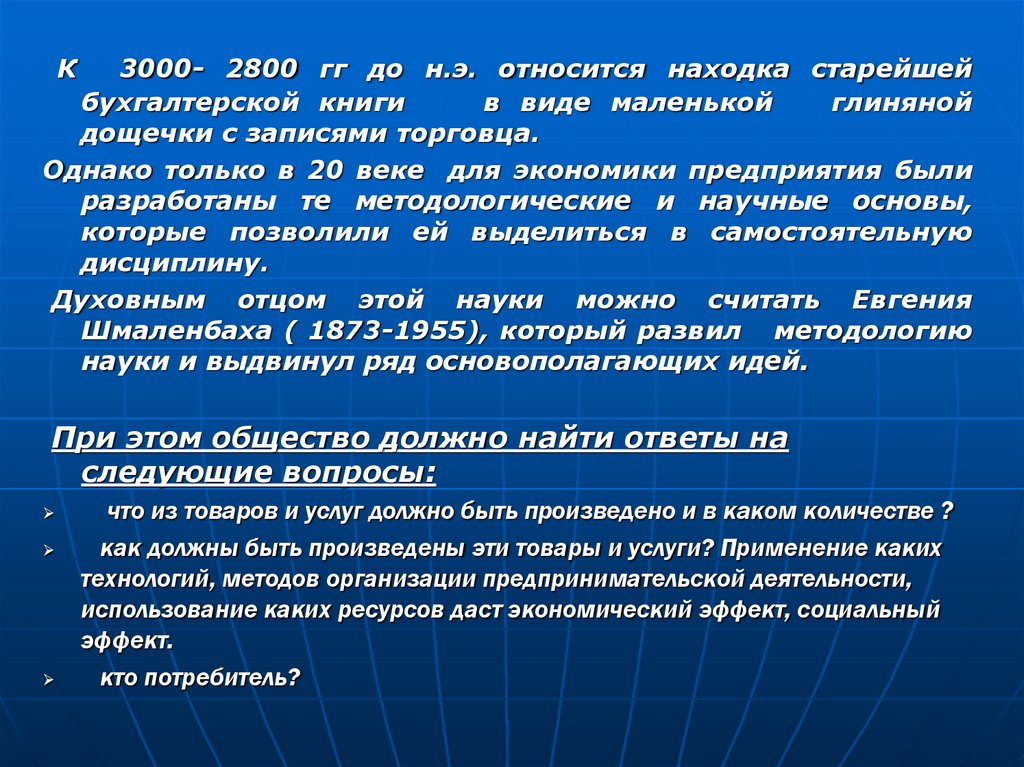

К3000- 2800 гг до н.э. относится находка старейшей

бухгалтерской книги

в виде маленькой

глиняной

дощечки с записями торговца.

Однако только в 20 веке для экономики предприятия были

разработаны те методологические и научные основы,

которые позволили ей выделиться в самостоятельную

дисциплину.

Духовным отцом этой науки можно считать Евгения

Шмаленбаха ( 1873-1955), который развил методологию

науки и выдвинул ряд основополагающих идей.

При этом общество должно найти ответы на

следующие вопросы:

что из товаров и услуг должно быть произведено и в каком количестве ?

как должны быть произведены эти товары и услуги? Применение каких

технологий, методов организации предпринимательской деятельности,

использование каких ресурсов даст экономический эффект, социальный

эффект.

кто потребитель?

9. 1.2 Основные принципы рыночной экономики.

Рыночная экономика - это система экономическихсвобод, действующих в жестких рамках закона с такой

формой

организации

хозяйства,

при

которой

хозяйствующие

субъекты

взаимодействуют

посредством рынка с помощью системы цен, спроса и

предложения.

Основные принципы рыночной экономики:

свобода выбора видов и форм деятельности:

равноправие

рыночных

субъектов

с

разными

формами

собственности:

самофинансирование:

децентрализация в рыночной экономике

экономическая ответственность предприятия

конкуренция между предприятиями;

социальная

защита

населения

от

неблагоприятных

или

непредвиденных последствий.

10. 1.3 Определение понятия «предприятия» в условиях рыночной экономики.

Предприятияминазываются элементы хозяйственной системы,

т.е.хозяйственные

единицы

–

территориально-организационные,

технически обособленные производства товаров и услуг (завод,

магазин, гараж)

Предприятие – это техническая, социальная, экономическая и

ориентированная на сохранение окружающей среды единица, которая

выполняет задачу удовлетворения спроса и предложения на основе

самостоятельных решений и ответственности за риск.

Предприятие

представляет

собой

имущественный

комплекс,

используемый для осуществления предпринимательской деятельности.

Задачи, определяющие

предприятия:

создание

и

функционирование

разработка

технической,

технологической,

организационной

политики, позволяющей учитывать коньюктуру рынка и обеспечивать

адаптивность (приспосабливаемость) к внешней

экономической

среде;

обоснование

варианта

реализации

выбранной

политики

для

воздействия на рынок в нужном направлении;

максимально возможное удовлетворение спроса покупателей,

увеличение рынка сбыта;

насыщение рынка высококачественными товарами и услугами;

создание условий для реализации творческого потенциала своих

сотрудников.

11.

Стратегия рассматривается как главное направление усилий,общая политика предприятия

Тактика определяет формы и способы конкретных действий по

реализации стратегии.

Предприятия

признаков:

можно

классифицировать

ряду

по отраслевой принадлежности ( промышленные, сельскохозяйственные,

транспортные и т.д.);

по форме собственности ( государственные, частные и т.д.);

по организационно-правовой форме ( ОАО, ЗАО, товарищества и т. д.)

по виду деятельности (добывающие, транспортные и т.д. );

по продолжительности производственного цикла (с постоянным

технологическим циклом, с дискретным технологическим циклом ).

Основные признаки предприятия:

по

удовлетворение внешних потребностей;

самостоятельность в принятии решений;

наличие собственного риска.

12. Отраслевые особенности предприятий энергетической отрасли.

Основными особенностями энергетического производстваявляются:

- жесткая и непрерывная связь производства и потребления,

совпадение во времени фазы ее производства с фазой

потребления при определяющем влиянии величины и режима

потребления энергии;

- цикл производства энергии на электростанции завершается

ее передачей по сетям до потребителя:

- отсутствие незавершенного производства;

- неравномерность производства электрической и тепловой

энергии в связи с сезонными колебаниями ее потребления

внутри года;

- необходимость обеспечения бесперебойного снабжения

13. 1.4 Специфика организации деятельности автотранспортных предприятий (АТП или ПАТ).

Оттранспорта зависит функционирование всего хозяйственного

механизма. Транспортно-дорожный комплекс России включает 600

тыс. предприятий и индивидуальных предпринимателей всех форм

собственности, 750 тыс. км. автомобильных дорог с твердым

покрытием, 162 тыс. км железнодорожных линий подъездных путей,

100 тыс. км внутренних водных путей, 800 тыс. км авиатрасс, 1 млн

км морских судоходных линий, 214 тыс. км магистральных

трубопроводов.

В нем занято более 4,5 млн человек, или около 7% всех рабочих и

служащих, а основные производственные фонды составляют 13,6%

стоимости всех производственных фондов страны.

Объемы грузовых перевозок транспортом общего пользования за 5 лет

уменьшились почти вдвое, а грузооборот – более чем на треть. При

этом на автотранспорте грузооборот снизился более чем на

половину. На автобусном транспорте пассажирооборот уменьшился

в 2 раза.

Таким образом, транспортно-дорожный комплекс переживает не

лучшие времена. Почти 40% сельских населенных пунктов не

имеют выхода по нормальным дорогам на общую сеть автодорог.

14.

Среди всех видов транспорта по объемам работы выделяетсяавтомобильный, отметивший в 1996 году в России свой столетний

юбилей. Из каждых 100 тонн перевозимых грузов автомобилями

доставляются заказчикам 85 тонн. Из каждых пассажиров – 90

перевозится автобусами.

Грузовые перевозки осуществляются автомобильным транспортом

общего пользования(АТОП), автомобилями, принадлежащими

отдельными

предприятиям

и

нетранспортным

фирмам

(ведомственный транспорт) и частным лицам, перевозящим

собственные грузы.

Значительная часть подвижного состава принадлежит мелким

предприятиям

или

индивидуальным

предпринимателям,

совмещающим обязанности водителя, грузчика, экспедитора и и.д.

Все

предприятия

внутриотраслевой

группы:

АТП

делятся

в

условиях

специализации на следующие

собственно перевозчики,

предприятия по аренде подвижного состава,

транспортно-экспедиционные предприятия,

предприятия-посредники.

15.

Основной разновидностью реализуемых услуг нарынке являются автомобильные перевозки грузов и

пассажиров.

Первой особенностью является наличие интенсивной конкуренции

между ПАТ. Автомобильные перевозки грузов сравнительно легко

доступны для предпринимателей. Покупка или аренда нескольких

грузовых автомобилей не требует значительного начального капитала, а

получение от государственных органов лицензии не сопровождается в

России, как и в большинстве других стран, какими-либо серьезными

ограничениями

Второй

особенностью

является свободное ценообразование. В

большинстве стран государство, как правило, лишь в отдельных случаях

ограничивает

уровень

тарифов

на

отдельные

виды

грузовых

автомобильных перевозок. В Российской Федерации в настоящее время

эти тарифы не ограничены. При системе свободных тарифов каждое

предприятие, устанавливая по своему усмотрению цены на перевозки и

другие услуги, должно учитывать собственные издержки, уровень

платежеспособности конкретного потребителя, уровень цен и качество

услуг, предлагаемых в данный момент конкурентами, другие условия.

Третьей

особенностью

рынка автотранспортных услуг является

разнообразие и изменчивость условий, в которых заключаются и

реализуются сделки между ПАТ и грузовладельцами.

16. 1.5 Транспорт - составная часть производственной инфраструктуры РФ. Транспортная продукция

Подавтотранспортной

деятельностью

подразумевается

комплекс работ и услуг, связанных с подготовкой, организацией и

осуществлением автомобильных перевозок людей,

грузов,

включая

транспортно- экспедиционные работы, техническую

эксплуатацию автотранспортных средств и прочее.

Техническая эксплуатация автомобильных средств – это комплекс

работ и услуг по техническому обслуживанию, ремонту, хранению

и

инструментальной

проверке

технического

состояния

автотранспортных

средств,

обеспечивающих

безопасное,

работоспособное или исправное состояние.

Транспортная экспедиция ( при перевозке грузов) – это

организация или выполнение оператором ( экспедитором)

от

имени и за счет грузоотправителя или грузополучателя услуг,

связанных с заключением и выполнением договора автомобильной

перевозки грузов.

На транспорте продукция выступает в виде услуги, которая не

имеет вещественного содержания, поэтому не может храниться и

накапливаться, для ее производства не требуется сырья.

Единицами измерения транспортной

продукции на грузовых

перевозках являются тонны и тонно-километры ( произведение

массы перевезенных тонн и расстояния перевозки).

17.

На пассажирских перевозках – количество перевезенныхпассажиров и пассажиро - километры.

Работа транспорта может осуществляться как внутри

предприятия, так и между предприятиями различных

отраслей.

В

первом

случае

работа

транспорта

связана

с

технологическим процессом производства и эта работа

является

составной

частью

технологического

процесса

предприятия, а транспортные средства – составной частью

основных производственных фондов предприятия.

Во втором случае производственный процесс транспорта не

зависит от производственного процесса предприятия

является самостоятельной отраслью производства.

и

18.

Рынок услуг на автотранспортеТранспортно

-экспедиционное

обслуживание

Перевозка грузов

местное

Городские

Перевозка людей

международные

пригород

Ремонт

техническое

обслуживание

междугородние

19.

20.

21. 2. Основные средства предприятия

2.1 Экономическая сущность основных фондов ( ОФ ),их роль в расширенном воспроизводстве.

2.2 Учет и оценка основных фондов: виды, назначение,

методы определения.

2.3 Износ ОФ, виды износа.

2.4 Амортизация ОФ, методы начисления амортизации.

2.5 Показатели эффективности использования ОФ.

2.6Производственная мощность предприятия.

22. 2.1 Экономическая сущность основных фондов (ОФ), их роль в расширенном воспроизводстве.

В производственном процессе любого предприятия участвуют людии средства производства.

Основой любого производственного процесса является труд, который

предполагает в качестве необходимого условия своей деятельности наличие

средств и предметов труда.

К основным производственным фондам относятся только те средства

труда, которые созданы трудом и имеют стоимость.

Основные производственные фонды предприятия – это стоимостное

выражение средств труда.

Основные производственные фонды предприятия – это средства

труда участвующие во многих производственных циклах, сохраняющие свою

натуральную форму и переносящие стоимость на изготовляемый продукт

частями, по мере износа.

Отличие средств труда от предметов труда состоит в том, что первые

принимают участие в создание продукта в течение ряда производственных

циклов, тогда как вторые участвуют в процессе производства только в

течение одного цикла.

23.

Припростом

воспроизводстве

за

счет

средств

амортизационного фонда предприятия формируют новую систему

орудий труда, равную по стоимости изношенной.

Для расширенного производства требуются новые вложения

средств, привлекаемые дополнительно из прибыли, взносов

учреждений, эмиссии ценных бумаг, кредита и др.

Все

основные

фонды

предприятия

условно

подразделяют

на

две

группы:

основные

фонды

производственного и непроизводственного назначения.

К основным фондам производственного назначения относят те,

которые используются для

подготовки и осуществления

производственного процесса.

К фондам непроизводственного назначения относят жилищнокоммунальные, бытовые и спортивные помещения, здания и

оборудование лечебных учреждений и др.

В зависимости от отраслей народного хозяйства основные

фонды

делятся

на

основные

производственные

фонды

промышленности,

сельского

хозяйства,

строительства,

транспорта, торговли и др.

24.

Так в народном хозяйстве России действует классификация ОФ,которая обязательна для ОФ всех сфер деятельности и форм

собственности. Единообразие классификации ОФ является важным

условием точности их учета, сопоставимости, определения развития

отраслей народного хозяйства.

В настоящее время имеются следующие их группы и

подгруппы:

1.

Здания – здания и строения, в которых происходят процессы

основных,

вспомогательных

и

подсобных

производств;

административные здания; хозяйственные строения. В стоимость этих

объектов кроме стоимости строительной части включается и стоимость

систем отопления, водопровода, електроарматуры, вентиляционных

устройств и др.

2.

Сооружения

–

инженерно-строительные

объекты,

которые

необходимы для осуществления процесса производства: дороги,

эстакады, тоннели, мосты и др.

3.

Транспортные средства – принадлежащий предприятиям подвижной

состав железных дорог, водный и автомобильный транспорт, а также

внутризаводские транспортные средства.

4.

Передаточные хозяйства – водопроводная и электрическая сеть,

теплосеть, газовые сети, паропроводы, т.е. объекты, осуществляющие

передачу различных видов энергии от машин-двигателей к рабочим

машинам.

25.

5.5.1

5.2

5.3

5.4

6.

7.

Машины и оборудование:

силовые машины и оборудование, включающие все виды энергетических

агрегатов и двигателей;

рабочие машины и оборудование, которые непосредственно

воздействуют на предмет труда или его перемещение в процессе

создания продукции;

измерительные приборы и устройства и лабораторное оборудование,

предназначенные для измерений, регулирования производственных

процессов, проведения испытаний и исследований;

вычислительная техника, а также машины и устройства, применяемые

для управления производством и технологическими процессами.

Инструменты и приспособления – инструменты всех видов

стоимостью не менее 10000 рублей за единицу и сроком службы свыше 1

года.

Производственный инвентарь и принадлежности, предназначенные

для хранения материалов, инструментов и облегчения труда, - верстаки,

стеллажи, столы, контейнеры.

8.

Хозяйственный инвентарь – предметы конторского и хозяйственного

назначения (мебель, несгораемые шкафы, предметы противопожарного

назначения и др.).

9.

Многолетние насаждения.

10.

Капитальные затраты по улучшению земель (без сооружений).

11.

Прочие основные фонды.

26. Но с 1 января 2002 г. по Постановлению Правительства РФ № 1 была разработана и введена в действие новая классификация ОФ,

включаемых в амортизационные группыв зависимости от срока использования.

Первая группа

Машины и оборудование и т. д.

(все недолговечное имущество со сроком

полезного использования от 1 года до 2 лет

включительно)

Машины и оборудование и т. д.

Вторая группа

(имущество со сроком полезного

использования свыше 2 лет до 3 лет

включительно)

Третья группа

Машины и оборудование и т. д.

( имущество со сроком полезного

использования свыше 3 лет до 5 лет

включительно)

Четвертая группа

(имущество со сроком полезного

использования свыше 5 лет до 7 лет

включительно)

Здания

Сооружения и передаточные устройства

Машины и оборудования

Автомобили специальные и оборудование

навесное к машинам для уборки городов

Средства транспортные

Автомобили грузовые, дорожные тягачи

для полуприцепов( автомобили общего

назначения: бытовые, фургоны, автомобилитягачи; автомобили-самосвалы)

Автобусы особо малые и малые длиной до

7,5 м включительно, средства транспортные

прочие, не включенные в другие

группировки

27.

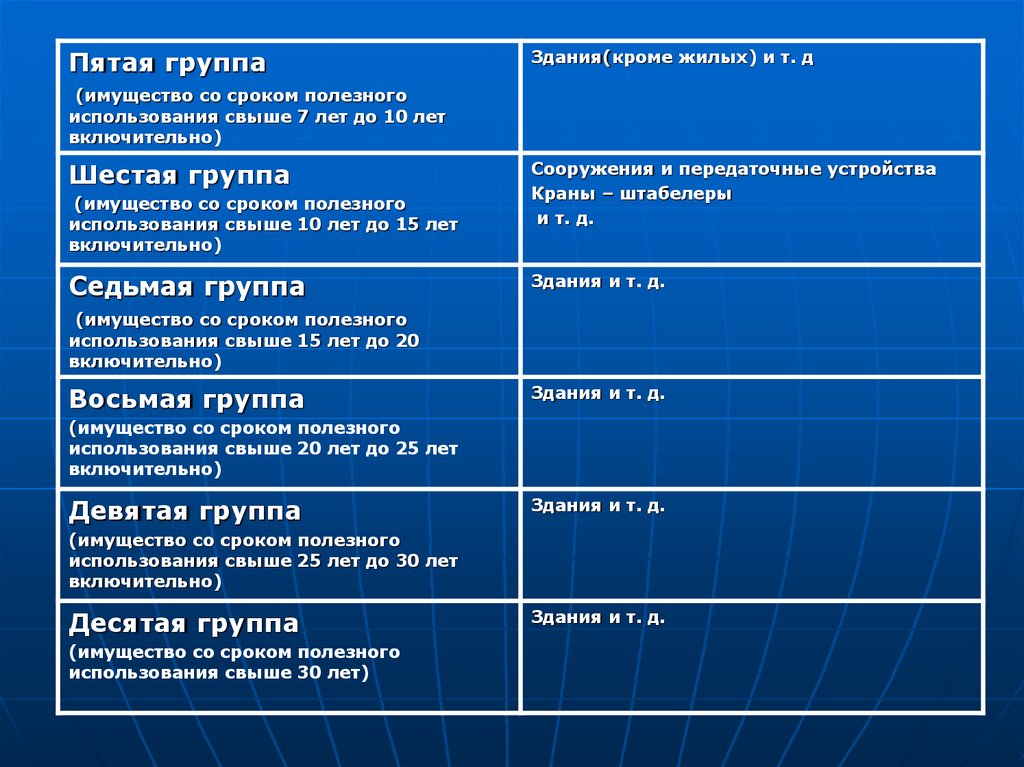

Пятая группаЗдания(кроме жилых) и т. д

(имущество со сроком полезного

использования свыше 7 лет до 10 лет

включительно)

Шестая группа

(имущество со сроком полезного

использования свыше 10 лет до 15 лет

включительно)

Седьмая группа

Сооружения и передаточные устройства

Краны – штабелеры

и т. д.

Здания и т. д.

(имущество со сроком полезного

использования свыше 15 лет до 20

включительно)

Восьмая группа

Здания и т. д.

(имущество со сроком полезного

использования свыше 20 лет до 25 лет

включительно)

Девятая группа

Здания и т. д.

(имущество со сроком полезного

использования свыше 25 лет до 30 лет

включительно)

Десятая группа

(имущество со сроком полезного

использования свыше 30 лет)

Здания и т. д.

28.

Эффективность использования основных фондов в значительной степениопределяется их структурой и соотношением между активной и пассивной

частями.

К активной части условно относят машины и механизмы, непосредственно

участвующие в производственном процессе (транспортные средства,

машины и оборудование, измерительные и регулирующие приборы и

устройства), к пассивной – все остальные виды основных фондов,

необходимые для осуществления производственного процесса. Чем большая

доля активной части основных фондов участвует и эффективно

используется в производственном процессе, тем будет достигнута большая

фондоотдача.

Структура основных фондов АТП зависит от многих факторов, в том числе

от количественного и качественного составов автомобильного парка, уровня

организации и специализации производства. Преобладающее количество

большегрузных автомобилей повышает удельное содержание транспортных

средств в составе основных фондов предприятия. Вместе с тем наличие на

АТП автомобилей, отработавших свой амортизационный срок службы,

приводит к расширению материально-технической базы, необходимой для

проведения ТД, ТО и ТР, и изменяет тем самым соотношение в структуре

производственных фондов.

Вместе с тем, недостаточное количество пассивной части основных

фондов

негативно

сказывается

на

эффективности

использования

автомобилей и прежде всего на их техническом состоянии и обслуживании.

Малая доля оборудования в составе фондов свидетельствует о низком

уровне механизации трудоемких процессов технического обслуживания

(ТО), технической диагностики (ТД) и текущего ремонта (ТР) подвижного

состава

29.

Структура ОФ зависит от географического размещенияпроизводства

Структура ОФ зависит от формы организации производства

(обрабатывающие, добывающие предприятия). Структура

ОФ неодинакова в различных отраслях.

Большую

часть

основных

производственных

фондов

автотранспортных предприятий составляют транспортные средства

– от 50 до 80%, а доля зданий всего 30%, это объясняется

особенностями транспортного производства, где транспортный

процесс осуществляется вне здания, а сами здания необходимы для

выполнения технического обслуживания, ремонта, хранения

автомобилей и других вспомогательных операций.

Небольшую долю в основных фондах автомобильного

транспорта составляют сооружения. Это объясняется тем, что такие

сооружения,

как

дороги,

мосты,

тоннели,

не

являются

принадлежностью автотранспортных предприятий и не входят в

состав их основных фондов. Автотранспортным предприятиям

принадлежат

такие

сооружения,

как

бензоколонки,

маслохранилища и другие, стоимость которых сравнительно не

велика по отношению к другим основным фондам.

Небольшая доля в структуре основных фондов автомобильного

транспорта приходится на оборудование. Так как оборудование в

автомобильном транспорте необходимо только для технического

воздействия при обслуживании и ремонте подвижного состава. К

тому же на автомобильном транспорте исключительно низкий

уровень механизации гаражных процессов, в основном применяется

только ручной труд.

30. Классификация основных фондов автотранспортных предприятий и источники финансирования капитальных вложений

Классификация основных фондов автотранспортных предприятийГруппы и подгруппы основных фондов

Наименования основных фондов

1. Здания

Здания гаражей, ремонтные мастерские,

административные и бытовые здания,

автостанции, автовокзалы.

2. Сооружения

Открытые площадки для хранения

автомобилей, эстакады, канавы для

ремонта, топливозаправочные колонки,

цистерны для воды и смазочных

материалов.

3. Передаточные устройства

Трансмиссии, транспортеры, наружные

электросети.

4. Машины и оборудование:

а) силовые машины

б) рабочие машины

в) измерительные и регулирующие приборы

г) вычислительная техника

д) прочие машины и их оборудование

Генераторы, трансформаторы, паровые

турбины.

Станки ремонтных цехов и прочее

оборудование.

Измерительные приборы и оборудование

постов и станций диагностики.

ПЭВМ.

Пожарные машины, автомобили всех

типов используемые для хозяйственного

обслуживания.

31.

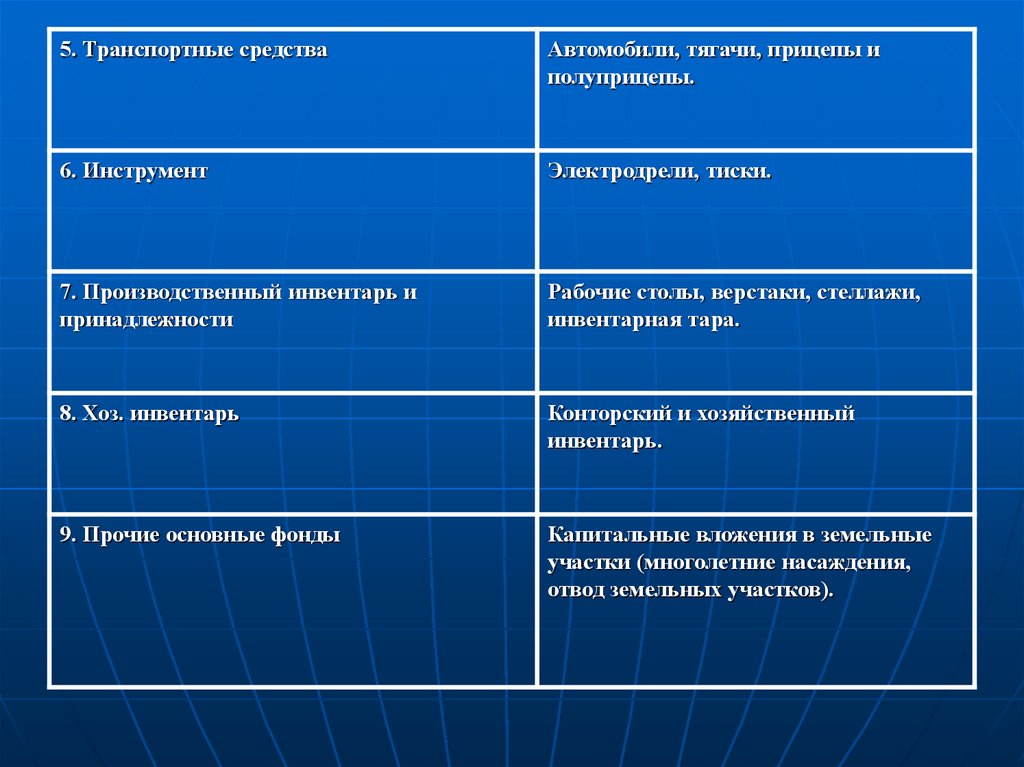

5. Транспортные средстваАвтомобили, тягачи, прицепы и

полуприцепы.

6. Инструмент

Электродрели, тиски.

7. Производственный инвентарь и

принадлежности

Рабочие столы, верстаки, стеллажи,

инвентарная тара.

8. Хоз. инвентарь

Конторский и хозяйственный

инвентарь.

9. Прочие основные фонды

Капитальные вложения в земельные

участки (многолетние насаждения,

отвод земельных участков).

32. КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ НА ПАТ

Основные средстваОсновные производственные

фонды

Производственные

здания и служебные

сооружения;

Основные непроизводственные

фонды

Транспортные средства – автомобили легковые и

грузовые, тягачи, прицепы и полуприцепы;

Сооружения – мосты, эстакады, дороги и дорожные

сооружения, хранилища, топливозаправочные колонки,

водонапорные башни, водостоки, оборудованные

открытые стоянки автомобилей;

Силовые установки – двигатели, генераторы,

паровые котлы и установки , превращающие

разного рода энергию в механическую;

Производственное оборудование зон и цехов ТО и ТР,

Инструменты – все виды со сроком службы

более года и стоимостью более 100

минимальных размеров оплаты труда;

Книжный фонд технических библиотек.

33.

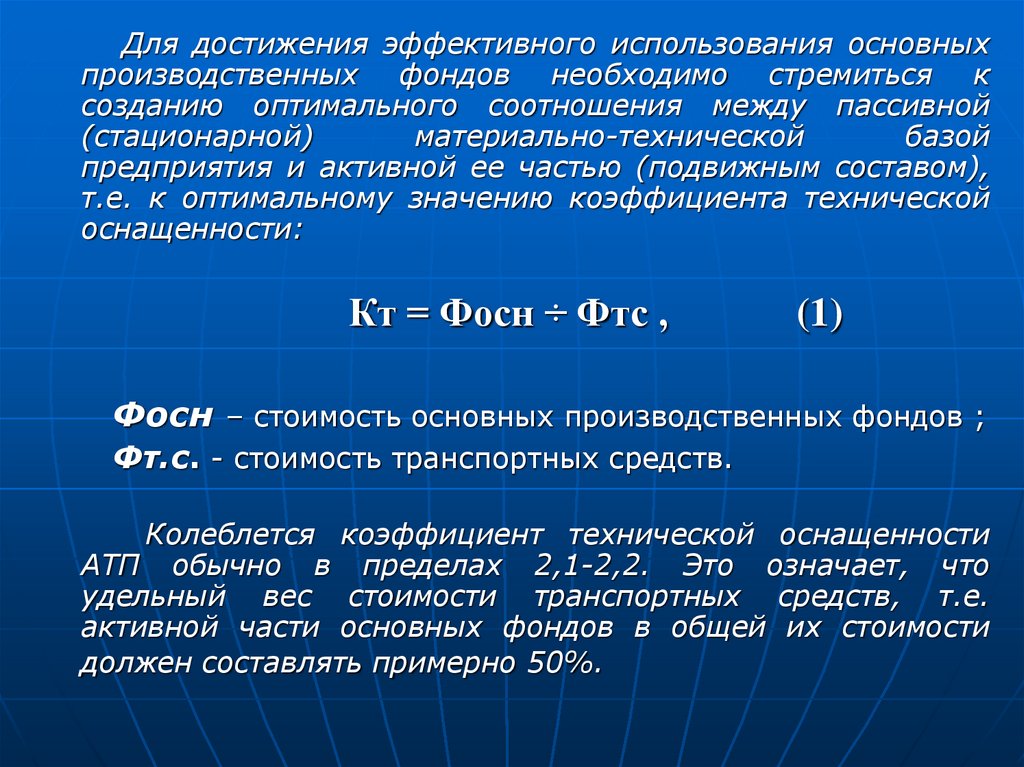

Для достижения эффективного использования основныхпроизводственных фондов необходимо стремиться к

созданию оптимального соотношения между пассивной

(стационарной)

материально-технической

базой

предприятия и активной ее частью (подвижным составом),

т.е. к оптимальному значению коэффициента технической

оснащенности:

Кт = Фосн ÷ Фтс ,

(1)

Фосн – стоимость основных производственных фондов ;

Фт.с. - стоимость транспортных средств.

Колеблется коэффициент технической оснащенности

АТП обычно в пределах 2,1-2,2. Это означает, что

удельный вес стоимости транспортных средств, т.е.

активной части основных фондов в общей их стоимости

должен составлять примерно 50%.

34. Круговорот стоимости основных фондов

Основныефонды

Балансовая стоимость

ОФ предприятия

(полная первоначальная

стоимость)

Остаточная

стоимость ОФ

Износ

основных фондов

Капитальные

вложения

Фонд развития

производства

Источники финансирования:

1. прибыль и др. собственные ресурсы

2. акционерный и долевой капитал

3. долгосрочный кредит

4. бюджетные ассигнования

5. средства внебюджетных фондов

Амортизационный

фонд

(ремонтный фонд)

35. 2.2 Оценка и учет ОПФ: виды. назначение, методы определения.

Учет основных фондов обуславливается не тольконеобходимостью знания того, какими основными фондами и в

каком объеме предприятие обладает, но и требованиями

экономки производства. Это вызвано тем, что доля основных

фондов в общем объеме средств, находящихся в распоряжении

предприятия, достигает 70% и более. Следовательно, от того,

как они используются, зависит развитие (состояние) его

экономики.

Учет и оценка ОПФ производится в натуральной

(штуки, тонны, километры и т.д.) и стоимостной (рубли)

форме.

Натуральные измерители применяются при расчетах

производственной мощности предприятий, организации

производств,

процесса

определения

технического

состояния

средств

труда

и

их

качественной

характеристики, а также при разработке межотраслевых

и плановых балансов ОФ и оборудования.

В экономике более широкое использование имеет

система стоимостных показателей, получившая особое

развитие в условиях рынка.

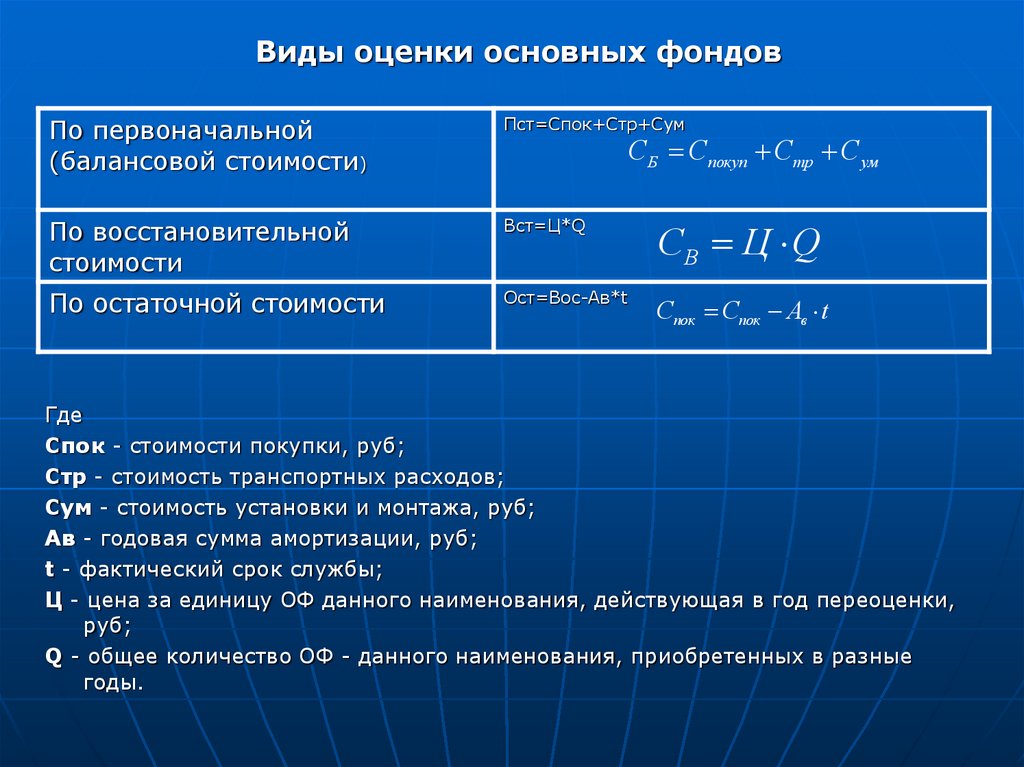

36. Виды оценки основных производственных фондов

Вхозяйственной

практике

различают

первоначальную

(балансовую),

восстановительную,

остаточную,

ликвидационную и среднегодовую стоимости основных фондов.

Виды оценки основных производственных фондов

Полная

первоначальная

стоимость

Полная

восстановительная

стоимость

Остаточная

стоимость

Ликвидационная

стоимость

сь

37.

Виды оценки основных фондовПо первоначальной

(балансовой стоимости)

Пст=Спок+Стр+Сум

По восстановительной

стоимости

Вст=Ц*Q

СВ Ц Q

По остаточной стоимости

Ост=Вос-Ав*t

Спок Спок Ав t

СБ Спокуп Стр С ум

Где

Спок - стоимости покупки, руб;

Стр - стоимость транспортных расходов;

Сум - стоимость установки и монтажа, руб;

Ав - годовая сумма амортизации, руб;

t - фактический срок службы;

Ц - цена за единицу ОФ данного наименования, действующая в год переоценки,

руб;

Q - общее количество ОФ - данного наименования, приобретенных в разные

годы.

38.

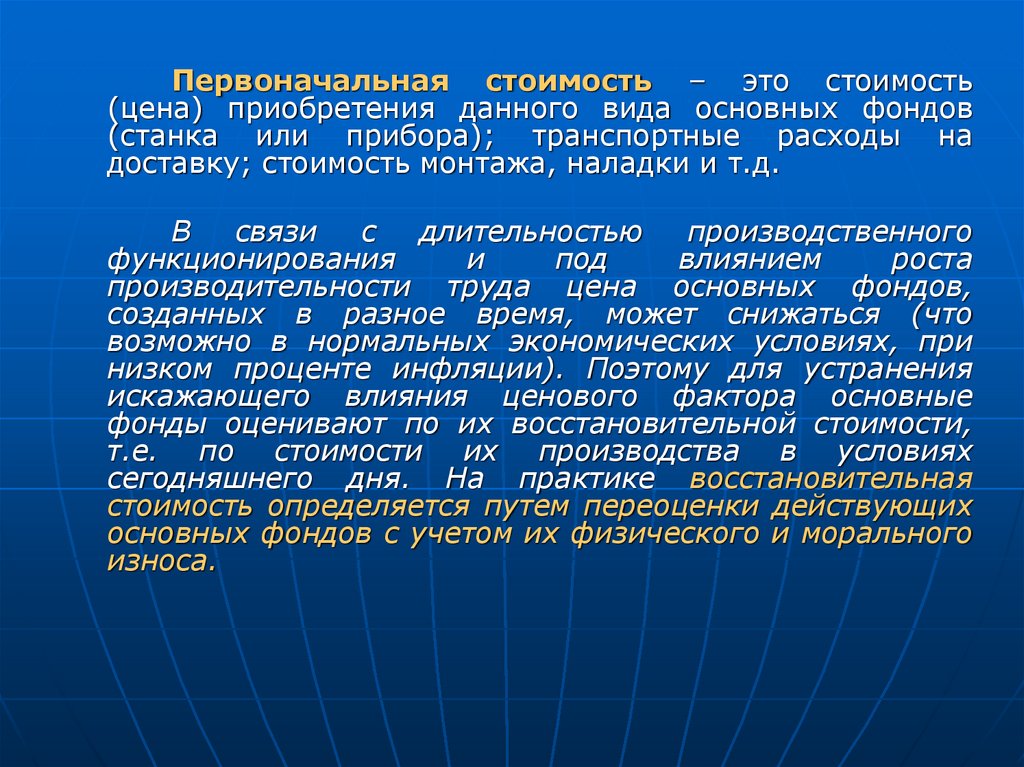

Первоначальная стоимость – это стоимость(цена) приобретения данного вида основных фондов

(станка или прибора); транспортные расходы на

доставку; стоимость монтажа, наладки и т.д.

В

связи

с

длительностью

производственного

функционирования

и

под

влиянием

роста

производительности труда цена основных фондов,

созданных в разное время, может снижаться (что

возможно в нормальных экономических условиях, при

низком проценте инфляции). Поэтому для устранения

искажающего влияния ценового фактора основные

фонды оценивают по их восстановительной стоимости,

т.е. по стоимости их производства в условиях

сегодняшнего дня. На практике восстановительная

стоимость определяется путем переоценки действующих

основных фондов с учетом их физического и морального

износа.

39.

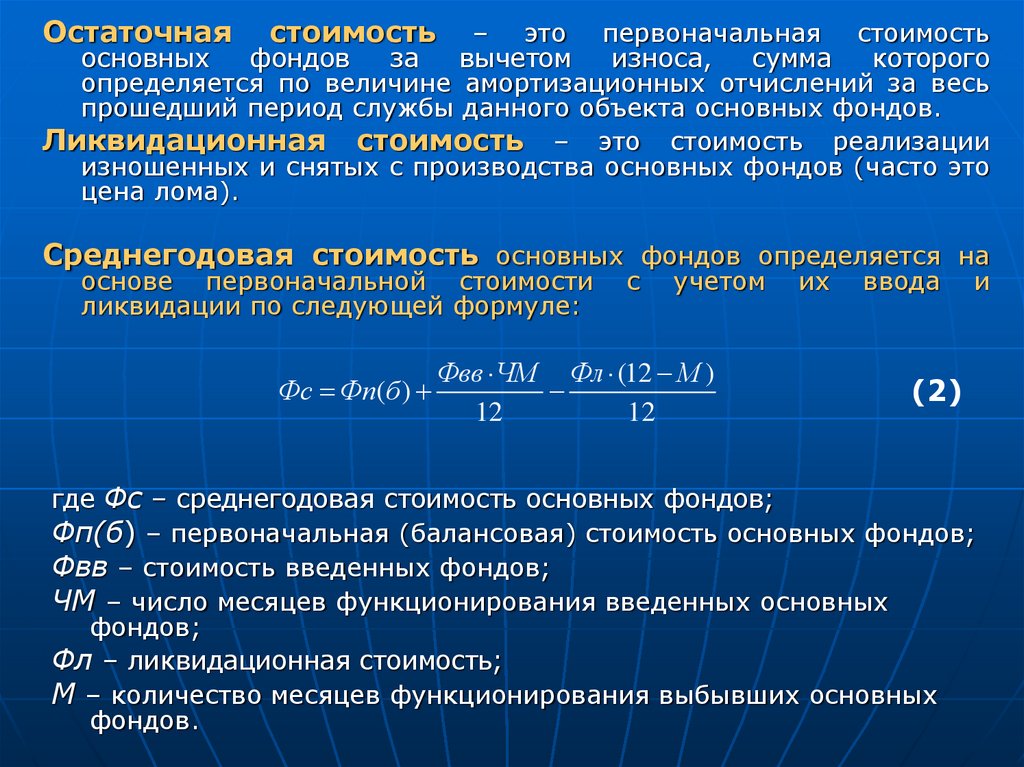

Остаточнаястоимость

– это первоначальная стоимость

основных

фондов

за

вычетом

износа,

сумма

которого

определяется по величине амортизационных отчислений за весь

прошедший период службы данного объекта основных фондов.

Ликвидационная стоимость – это стоимость реализации

изношенных и снятых с производства основных фондов (часто это

цена лома).

Среднегодовая стоимость основных фондов определяется на

основе первоначальной стоимости

ликвидации по следующей формуле:

Фс Фп(б )

с

учетом

Фвв ЧМ Фл (12 М )

12

12

их

ввода

и

(2)

где Фс – среднегодовая стоимость основных фондов;

Фп(б) – первоначальная (балансовая) стоимость основных фондов;

Фвв – стоимость введенных фондов;

ЧМ – число месяцев функционирования введенных основных

фондов;

Фл – ликвидационная стоимость;

М – количество месяцев функционирования выбывших основных

фондов.

40.

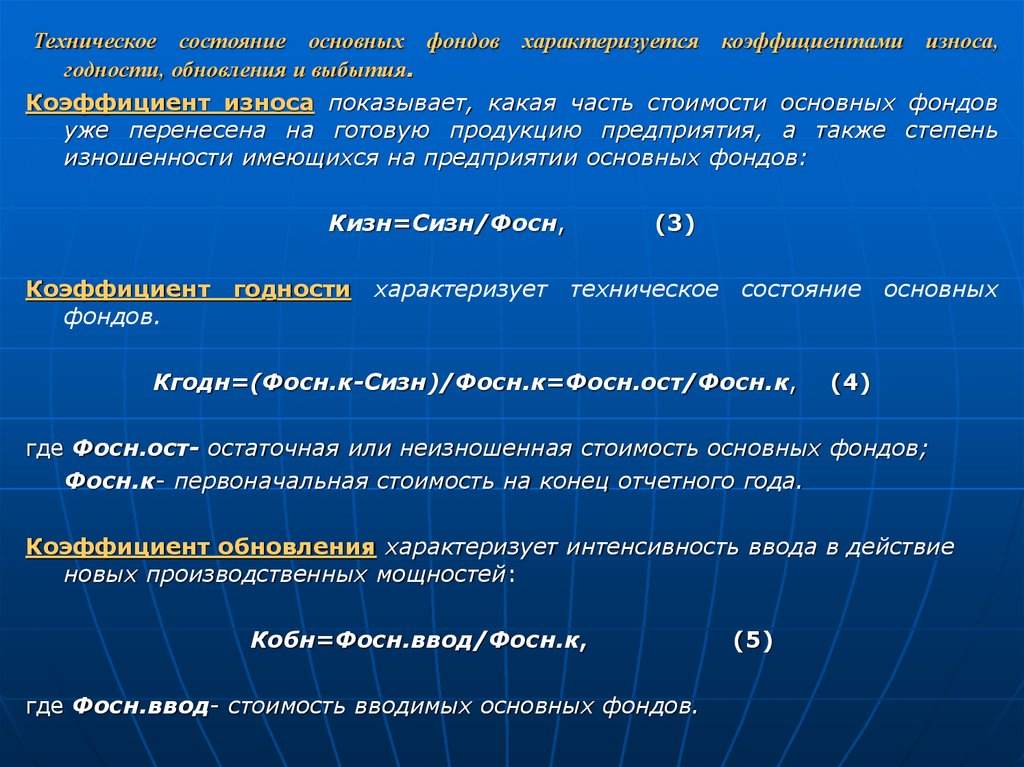

Техническое состояние основных фондов характеризуется коэффициентами износа,годности, обновления и выбытия.

Коэффициент износа показывает, какая часть стоимости основных фондов

уже перенесена на готовую продукцию предприятия, а также степень

изношенности имеющихся на предприятии основных фондов:

Кизн=Сизн/Фосн,

Коэффициент

фондов.

годности

характеризует

(3)

техническое

состояние

Кгодн=(Фосн.к-Сизн)/Фосн.к=Фосн.ост/Фосн.к,

основных

(4)

где Фосн.ост- остаточная или неизношенная стоимость основных фондов;

Фосн.к- первоначальная стоимость на конец отчетного года.

Коэффициент обновления характеризует интенсивность ввода в действие

новых производственных мощностей:

Кобн=Фосн.ввод/Фосн.к,

где Фосн.ввод- стоимость вводимых основных фондов.

(5)

41.

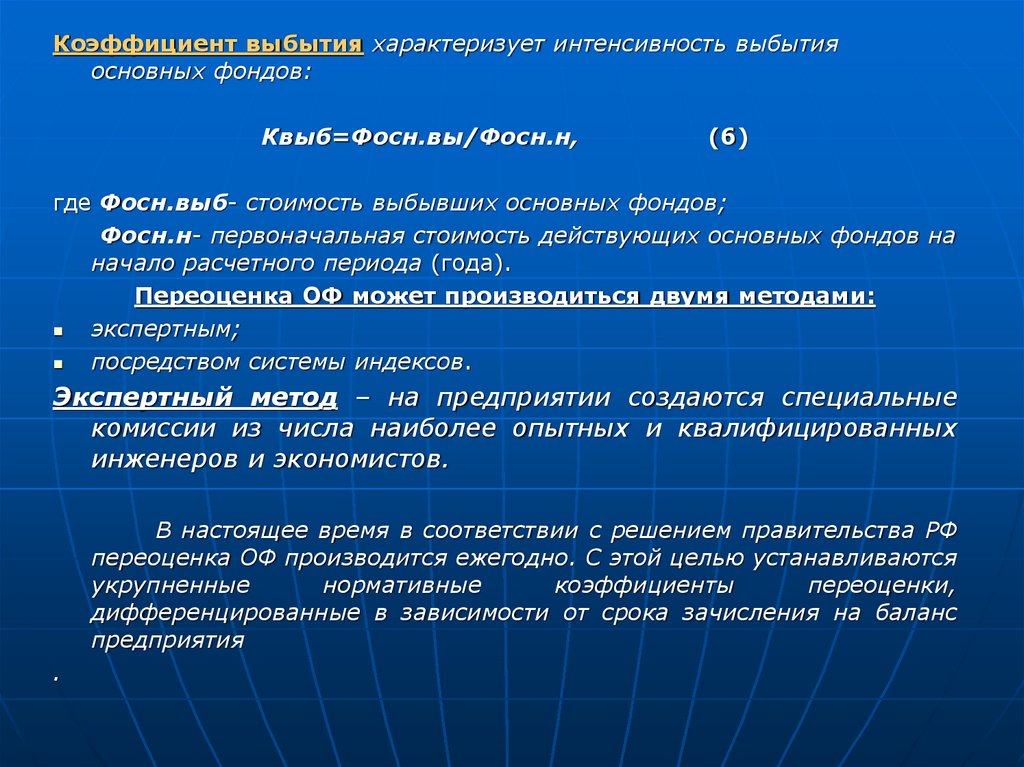

Коэффициент выбытия характеризует интенсивность выбытияосновных фондов:

Квыб=Фосн.вы/Фосн.н,

(6)

где Фосн.выб- стоимость выбывших основных фондов;

Фосн.н- первоначальная стоимость действующих основных фондов на

начало расчетного периода (года).

Переоценка ОФ может производиться двумя методами:

экспертным;

посредством системы индексов.

Экспертный метод – на предприятии создаются специальные

комиссии из числа наиболее опытных и квалифицированных

инженеров и экономистов.

В настоящее время в соответствии с решением правительства РФ

переоценка ОФ производится ежегодно. С этой целью устанавливаются

укрупненные

нормативные

коэффициенты

переоценки,

дифференцированные в зависимости от срока зачисления на баланс

предприятия

.

42. Показатели использования основных фондов электростанций

Коэффициент экстенсивного использования дляэлектростанций определяется на основании отношения

времени работы агрегата к календарному времени

нахождения данного агрегата в составе данной

электростанции. Для определения времени работы надо

знать, какие агрегаты и сколько времени проходили

плановые ремонты в течение года. Например для

расчета можно принять, что каждый турбоагрегат

станции проходит два текущих ремонта в течение года, а

во второй или в третий- капитальный ремонт.

Коэффициент интенсивного использования для

станций определяется исходя из мощности

электростанции , времени работы агрегатов за минусом

процента расхода электроэнергии на собственные

нужды.

43. 2.3 Износ ОФ, методы его определения.

Основные фонды по мере участия в производстве постепенноизнашиваются и теряют свою первоначальную стоимость.

Различают физический и моральный износ

фондов.

Физический износ связан с материальным изнашиванием

основных фондов в процессе эксплуатации.

Он

характеризуется

постепенной

утратой

ими

своих

первоначальных качеств, технических параметров.

Бездействующие основные фонды физически изнашиваются

под воздействием сил природы - атмосферных осадков,

разрушающих материалы.

Физический износ определяется на основании сроков

службы основных фондов :

Изн.(ф) = Тф/Тн 100% ,

(7)

где Тф – фактический срок службы (лет);

Тн – нормативный срок службы (лет).

Для более точного определения износа следует установить техническое

состояние элементов основных фондов.

44.

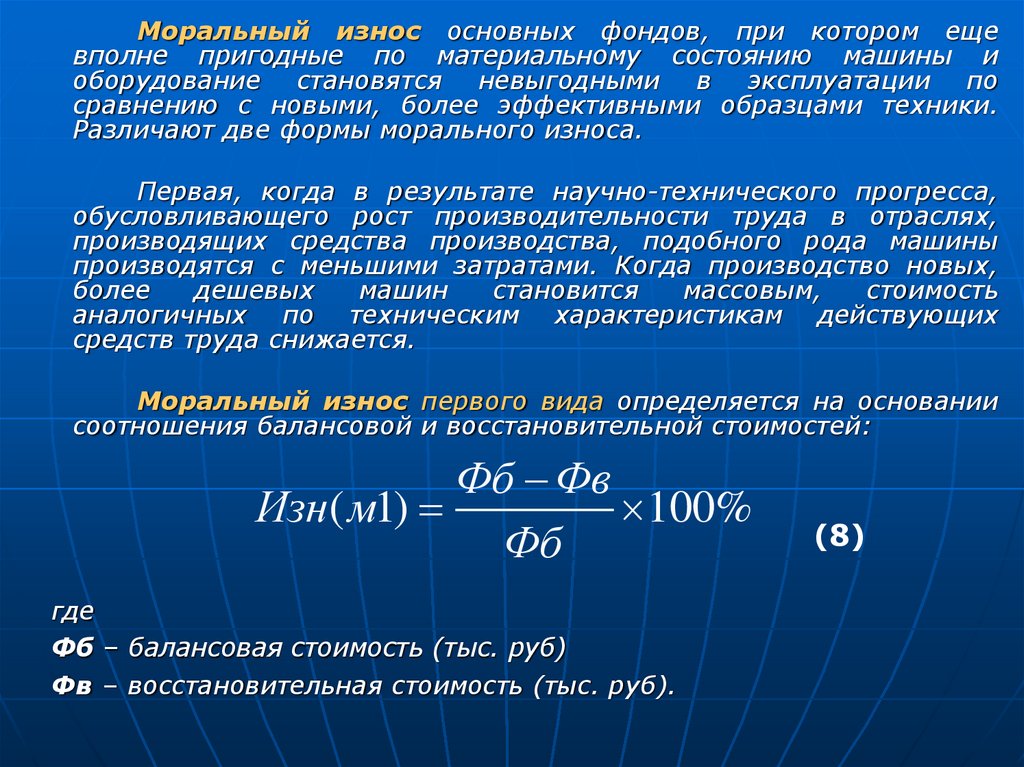

Моральный износ основных фондов, при котором ещевполне пригодные по материальному состоянию машины и

оборудование становятся невыгодными в эксплуатации по

сравнению с новыми, более эффективными образцами техники.

Различают две формы морального износа.

Первая, когда в результате научно-технического прогресса,

обусловливающего рост производительности труда в отраслях,

производящих средства производства, подобного рода машины

производятся с меньшими затратами. Когда производство новых,

более

дешевых

машин

становится

массовым,

стоимость

аналогичных по техническим характеристикам действующих

средств труда снижается.

Моральный износ первого вида определяется на основании

соотношения балансовой и восстановительной стоимостей:

Фб Фв

Изн( м1)

100%

Фб

где

Фб – балансовая стоимость (тыс. руб)

Фв – восстановительная стоимость (тыс. руб).

(8)

45.

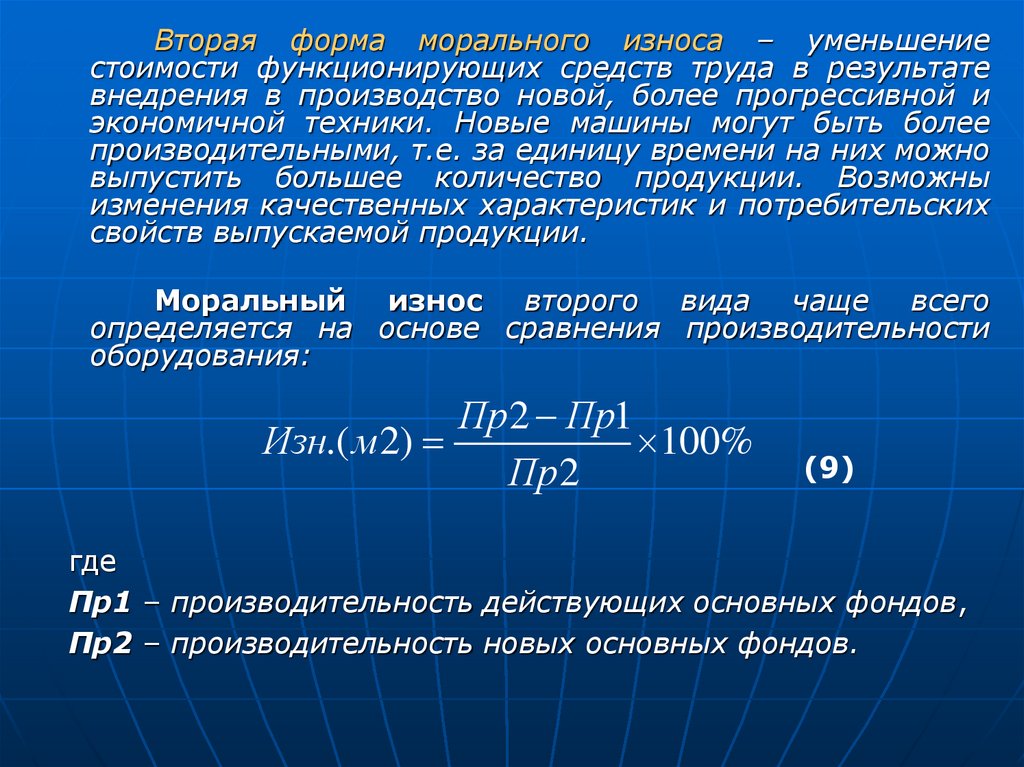

Вторая форма морального износа – уменьшениестоимости функционирующих средств труда в результате

внедрения в производство новой, более прогрессивной и

экономичной техники. Новые машины могут быть более

производительными, т.е. за единицу времени на них можно

выпустить большее количество продукции. Возможны

изменения качественных характеристик и потребительских

свойств выпускаемой продукции.

Моральный износ второго вида чаще всего

определяется на основе сравнения производительности

оборудования:

Пр 2 Пр1

Изн.( м2)

100%

Пр 2

(9)

где

Пр1 – производительность действующих основных фондов,

Пр2 – производительность новых основных фондов.

46.

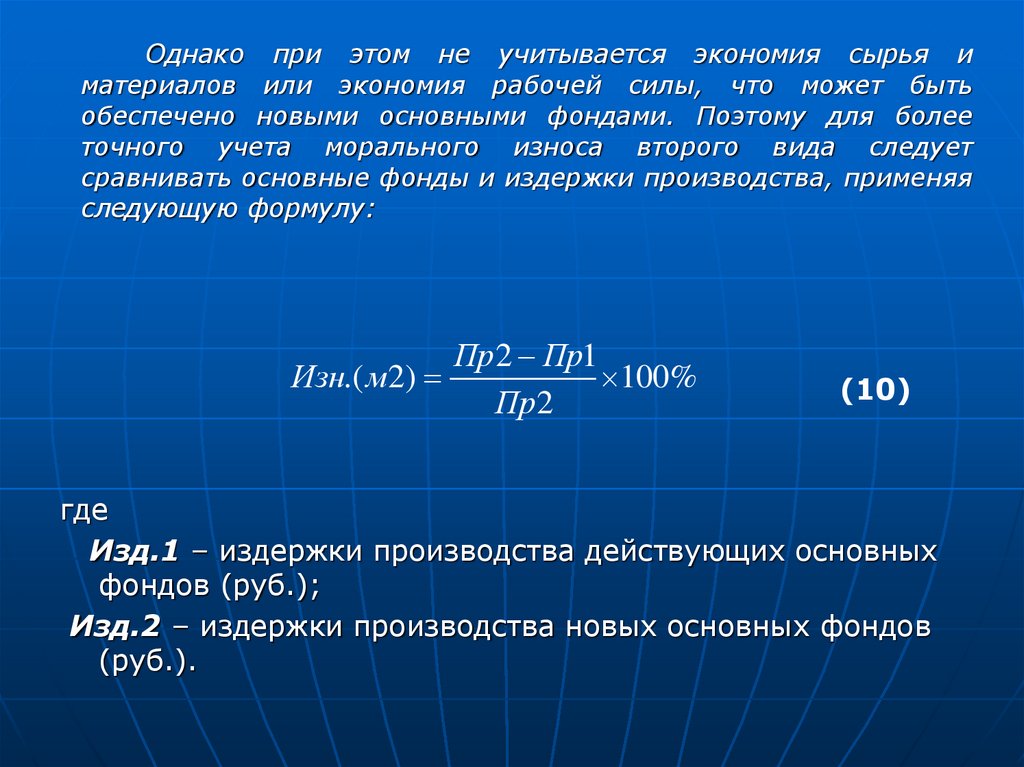

Однако при этом не учитывается экономия сырья иматериалов или экономия рабочей силы, что может быть

обеспечено новыми основными фондами. Поэтому для более

точного учета морального износа второго вида следует

сравнивать основные фонды и издержки производства, применяя

следующую формулу:

Пр 2 Пр1

Изн.( м2)

100%

Пр 2

(10)

где

Изд.1 – издержки производства действующих основных

фондов (руб.);

Изд.2 – издержки производства новых основных фондов

(руб.).

47. ИЗНОС ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ (ОПФ)

ФИЗИЧЕСКИЙ ИЗНОСПотеря потребительской

стоимости и стоимости

И=(Тф/Тн)100

где

Тф – фактический срок

службы ОПФ;

МОРАЛЬНЫЙ ИЗНОС

Потеря части стоимости по причине:

• создания аналогичных, но более

дешевых средств труда;

• выпуска более производительных

средств труда (при той же цене)

Моральный износ 1 вида:

И1= ( Сп-Св) /Сп

Моральный износ 2 вида:

Тн – нормативный срок

службы ОПФ

И2= (Свс-Пу) /Пс

где Сп – первоначальная стоимость

Св – восстановительная стоимость;

Свс -восстановительная стоимость

устаревшей машины;

Пу, Пс –производительность

устаревшей и современной машины

48. 2.4 Амортизация ОФ, методы начисления амортизации.

Термин «амортизация» в буквальном смысле означаетбессмертие основных фондов, их способность возмещать износ,

восстанавливаться.

Амортизация основных фондов — это денежное

выражение той части их стоимости, которая изнашивается в

процессе эксплуатации и переносится на стоимость вновь

созданной продукции (работ, услуг). Денежное выражение износа

представляет

собой

амортизационные

отчисления,

которые

относятся на себестоимость продукции. Существуют единые нормы

амортизационных

отчислений,

учитывающие

физический

и

моральный износ основных фондов. В настоящее время нормы

амортизационных отчислений стали устанавливать только для

полного восстановления основных фондов.

Важным является также положение о недопустимости

начисления амортизации активной части основных фондов за

пределами их нормативных сроков службы или срока, за который

балансовая стоимость полностью переносится на издержки

производства и обращения. Прекращение начисления амортизации

по

истечении

установленных

сроков

службы

позволяет

предотвратить переамортизацию средств труда.

49.

Принципиально новый момент в амортизационнойполитике – введение права ускоренной амортизации. Метод

ускоренной амортизации распространяется только на

машины, оборудование и транспортные средства с

нормативным сроком службы более трех лет и введенные в

действие с 1 января 1991 г. Не применяется ускоренная

амортизация по отношению к транспортным средствам,

нормативный срок службы которых устанавливается в

зависимости от фактической нагрузки. Для самолетов – это

количеств часов работы, для автомобилей - фактический

пробег. Наряду с ними исключается уникальная техника и

оборудование, предназначенные для использования только

при определенных видах испытаний и в производстве

ограниченного вида конкретной продукции.

Более того, ускоренную амортизацию разрешено

применять только в отношении основных фондов,

используемых

для

увеличения

выпуска

средств

вычислительной

техники,

новых

прогрессивных

материалов, приборов и оборудования, расширение

экспорта продукции, а также при массовой замене

изношенной и морально устаревшей техники новой, более

производительной.

50.

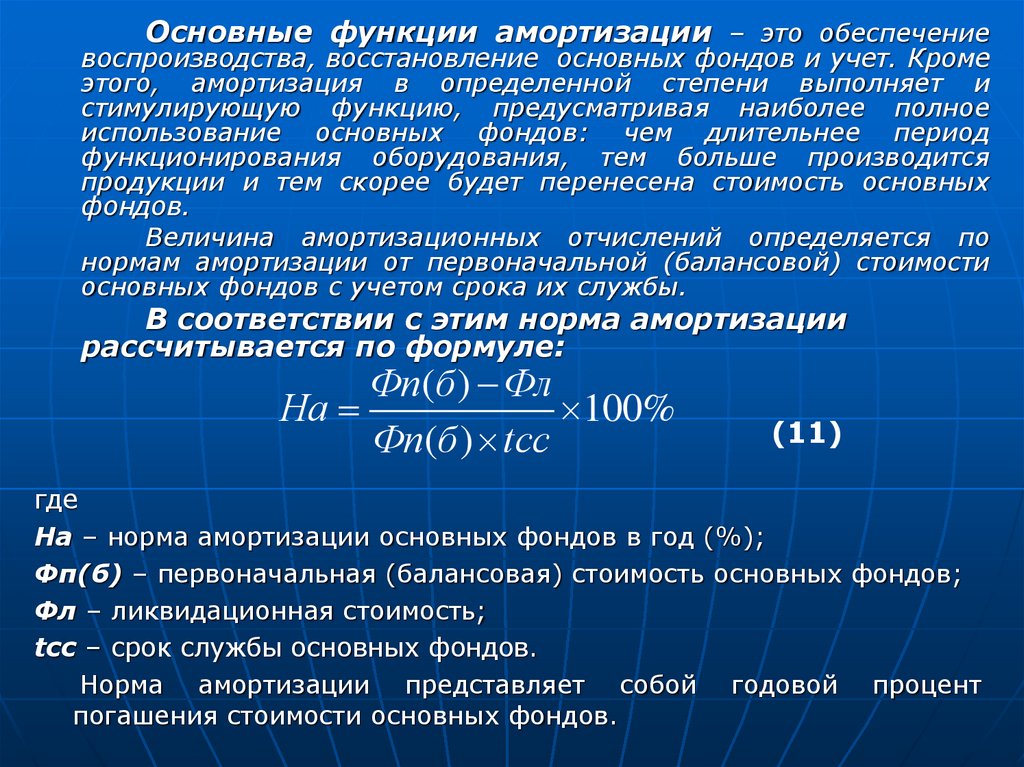

Основные функции амортизации – это обеспечениевоспроизводства, восстановление основных фондов и учет. Кроме

этого, амортизация в определенной степени выполняет и

стимулирующую функцию, предусматривая наиболее полное

использование основных фондов: чем длительнее период

функционирования оборудования, тем больше производится

продукции и тем скорее будет перенесена стоимость основных

фондов.

Величина амортизационных отчислений определяется по

нормам амортизации от первоначальной (балансовой) стоимости

основных фондов с учетом срока их службы.

В соответствии с этим норма амортизации

рассчитывается по формуле:

Фп(б ) Фл

На

100%

Фп(б ) tсс

(11)

где

На – норма амортизации основных фондов в год (%);

Фп(б) – первоначальная (балансовая) стоимость основных фондов;

Фл – ликвидационная стоимость;

tсc – срок службы основных фондов.

Норма амортизации представляет собой годовой процент

погашения стоимости основных фондов.

51.

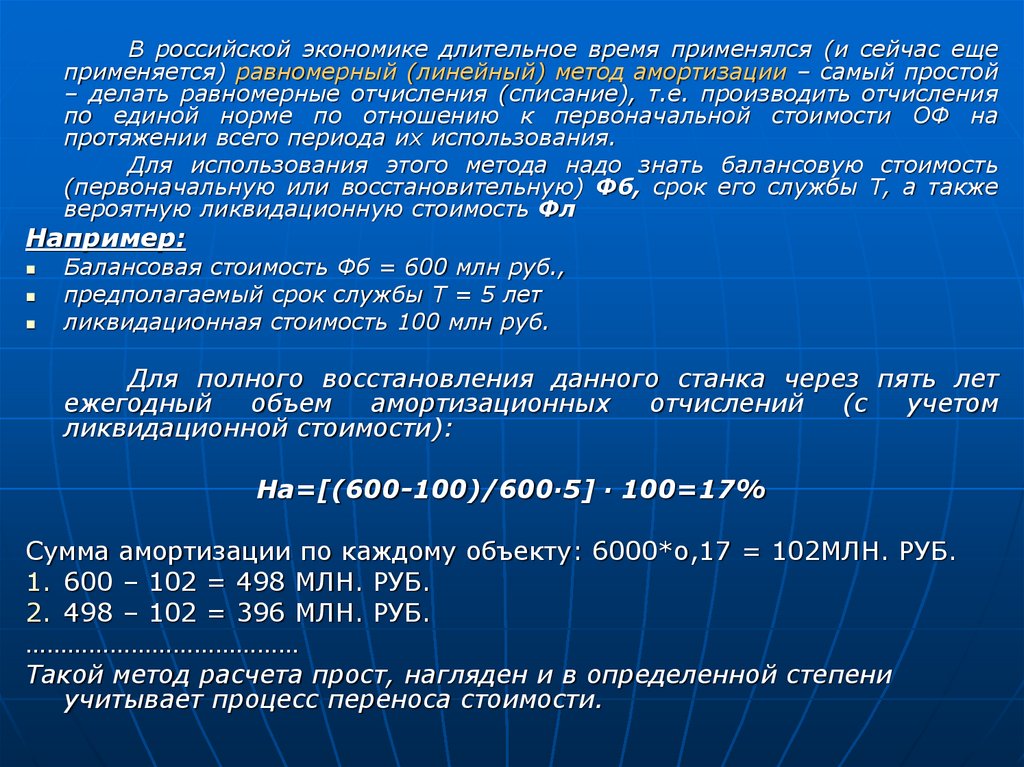

В российской экономике длительное время применялся (и сейчас ещеприменяется) равномерный (линейный) метод амортизации – самый простой

– делать равномерные отчисления (списание), т.е. производить отчисления

по единой норме по отношению к первоначальной стоимости ОФ на

протяжении всего периода их использования.

Для использования этого метода надо знать балансовую стоимость

(первоначальную или восстановительную) Фб, срок его службы Т, а также

вероятную ликвидационную стоимость Фл

Например:

Балансовая стоимость Фб = 600 млн руб.,

предполагаемый срок службы Т = 5 лет

ликвидационная стоимость 100 млн руб.

Для полного восстановления данного станка через пять лет

ежегодный

объем

амортизационных

отчислений

(с

учетом

ликвидационной стоимости):

На=[(600-100)/600·5] · 100=17%

Сумма амортизации по каждому объекту: 6000*о,17 = 102МЛН. РУБ.

1. 600 – 102 = 498 МЛН. РУБ.

2. 498 – 102 = 396 МЛН. РУБ.

…………………………………

Такой метод расчета прост, нагляден и в определенной степени

учитывает процесс переноса стоимости.

52. Недостатки равномерного метода амортизации.

Во-первых, равномерный метод предполагает, что кзавершению

срока

службы

ликвидационная

стоимость равна 0.

Во-вторых, этот метод предусматривает равномерный

износ основных фондов за весь срок службы.

В-третьих, отсутствие учета морального износа

основных фондов, который снижает стоимость

изготавливаемых

машин

или

уменьшает

потребительскую стоимость за счет введения в

эксплуатацию новых, более эффективных машин и

оборудования.

53. Методы ускоренной амортизации.

Кроме равномерного (линейного) в мировойпрактике

применяются

методы

ускоренной

(регрессивной) амортизации.

Методы ускоренной амортизации в течение

первой половины нормативного срока службы

основных фондов позволяют возместить до 60 –

75%

их

стоимости,

а

при

использовании

равномерного метода было бы возмещено только

50% стоимости основных фондов. Во вторую

половину срока службы основных фондов величина

амортизации уменьшается.

Среди методов ускоренной

чаще всего применяются:

1.

2.

3.

амортизации

метод «суммы лет»,

метод «снижающего остатка»,

кумулятивный

метод

(метод

суммы

чисел),

использующий арифметическую прогрессию.

54.

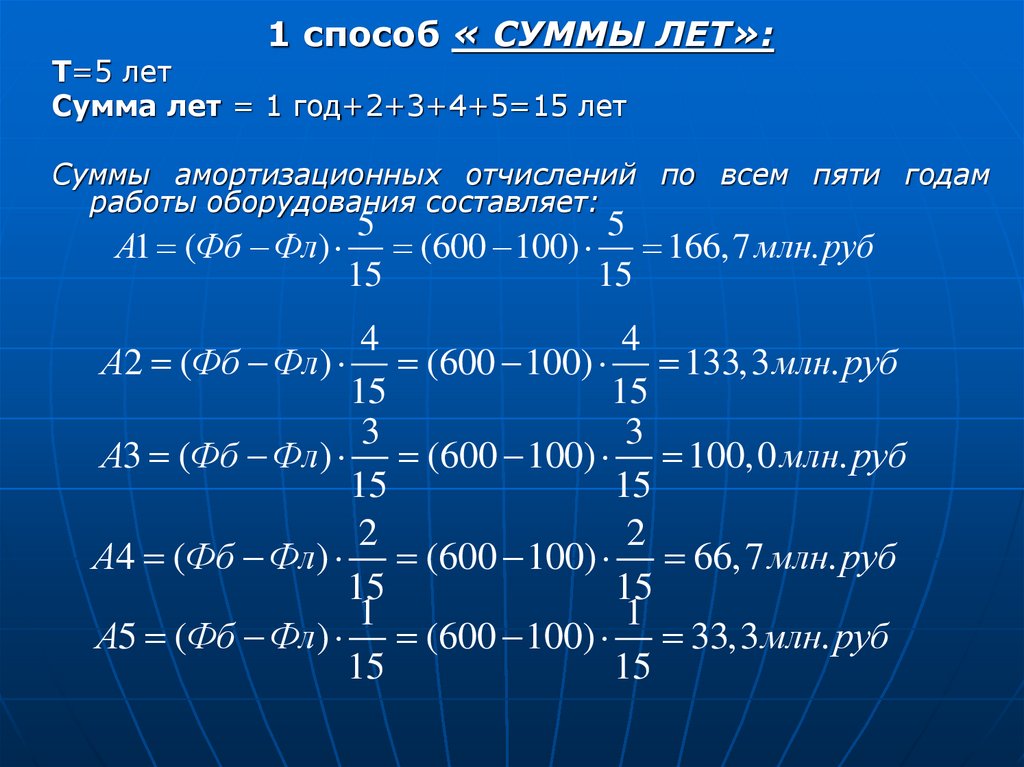

1 способ « СУММЫ ЛЕТ»:Т=5 лет

Сумма лет = 1 год+2+3+4+5=15 лет

Суммы амортизационных отчислений по всем пяти годам

работы оборудования составляет:

5

5

А1 (Фб Фл) (600 100) 166, 7 млн. руб

15

15

4

4

А2 (Фб Фл) (600 100) 133,3 млн. руб

15

15

3

3

А3 (Фб Фл) (600 100) 100, 0 млн. руб

15

15

2

2

А4 (Фб Фл) (600 100) 66, 7 млн. руб

15

15

1

1

А5 (Фб Фл) (600 100) 33,3 млн. руб

15

15

55.

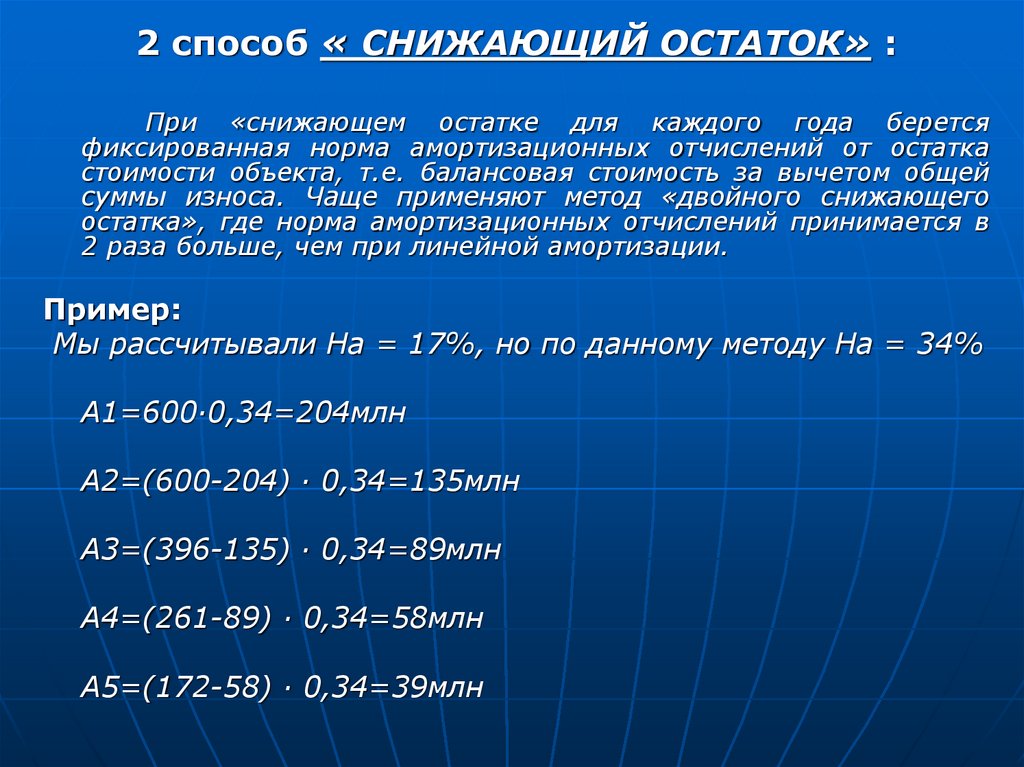

2 способ « СНИЖАЮЩИЙ ОСТАТОК» :При «снижающем остатке для каждого года берется

фиксированная норма амортизационных отчислений от остатка

стоимости объекта, т.е. балансовая стоимость за вычетом общей

суммы износа. Чаще применяют метод «двойного снижающего

остатка», где норма амортизационных отчислений принимается в

2 раза больше, чем при линейной амортизации.

Пример:

Мы рассчитывали На = 17%, но по данному методу На = 34%

А1=600·0,34=204млн

А2=(600-204) · 0,34=135млн

А3=(396-135) · 0,34=89млн

А4=(261-89) · 0,34=58млн

А5=(172-58) · 0,34=39млн

56.

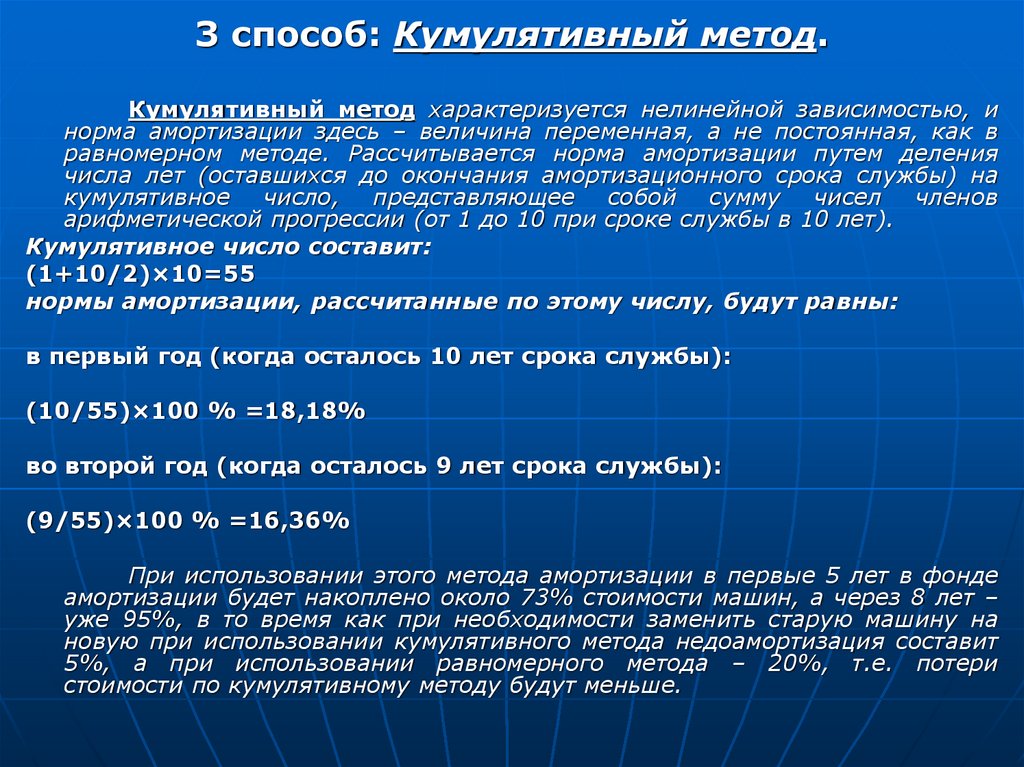

3 способ: Кумулятивный метод.Кумулятивный метод характеризуется нелинейной зависимостью, и

норма амортизации здесь – величина переменная, а не постоянная, как в

равномерном методе. Рассчитывается норма амортизации путем деления

числа лет (оставшихся до окончания амортизационного срока службы) на

кумулятивное число, представляющее собой сумму чисел членов

арифметической прогрессии (от 1 до 10 при сроке службы в 10 лет).

Кумулятивное число составит:

(1+10/2)×10=55

нормы амортизации, рассчитанные по этому числу, будут равны:

в первый год (когда осталось 10 лет срока службы):

(10/55)×100 % =18,18%

во второй год (когда осталось 9 лет срока службы):

(9/55)×100 % =16,36%

При использовании этого метода амортизации в первые 5 лет в фонде

амортизации будет накоплено около 73% стоимости машин, а через 8 лет –

уже 95%, в то время как при необходимости заменить старую машину на

новую при использовании кумулятивного метода недоамортизация составит

5%, а при использовании равномерного метода – 20%, т.е. потери

стоимости по кумулятивному методу будут меньше.

57. 2.5 Показатели эффективности использования ОФ.

Структураосновных

фондов

обуславливает

эффективность их использования, которая оценивается

основными и вспомогательными показателями.

К основным относятся показатели :

коэффициенты экстенсивного и интенсивного использования

основных фондов,

коэффициент интегральной загрузки фондов,

фондоотдача, фондоемкость,

фондовооруженность,

производительность труда,

рентабельность основных производственных фондов и

себестоимость продукции.

58. Коэффициенты экстенсивного использования основных фондов.

Коэффициенты экстенсивного использования основных фондовхарактеризуют

эффективность

их

использования

во

времени

соответственно календарном, режимном и плановом:

Кэкс.к = Тф/Тк ;

Кэкс.р = Тф/Тр ;

Кэкс.пл = Тф/Тпл ,

(12)

(13)

(14)

Где

Тф - фактически отработанное время , ч

Тк , Тр , Тпл – соответственно календарный, режимный и плановый фонды

времени, ч.

Календарный фонд времени определяют умножением количества

календарных дней в рассматриваемом периоде на 24 часа.

Режимный фонд времени зависит от установленного для данного

предприятия числа смен. Его определяют умножением числа рабочих дней

в рассматриваемом периоде на число смен и их продолжительность. В

условиях непрерывного производства календарный и режимный фонды

времени совпадают.

Плановый фонд времени определяется временем в часах, в течение

которого подвижной состав или оборудование должны работать по плану.

Показатель планового фонда времени меньше режимного ( на величину

плановых простоев основных фондов в ТО, ТР) и др.

59. Коэффициент интенсивного использования фондов

Коэффициент интенсивного использованияфондов характеризует степень их использования на 1 час

работы:

по плановой выработке

Кинт.пл = Рф/Рпл ,

(15)

по максимально возможной выработке

Кинт.мах = Рф/Рмах ,

где

(16)

Рф – фактически выполненная работа за 1 час,

Рпл – плановая выработка за 1 час ,

Рмах – максимально возможная выработка за 1 час.

60. Фондоотдача основных фондов

Фондоотдача основных фондов в рублях на 1р.стоимости

основных

фондов

характеризует

эффективность их использования, и указывает,

сколько предприятием получено доходов на

каждый

рубль

среднегодовой

стоимости

основных производственных фондов :

Фотд = Д/Фосн ,

(17)

где

Д – балансовая сумма доходов;

Фосн – среднегодовая стоимость основных

производственных фондов.

61. Фондоемкость

Фондоемкостьявляется

обратной

величиной

фондоотдачи. Она показывает, какой размер основных

фондов приходится на каждый рубль полученного

дохода :

Фемк = Фосн/Д.,

(18)

При увеличении фондоотдачи соответственно снижается

фондоемкость.

Фондовооруженность труда характеризует степень

оснащенности каждого работника основными

производственными фондами:

Фвоор = Фосн/Nсп,

(19),

где

Nсп – среднесписочная численность работающих на

предприятии в рассматриваемом периоде.

62. На электростанциях

Фондоотдача для электростанций определяется наосновании соотношения дохода от реализации энергии

на суммарную стоимость энергосистемы, включающую:

стоимость основных фондов;

стоимость электрических сетей;

стоимость электрических подстанций.

Фондоемкость определяется как обратная величина

фондоотдачи

Фондовооруженность на электростанции определяется

как частное от деления

стоимости основных фондов

На количество работников

63. Производительность труда

Производительность труда:Wтр = Д/Nсп,

(20)

Показатели

производительности

труда,

фондовооруженности и фондоотдачи имеют между собой

непосредственную связь, так как производительность труда

является

функцией

фондовооруженности

труда,

а

фондоотдача – функцией производительности труда.

Поэтому

отношение

производительности

труда

к

фондовооруженности есть не что иное, как фондоотдача,

т.е.

Фотд = Wтр/Фвоор = (Д/Nсп/Фосн/Nсп) = Д/Фосн.,

(21)

64. Рентабельность основных фондов

Рентабельность основных фондов:Rосн =( Пбал/Фосн )*100,

(22)

где ;

Пбал – балансовая прибыль предприятия, руб

К вспомогательным показателям относятся :

эффективность использования производственных площадей

коэффициент застройки

коэффициент использования территории

коэффициент общей или удельной капиталоемкости единицы

производственной мощности ):

Кемк.общ = Фосн/ПМ,

(23)

или

Кемк.уд = Фп.с/ПМ ,

(24)

где Фп.с – балансовая (первоначальная) , р.

ПМ – фактическая и плановая производственные мощности , т.е

( ( Acï i qi))

65.

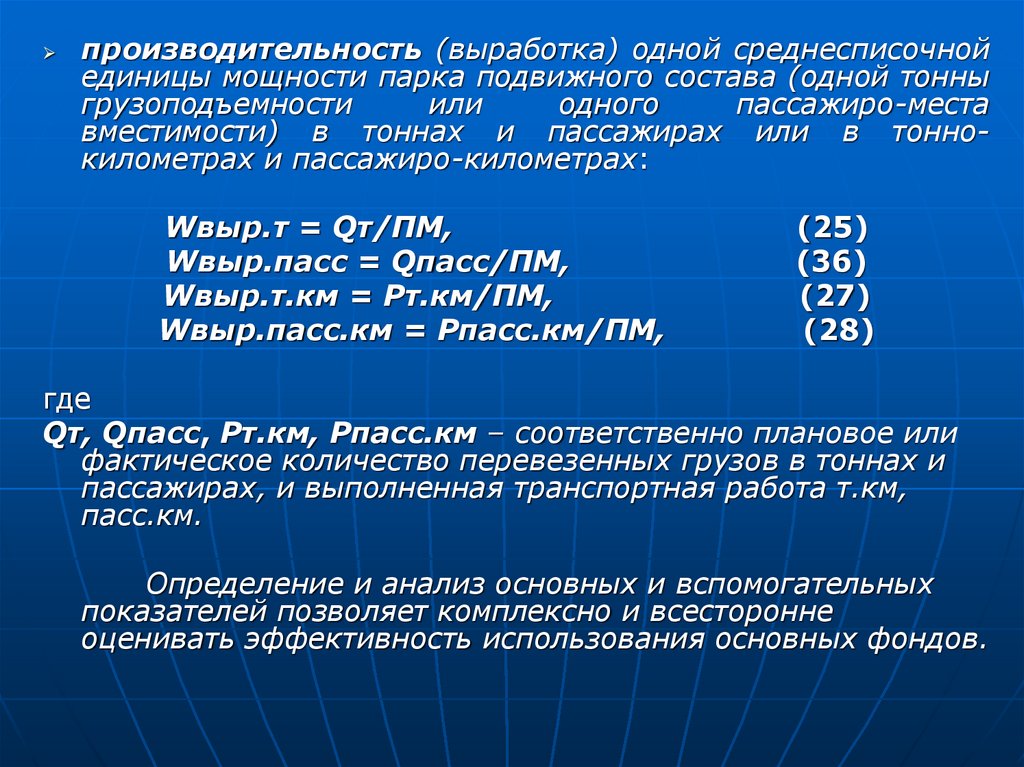

производительность (выработка) одной среднесписочнойединицы мощности парка подвижного состава (одной тонны

грузоподъемности

или

одного

пассажиро-места

вместимости) в тоннах и пассажирах или в тоннокилометрах и пассажиро-километрах:

Wвыр.т = Qт/ПМ,

Wвыр.пасс = Qпасс/ПМ,

Wвыр.т.км = Рт.км/ПМ,

Wвыр.пасс.км = Рпасс.км/ПМ,

(25)

(36)

(27)

(28)

где

Qт, Qпасс, Рт.км, Рпасс.км – соответственно плановое или

фактическое количество перевезенных грузов в тоннах и

пассажирах, и выполненная транспортная работа т.км,

пасс.км.

Определение и анализ основных и вспомогательных

показателей позволяет комплексно и всесторонне

оценивать эффективность использования основных фондов.

66. 2.6 Производственная мощность предприятия

Под производственной мощностью понимается максимальновозможный годовой (суточный) объем выпуска продукции при

заданной номенклатуре и ассортименте с учетом наилучшего

использования всех ресурсов, имеющихся на предприятии.

Производственная мощность зависит от следующих факторов:

количества и качества действующего оборудования;

максимально возможной производительности каждой единицы

оборудования;

принятого режима работы (сменность, продолжительность одной

смены);

номенклатуры и ассортимента продукции;

трудоемкости производимой продукции и т.д.

М – производственная мощность:

Тэ

М

t

,

(29)

где

Тэ – эффективный фонд времени работы предприятия;

t – трудоемкость изготовления единицы продукции

67. Баланс производственной мощности

Баланс производственной мощности.Он включает:

1.

2.

3.

4.

мощность предприятия на начало планируемого периода

(Мн.п.)

величину прироста производственной мощности за счет

различных факторов (модернизация, реконструкция,

техническое перевооружение) – Мпр

размеры уменьшения производственной мощности в

результате выбытия, передачи, продажи – Муб

среднегодовая производственная мощность (Мср.год) по

формуле:

Мпр tnn Мпр tyy

Мср.год. Мн.г.

12

12

(30)

tпп – количество месяцев использования дополнительно введенной

мощности в году, мес.

tуу – количество месяцев с момента выбытия производственной

мощности до конца года;

68.

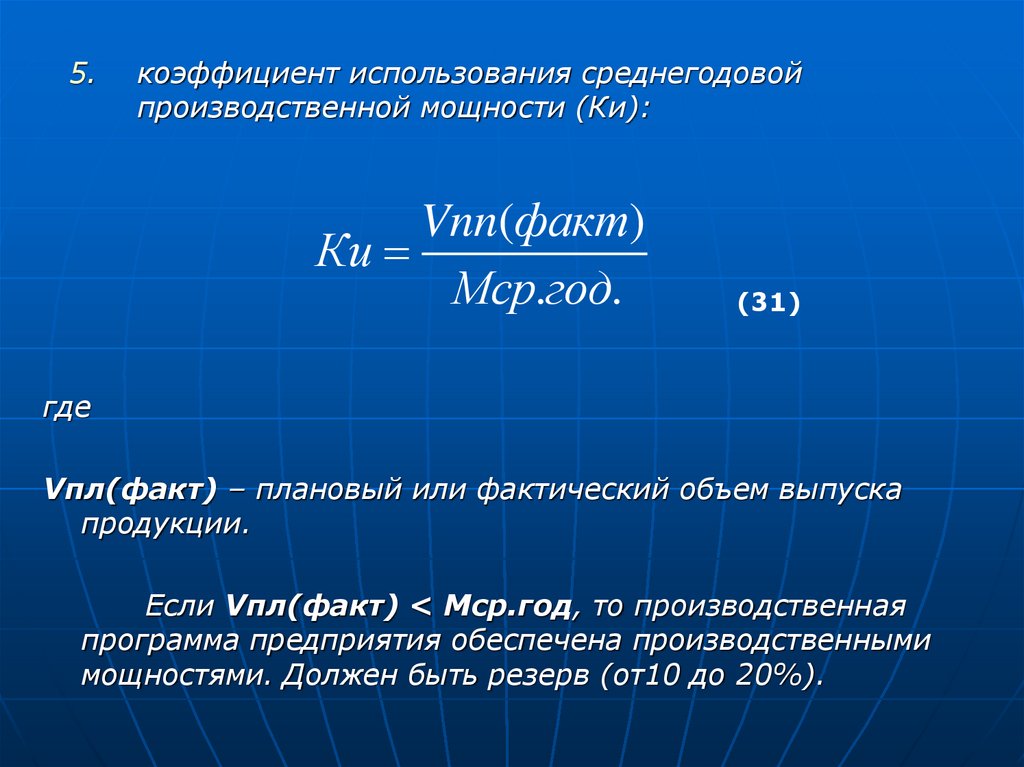

5.коэффициент использования среднегодовой

производственной мощности (Ки):

Vnn(факт)

Ки

Мср.год.

(31)

где

Vпл(факт) – плановый или фактический объем выпуска

продукции.

Если Vпл(факт) < Мср.год, то производственная

программа предприятия обеспечена производственными

мощностями. Должен быть резерв (от10 до 20%).

69. 1.4 ИЗНОС ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ (ОПФ)

ФИЗИЧЕСКИЙ ИЗНОСПотеря потребительской

стоимости и стоимости

И=(Тф/Тн)100

где

Тф – фактический срок

службы ОПФ;

МОРАЛЬНЫЙ ИЗНОС

Потеря части стоимости по причине:

• создания аналогичных, но более

дешевых средств труда;

• выпуска более производительных

средств труда (при той же цене)

Моральный износ 1 вида:

И1= ( Сп-Св) /Сп

Моральный износ 2 вида:

Тн – нормативный срок

службы ОПФ

И2= (Свс-Пу) /Пс

где Сп – первоначальная стоимость

Св – восстановительная стоимость;

Свс -восстановительная стоимость

устаревшей машины;

Пу, Пс –производительность

устаревшей и современной машины

70.

71.

72. 3. Оборотные средства

3.1Понятие,

состав

оборотных средств.

и

3.2 Нормирование оборотных

Методы нормирования.

структура

средств.

3.3 Показатели использования оборотных

средств.

3.4 Источники формирования оборотных

средств.

3.5

Эффективность

оборотных средств.

использования

73. 3.1 Понятие, состав и структура оборотных средств

Непременнымусловием

для

осуществления

предприятием

хозяйственной

деятельности

является

наличие оборотных средств (оборотный капитал).

Оборотные средства как экономическая категория

шире, чем оборотные фонды. Оборотные средства,

выраженные

в

материальной

форме,

называются

оборотными фондами, оставшаяся часть оборотных средств

в денежной форме – фондами обращения.

Оборотные средства – это совокупность денежных

средств,

авансируемых

для

создания

оборотных

производственных

фондов

и

фондов

обращения,

обеспечивающих непрерывный кругооборот денежных

средств.

74. Оборотные фонды

К оборотным фондам относятся:сырье,

основные

и

вспомогательные

материалы,

комплектующие

изделия,

незаконченная

производством

продукция,

топливо, тара и т.д.

Фонды

обращения

предназначаются

для обслуживания сферы обращения, т.е. для

обслуживания

процесса

реализации

продукции.

К

ним

относятся:

готовая

продукция на складах предприятий; товары,

отгруженные

заказчиком,

но

еще

не

оплаченные ими; денежные средства на счетах

предприятий в банках, средства в расчетных

документах и в кассе предприятия.

75.

В теории и практике планирования, учета ианализа оборотные средства группируются по

следующим признакам:

1. в зависимости от функциональной роли в процессе

производства – оборотные производственные фонды и

фонды обращения. Такое деление необходимо для

раздельного учета и анализа времени их пребывания в

процессе производства и обращения;

2. в зависимости от практики планирования и управления –

нормированные (оборотные средства в запасах товарноматериальных ценностей) и ненормированные оборотные

средства (дебиторская задолжность, средства в расчетах,

денежные средства в кассе и на счетах в банках);

3. в зависимости от источников формирования оборотного

капитала – собственные и заемные оборотные средства.

Собственные оборотные средства формируются за счет

собственного капитала предприятия (уставный капитал,

прибыль

и

т.д.).

Заемные

оборотные

средства

формируются в форме банковских кредитов, а также

кредиторской задолженности и прочих пассивов;

76.

4. в зависимости от ликвидности – абсолютно ликвидные средства(денежные средства), быстро реализуемые оборотные средства

(дебиторская задолженность за товары, услуги), медленно

реализуемые оборотные средства (запасы). Классификация по

степени ликвидности характеризует качество находящихся в

обороте средств предприятия.

5. в зависимости от степени риска вложений капитала – оборотные

средства с малым риском вложений (денежные средства,

краткосрочные финансовые вложения); оборотные средства со

средним

риском

вложений

(дебиторская

задолженность,

производственные запасы); оборотные средства с высоким

риском вложений (сомнительная дебиторская задолженность,

залежалые производственные запасы, товары не пользующиеся

спросом). Задача данной классификации – обеспечить не только

привлечение дополнительных источников финансирования, но и

их рациональное размещение в активах предприятия.

6. в зависимости от материально-вещественного содержания –

предметы

(сырье,

материалы,

топливо,

незавершенное

производство), готовая продукция и товары, денежные средства

и средства в расчетах;

7. в зависимости от стандартов учета и отражения в балансе

предприятия – материальные оборотные средства (запасы),

денежные средства и прочие активы.

77.

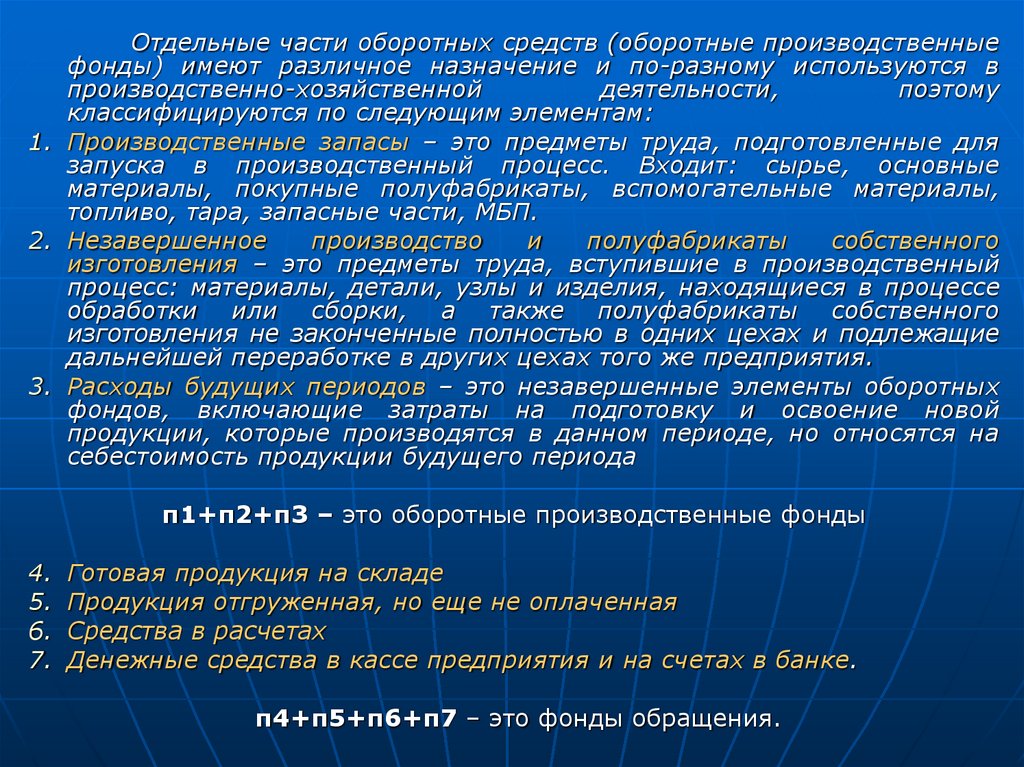

Отдельные части оборотных средств (оборотные производственныефонды) имеют различное назначение и по-разному используются в

производственно-хозяйственной

деятельности,

поэтому

классифицируются по следующим элементам:

1. Производственные запасы – это предметы труда, подготовленные для

запуска в производственный процесс. Входит: сырье, основные

материалы, покупные полуфабрикаты, вспомогательные материалы,

топливо, тара, запасные части, МБП.

2. Незавершенное

производство

и

полуфабрикаты

собственного

изготовления – это предметы труда, вступившие в производственный

процесс: материалы, детали, узлы и изделия, находящиеся в процессе

обработки или сборки, а также полуфабрикаты собственного

изготовления не законченные полностью в одних цехах и подлежащие

дальнейшей переработке в других цехах того же предприятия.

3. Расходы будущих периодов – это незавершенные элементы оборотных

фондов, включающие затраты на подготовку и освоение новой

продукции, которые производятся в данном периоде, но относятся на

себестоимость продукции будущего периода

п1+п2+п3 – это оборотные производственные фонды

4.

5.

6.

7.

Готовая продукция на складе

Продукция отгруженная, но еще не оплаченная

Средства в расчетах

Денежные средства в кассе предприятия и на счетах в банке.

п4+п5+п6+п7 – это фонды обращения.

78. Примерная структура оборотных средств на машиностроительных предприятиях

Таблица 6№

п/п

Состав элементов оборотных средств

Их доля в

общей

совокупности

%

1

Производственные запасы

57

2

Незавершенное производство и полуфабрикаты собственного

производства

17

3

Расходы будущих периодов

8

4

Готовая продукция на складе

5

5

Продукция отгруженная, но еще не оплаченная

7

6

Средства в расчетах

4

7

Денежные средства в кассе предприятия и на счетах в банке

2

∑

Оборотные средства

100

79.

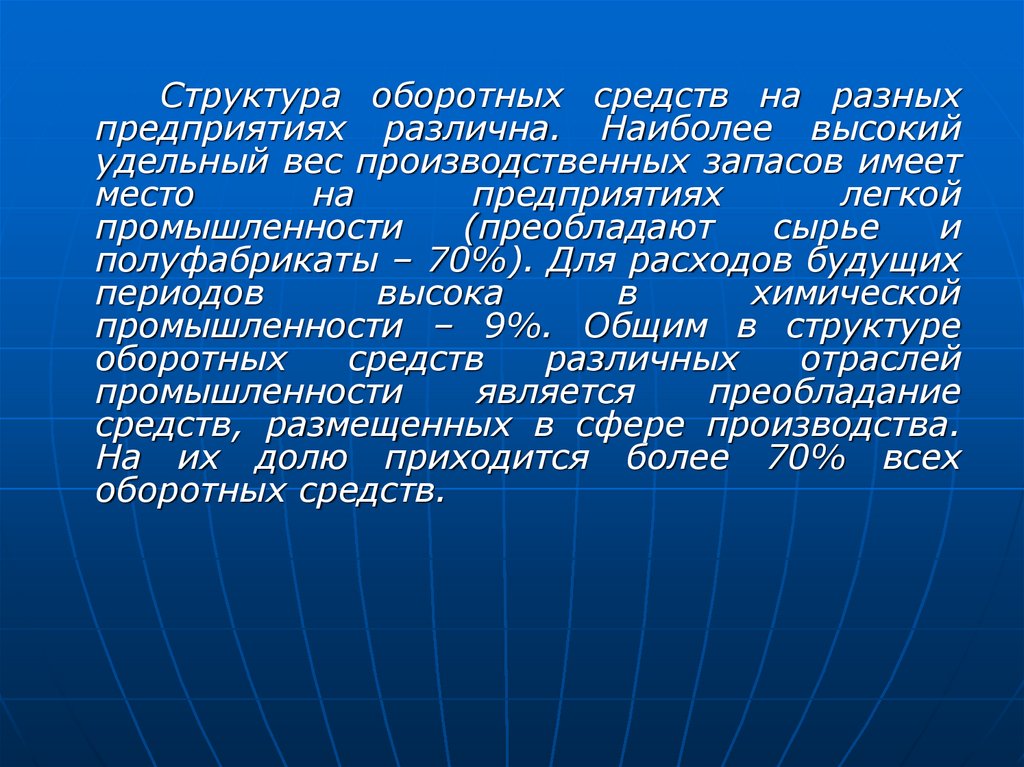

Структура оборотных средств на разныхпредприятиях различна. Наиболее высокий

удельный вес производственных запасов имеет

место

на

предприятиях

легкой

промышленности

(преобладают

сырье

и

полуфабрикаты – 70%). Для расходов будущих

периодов

высока

в

химической

промышленности – 9%. Общим в структуре

оборотных

средств

различных

отраслей

промышленности

является

преобладание

средств, размещенных в сфере производства.

На их долю приходится более 70% всех

оборотных средств.

80. Схема оборотных средств предприятия

Денежные средствав расчетах

Продукция

отгруженная

потребителю

В процессе

производства

Готовая продукция

на складе

Полуфабрикаты

собственного производства

Расходы будущих периодов

Производственные

запасы

Незавершенное производство

МБИ

Покупные полуфабрикаты

Запасные части

Топливо, тара и прочие материалы

Вспомогательные материалы

Сырье и основные материалы

Схема оборотных средств предприятия

Оборотные средства

Оборотные

производственные фонды

Фондовые

обращения

Ненормированное

оборотное ср-во

Нормированное

Оборотное ср-во

81. Состав и структура оборотных средств на АТП

Особенность автотранспортногопроизводства налагает свой отпечаток на

структуру оборотных средств:

нет готового продукта, отделимого от процесса

производства;

нет основных материалов, составляющих

материальную основу готового продукта;

нет незавершенного производства.

Поэтому в общем составе производственных

фондов АТП на долю оборотных средств

приходится 5 – 10% (в машиностроительном

предприятии – 35 – 40%).

82.

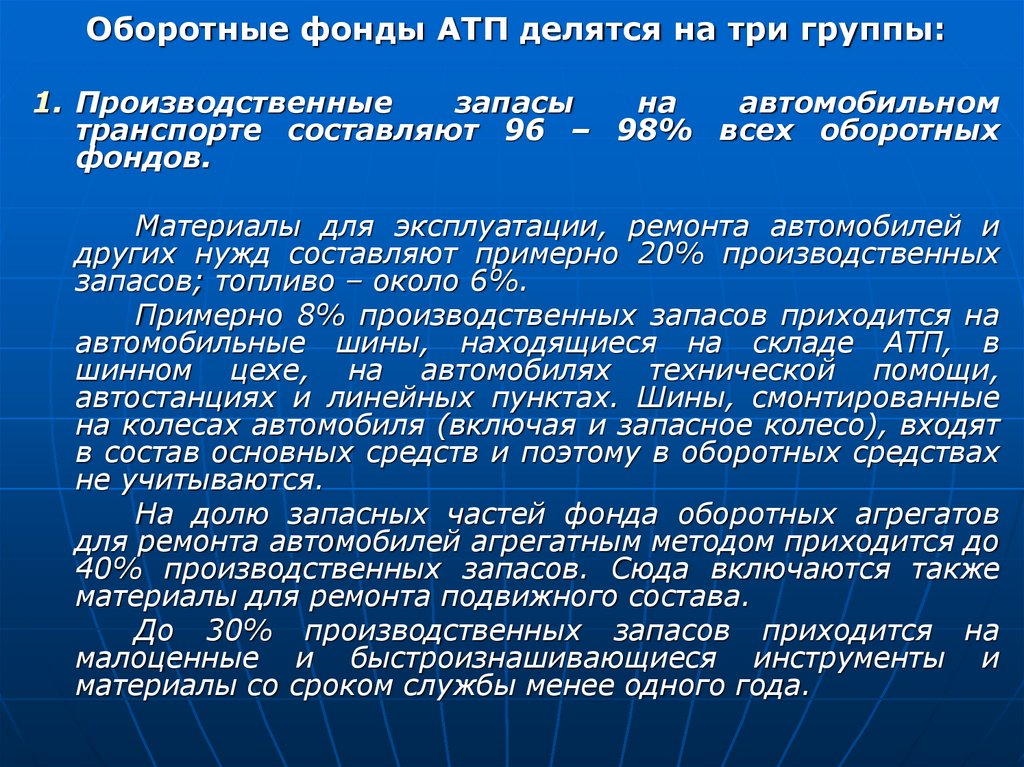

Оборотные фонды АТП делятся на три группы:1. Производственные

запасы

на

автомобильном

транспорте составляют 96 – 98% всех оборотных

фондов.

Материалы для эксплуатации, ремонта автомобилей и

других нужд составляют примерно 20% производственных

запасов; топливо – около 6%.

Примерно 8% производственных запасов приходится на

автомобильные шины, находящиеся на складе АТП, в

шинном цехе, на автомобилях технической помощи,

автостанциях и линейных пунктах. Шины, смонтированные

на колесах автомобиля (включая и запасное колесо), входят

в состав основных средств и поэтому в оборотных средствах

не учитываются.

На долю запасных частей фонда оборотных агрегатов

для ремонта автомобилей агрегатным методом приходится до

40% производственных запасов. Сюда включаются также

материалы для ремонта подвижного состава.

До 30% производственных запасов приходится на

малоценные и быстроизнашивающиеся инструменты и

материалы со сроком службы менее одного года.

83.

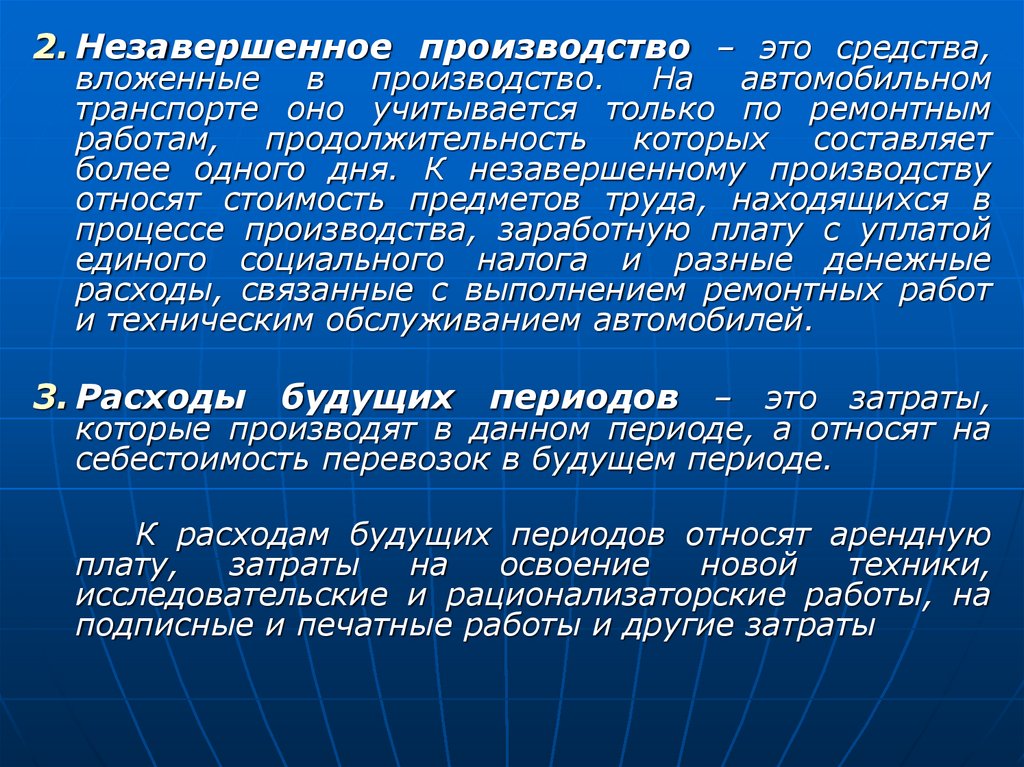

2. Незавершенное производство – это средства,вложенные в производство. На автомобильном

транспорте оно учитывается только по ремонтным

работам, продолжительность которых составляет

более одного дня. К незавершенному производству

относят стоимость предметов труда, находящихся в

процессе производства, заработную плату с уплатой

единого социального налога и разные денежные

расходы, связанные с выполнением ремонтных работ

и техническим обслуживанием автомобилей.

3. Расходы

будущих

периодов – это затраты,

которые производят в данном периоде, а относят на

себестоимость перевозок в будущем периоде.

К расходам будущих периодов относят арендную

плату,

затраты

на

освоение

новой

техники,

исследовательские и рационализаторские работы, на

подписные и печатные работы и другие затраты

84. Фонды обращения на автомобильном транспорте

К фондам обращения на автомобильном транспортеотносятся:

1. Средства в расчетных документах за выполненные

перевозки,

погрузочно-разгрузочные

работы,

экспедиционные операции и другие услуги.

2. Денежные средства в кассе предприятия

3. Дебиторская

задолженность.

Под

дебиторской

задолженностью

понимают

различные

виды

задолженности

рассматриваемому

предприятию

физических и юридических лиц.

Структура оборотных средств в различных АТП

неодинаковая. Она зависит от состава автомобильного

парка, организации транспортной работы, ремонта

подвижного состава, технического снабжения и системы

расчетов за перевозки.

85. 3.2 Нормирование оборотных средств, методы нормирования

Нормирование оборотных средств – процесс разработкиэкономически обоснованных величин оборотных средств,

необходимых

для

организации

нормальной

работы

предприятия. Нормируют те оборотные фонды, которые

находятся в сфере производства.

Выражаются нормы в днях, процентах или других

показателях, а нормативы – в денежном выражении.

Нормативы собственных оборотных фондов определяют на

основе норм неснижаемого запаса и стоимости однодневного

расхода по каждому виду материальных ценностей. Нормы

оборотных фондов разрабатываются непосредственно на

предприятиях с учетом конкретно сложившихся условий

работы.

Производственные запасы на предприятиях делятся на:

текущие (переходящие)

страховые (гарантийные)

транспортные

подготовительные.

86. Текущий запас

Текущий запас – обеспечивает бесперебойнуюпроизводственную деятельность предприятия и

является основной частью оборотных средств.

Величина текущего запаса: Зтек:

Зтек = a*Тп ,

(31)

где

a – среднесуточный расход материала;

Тп – средневзвешенный интервал между

поставками (половина интервала поставок),

дни.

87. Страховой запас. Транспортный запас

Страховойзапас

(гарантийный)

используется

в

случае

израсходования текущего запаса и задержки поставки очередной партии

материала, а также при увеличении потребности в материалах на

производстве в связи с его расширением.

Размер страхового запаса: Зстр:

Зстр = a*Дстр ,

(32)

где

Дстр – время восстановления страхового запаса, дни.

Этот запас рекомендуется устанавливать в размере 50% величины текущего

запаса.

Транспортный запас учитывает длительность пребывания

оплаченных грузов в пути:

Зтр = а* (Вп – Воплаты),

(33)

где Вп – время нахождения материала в пути, дни;

Воплаты – время оборота платежных документов, дни

88. Подготовительный запас.

Подготовительный запас создается на время необходимое дляподготовки и запуска в производство поступившего материала (время

приемки, складирования):

Зпод = а*Вподг,

где Вподг – время приема материала.

Т.о. общий производственный запас складывается:

Зобщ = Зтек+Зстр+Зтр+Зподг.

(34)

(35)

Методы нормирования

Нормативы собственных оборотных средств определяют в рублях

исходя из среднесуточного расхода отдельных элементов оборотных

фондов и необходимого их запаса в днях:

Фоб=С*Н/Д,

(36)

где

С – затраты производства согласно смете на планируемый год по данному

элементу оборотных средств, руб.;

Н – норма запаса по данному элементу оборотных средств, дни;

Д – продолжительность планируемого периода, дни.

В состав норматива включаются запасы, находящиеся на складе

предприятия, и материальные ценности в пути.

Применяются различные методы исчисления нормативов оборотных средств.

89. Аналитический метод. Коэффициентный метод

Аналитический метод дает возможность определитьнормы в днях на основе данных о фактических запасах по

отдельным элементам оборотных средств за предыдущие

годы. При расчетах обычно используют данные за тричетыре года.

Аналитический метод может быть дополнен методом

прямого расчета. Расчеты выполняют по каждой статье

оборотных средств и каждому виду товарно-материальных

ценностей в пределах статьи и с учетом всех факторов,

определяющих размер отдельных видов запаса. Вследствие

большого объема работ прямые расчеты рекомендуется

проводить один раз в 5 – 7 лет, а в промежутках между

ними применять аналитический и другие упрощенные

методы расчета норматива оборотных средств.

При

использовании

коэффициентного

метода

запасы и затраты подразделяются на зависящие от

изменения объемов производства (сырье, материалы,

затраты

на

незавершенное

производство,

готовая

продукция на складе) и не зависящие (МБП, расходы

будущих периодов)

90. 3.3 Показатели уровня использования оборотных средств.

Важнейшимипоказателями

использования

оборотных

средств

на

предприятии

являются

коэффициент оборачиваемости оборотных средств,

длительность (продолжительность) одного оборота,

коэффициент загрузки средств в обороте.

Коэффициент оборачиваемости оборотных средств

показывает, сколько оборотов совершили оборотные

средства

за

анализируемый

период

(квартал,

полугодие, год):

Коб = Vр/Оср , (37)

где

Vр – объем реализованной продукции за отчетный

период

Оср – средний остаток оборотных средств за отчетный

период.

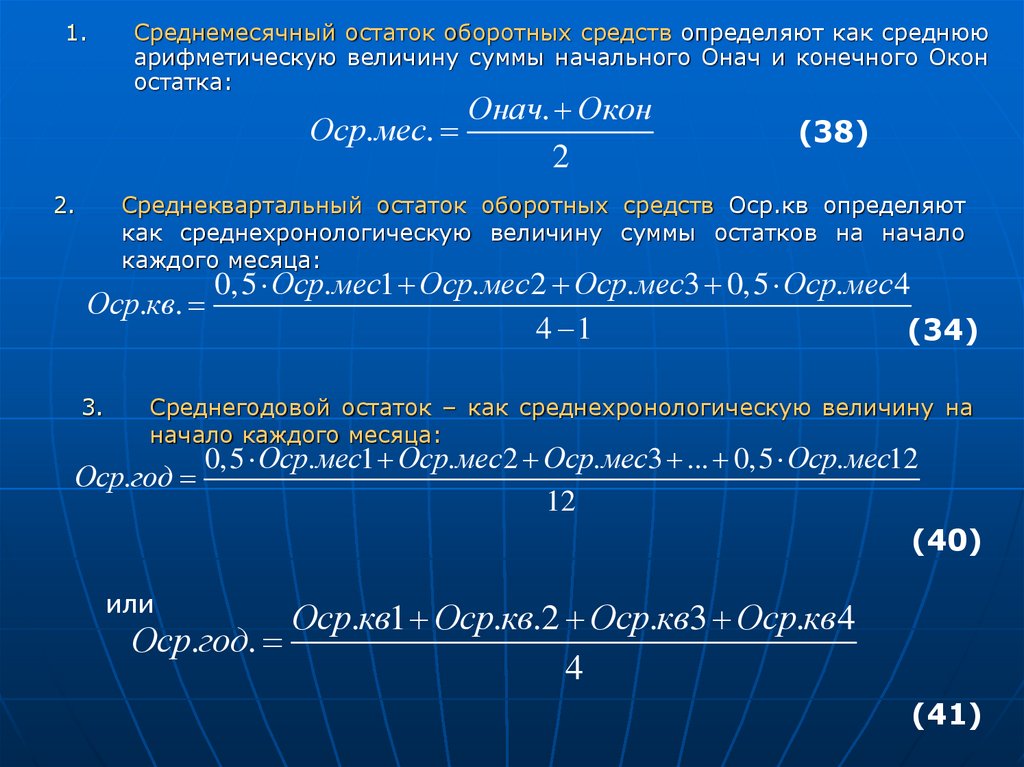

91.

1.Среднемесячный остаток оборотных средств определяют как среднюю

арифметическую величину суммы начального Онач и конечного Окон

остатка:

Онач. Окон

Оср. мес.

2

2.

(38)

Среднеквартальный остаток оборотных средств Оср.кв определяют

как среднехронологическую величину суммы остатков на начало

каждого месяца:

0,5 Оср. мес1 Оср. мес 2 Оср. мес3 0,5 Оср. мес 4

Оср.кв.

4 1

(34)

3.

Среднегодовой остаток – как среднехронологическую величину на

начало каждого месяца:

Оср.год

0,5 Оср. мес1 Оср. мес 2 Оср. мес3 ... 0,5 Оср. мес12

12

(40)

или

Оср.кв1 Оср.кв.2 Оср.кв3 Оср.кв 4

Оср.год.

4

(41)

92.

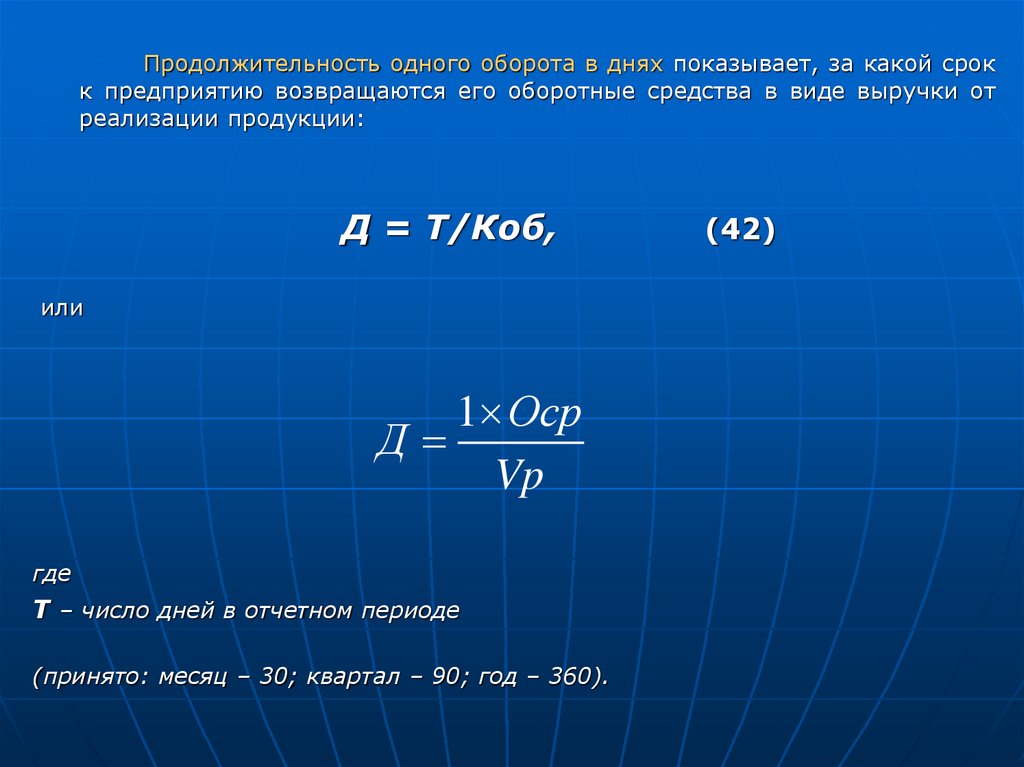

Продолжительность одного оборота в днях показывает, за какой срокк предприятию возвращаются его оборотные средства в виде выручки от

реализации продукции:

Д = Т/Коб,

или

1 Оср

Д

Vp

где

Т – число дней в отчетном периоде

(принято: месяц – 30; квартал – 90; год – 360).

(42)

93.

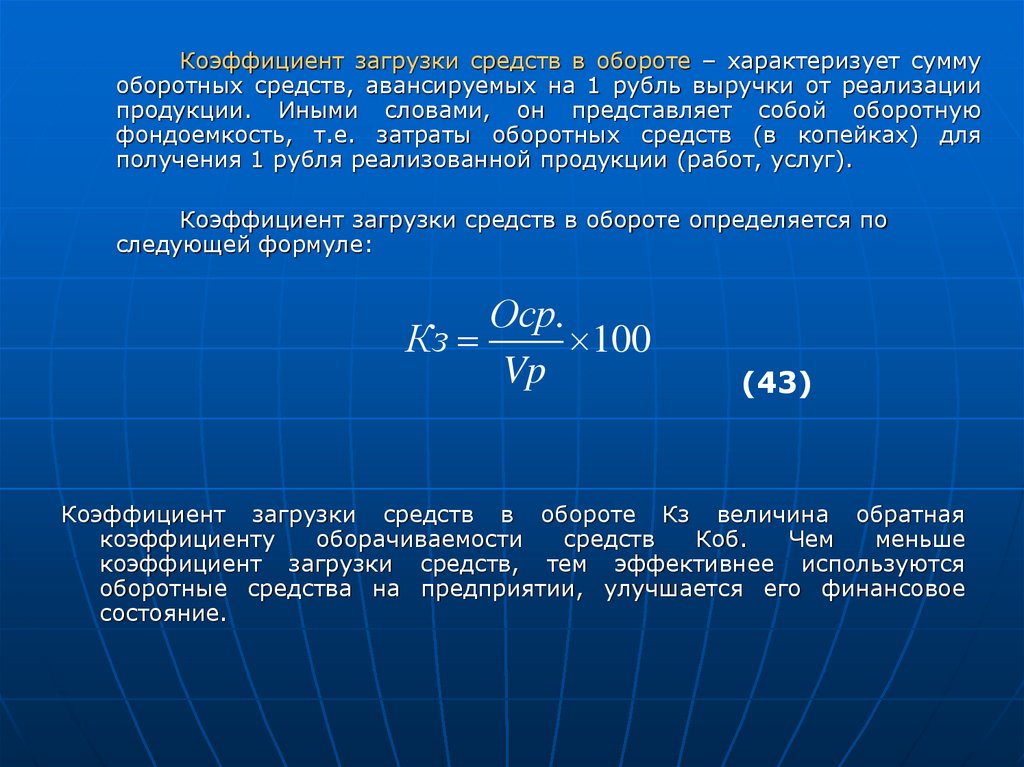

Коэффициент загрузки средств в обороте – характеризует суммуоборотных средств, авансируемых на 1 рубль выручки от реализации

продукции. Иными словами, он представляет собой оборотную

фондоемкость, т.е. затраты оборотных средств (в копейках) для

получения 1 рубля реализованной продукции (работ, услуг).

Коэффициент загрузки средств в обороте определяется по

следующей формуле:

Оср.

Кз

100

Vp

(43)

Коэффициент загрузки средств в обороте Кз величина обратная

коэффициенту

оборачиваемости

средств

Коб.

Чем

меньше

коэффициент загрузки средств, тем эффективнее используются

оборотные средства на предприятии, улучшается его финансовое

состояние.

94. Пример:

Заотчетный

год

объем

реализации

продукции

составил

20

млрд.

руб.,

а

среднегодовой остаток оборотных средств 5

млрд.

руб.

На

плановый

период

предусматривается

объем

реализации

увеличить

на

20%,

а

коэффициент

оборачиваемости на один оборот. Определить

показатели использования оборотных средств в

отчетном

и

плановом

периоде

и

их

высвобождение.

95. Решение:

1.определяем показатели использования оборотных средств за

отчетный период:

Коб=20/5=4 об

Д=360/4=90 дней

2.

определяем показатели использования оборотных средств в

плановом периоде:

Коб=4+1=5 об

Д=360 ÷ 5=72 дня

3.

определяем высвобождение оборотных средств:

∆Q=Qo – Qпл,

где Qo – потребность в оборотных средствах в плановом периоде,

если бы не было ускорения их оборачиваемости;

Qпл – потребность в оборотных средствах в плановом периоде

с учетом ускорения их оборачиваемости.

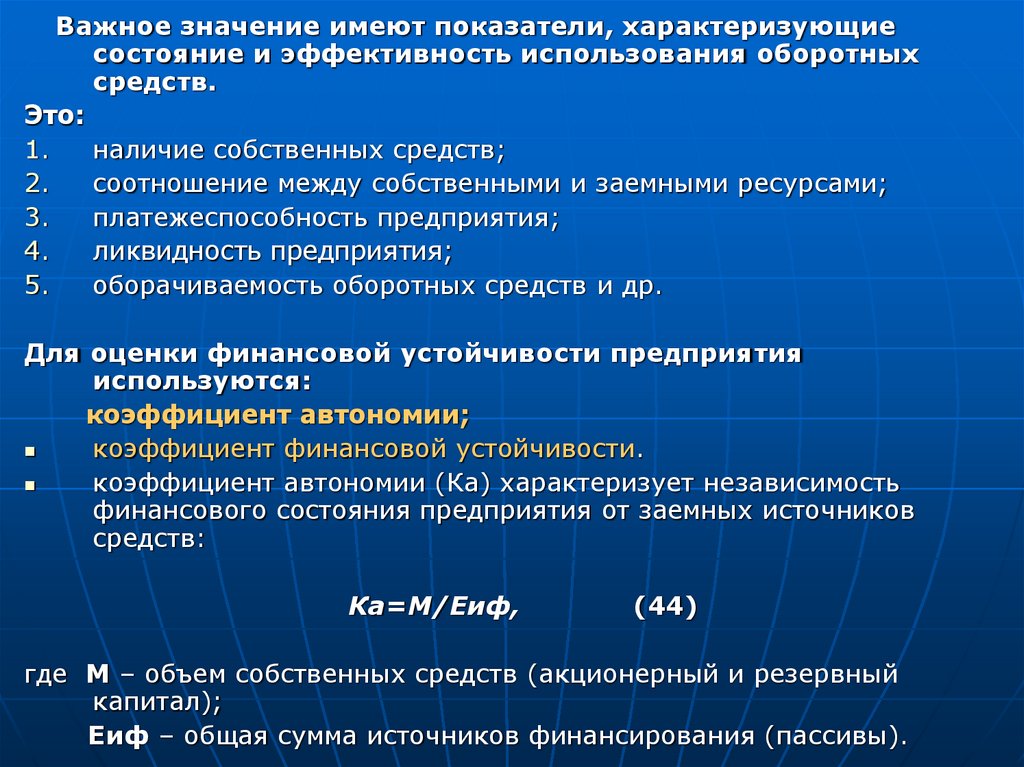

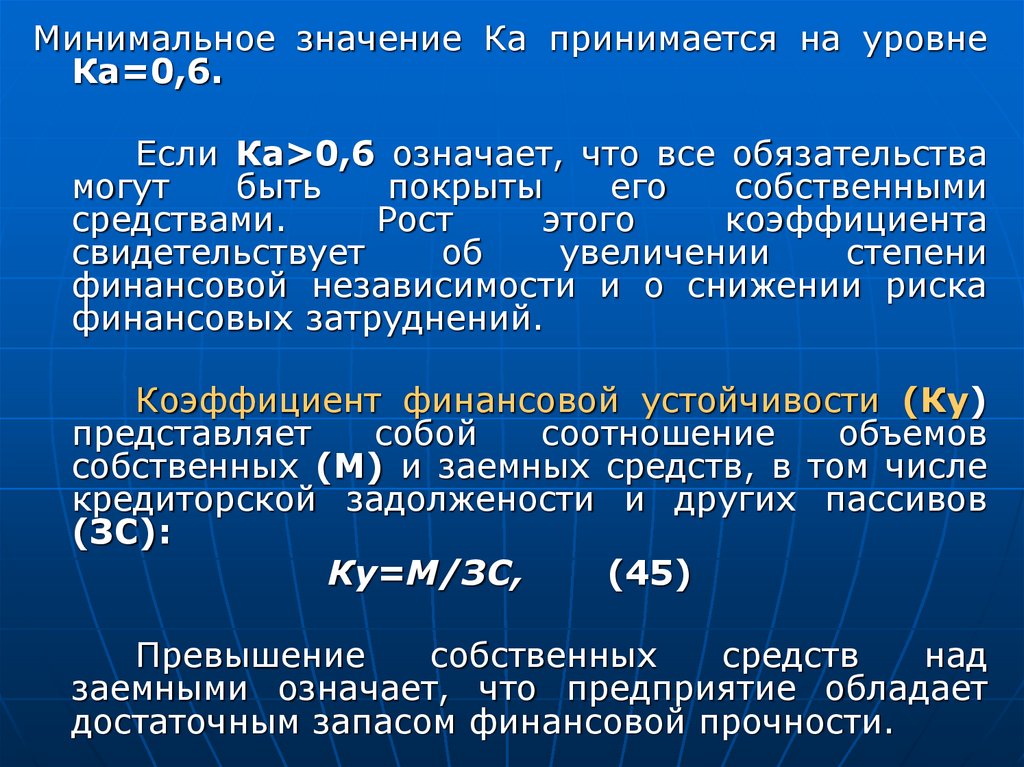

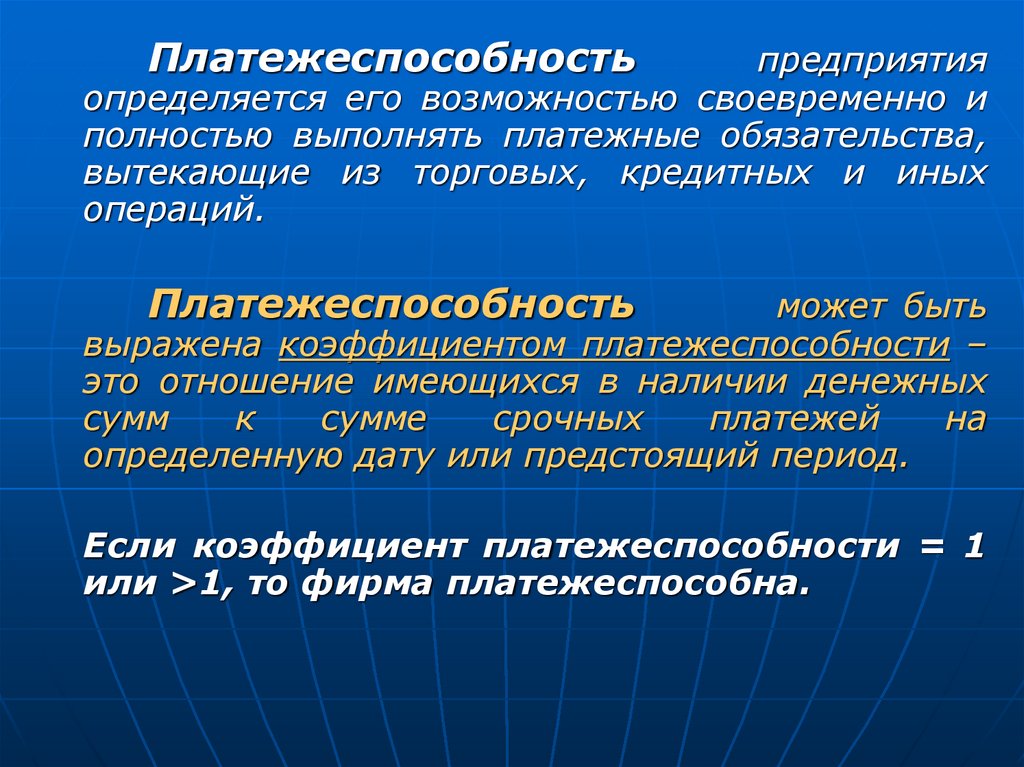

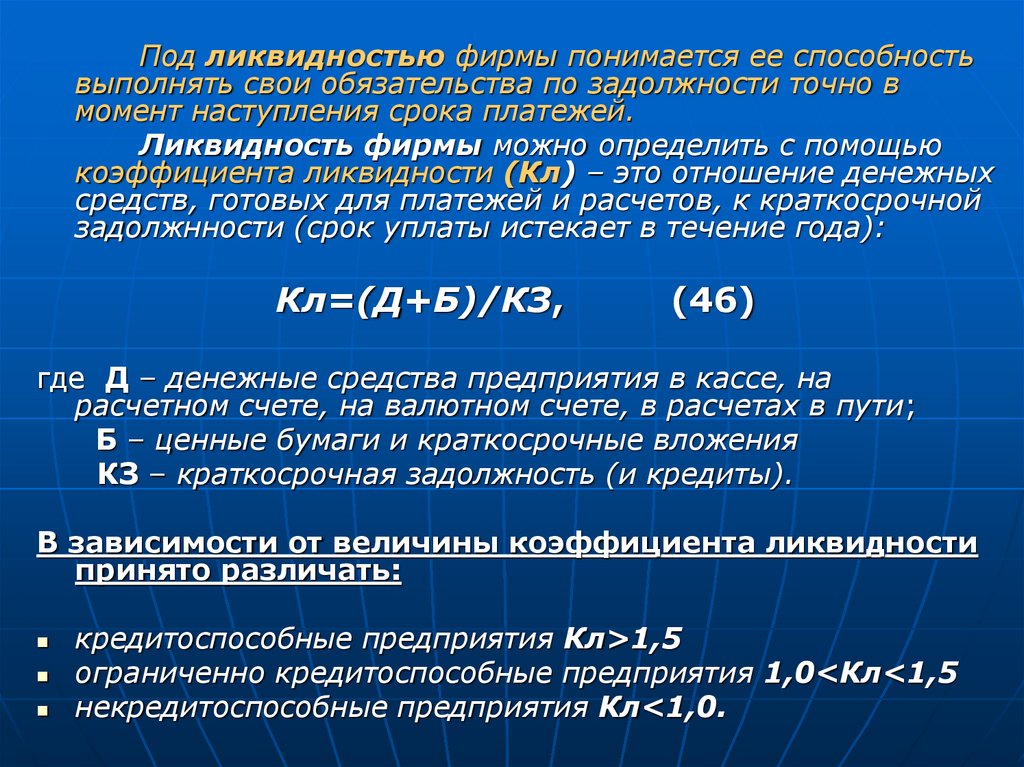

Реализация увеличилась на 20%: 20+(20×20%)=24млрд.руб.