finance

financeSimilar presentations:

учета. Понятие о бухгалтерских регистрах")

Бухгалтерская обработка документов

1.

ГБПОУ «Лукояновский Губернский колледж»Дисциплина ОП.04 «Основы бухгалтерского учёта»

Тема 5.1. « Бухгалтерская обработка документов»

(6 часов)

1. Бухгалтерские документы. Учётные регистры, их систематизация.

Исправление ошибок в учётных записях.

2. Стандартные формы бухгалтерского учёта. Новые и упрощённые

формы бухгалтерского учёта.

2.

-1Ответственность за организацию бухгалтерского учёта на предприятии,соблюдение законодательства выполнения хозяйственных операций несёт

руководитель.

В зависимости от объёма учётной информации руководители организации

могут:

учредить бухгалтерскую службу, возглавляемое главным бухгалтером;

ввести в штат бухгалтера;

передать на договорных началах ведение бухучёта специализированной

организации или бухгалтеру-специалисту;

вести бухгалтерский учёт лично.

Главный бухгалтер несёт ответственность за формирование учётной политики,

обеспечивает контроль и отражение на счетах бухгалтерского учёта

хозяйственных операций, предоставление оперативной информации,

составление бух. отчётности в установленные сроки, проведение совместно с

другими службами экономического

анализа финансово-хозяйственной

деятельности.

3.

Структура бухгалтерии:Главный бухгалтер

Расчётный отдел

Отдел по учёту сбытовых

операций

Материальный отдел

Общий отдел

Производственнокалькуляционный отдел

Отдел расчётных и

валютных операций

4.

Главные бухгалтера предприятий должны уделять особоедокументальному оформлению всех хозяйственных операций.

внимание

Документ – это письменное свидетельство, составленное в установленном

порядке и удостоверяющее юридический факт совершения хоз. операции.

В бухгалтерском учёте порядок создания, принятия и отражения первичных

документов

регламентируется

«Положением

о

документах

и

документообороте в бухгалтерском учёте».

Показатели, характеризующие хозяйственную операцию, отраженную в

документе, называют реквизитами.

Обязательные реквизиты:

- наименование документа;

- наименование организации;

- содержание хозяйственной операции;

- измерители (натуральные, трудовые, денежные);

- подписи.

Дополнительные реквизиты:

- адрес и телефон организации;

- указание сторон, участвующих в совершении операции.

5.

* Первичные учётные документы принимаются к учёту, только если онисоставлены по форме, содержащейся в альбомах унифицированных форм

первичной учётной документации.

Есть два направления совершенствования документации: унификация и

стандартизация.

Унифицированные документы - это типовые документы, утверждённые в

установленном порядке и предназначенные для оформления однотипных

операций в разных организациях.

Стандартизация документов – установление одинаковых, стандартных

размеров для типовых документов.

Записи о совершённых хозяйственных операциях производятся в регистрах

бухгалтерского учёта строго на документальной основе.

6.

Требования к заполнению документов:Первичные документы фиксируют факт совершения хоз. операции, должны

содержать достоверные данные и оформляться своевременно, в момент

совершения операции.

Записи выполняются ручкой или автоматизированным путём. Записи

карандашом запрещены.

Документ должен быть заполнен четко, без помарок.

Свободные строки должны быть прочёркнуты.

Перечень лиц, имеющих право подписи, утверждает руководитель

организации по согласованию с гл. бухгалтером.

Внесение исправлений в кассовые (приходные и расходные ордера) и

банковские документы не допускаются.

В остальные первичные

документы исправления могут вносится лишь по согласованию с

участниками хозяйственных операций и подтверждаются подписями лиц,

подписавших документ с указанием даты исправления.

7.

Ошибки в первичных документах, созданных вручную (кроме кассовых ибанковских), исправляются следующим образом:

зачёркивается одной тонкой чертой неправильный текст или сумма так,

чтобы можно было прочитать исправленное;

над зачёркнутым надписывается исправленный текст или сумма;

на полях соответствующей строки делается оговорка «Исправлено» за

подписью лица, производившего исправление с указанием даты.

* В тексте и цифровых данных первичных документов и учётных регистров

подчистки и не оговорённые исправления не допускаются.

Если документ составлен в нескольких экземплярах, то исправления

делается в каждом из них.

8.

Виды документов по назначению:организационно-распорядительные – разрешают проведение операции

(приказы, распоряжения, указания, доверенности). Информация с этих

документов в учётных регистрах не отражается;

оправдательные – отражают факт совершения операции (накладные,

требования, приходные ордера, акты приёмки и т.п.). Информация,

содержащаяся в них, заносится в учётные регистры;

документы, содержащие распорядительный и оправдательный

характер (комбинированные) (платёжная ведомость, расходный кассовый

ордер);

документы бухгалтерского оформления – различные расчёты, справки,

составляемые бухгалтером. Информация из них также заносится в учётные

регистры.

9.

По порядку составления документы бывают первичные и сводные.Первичные составляются на каждую отдельную операцию в момент ее

совершения.

Например, акт на списание основных средств или расходный кассовый ордер.

Сводные оформляются на основе ранее составленных первичных документов.

Например, отчёт кассира.

По способу отражения операций документы подразделяются

на разовые и накопительные.

Разовые документы применяются лишь однажды для отражения операции или

нескольких одновременно совершаемых операций.

Например, расчётно-платежная ведомость.

Накопительные документы составляются в течение определённого периода

(неделя, декада, месяц) для отражения однородных повторяющихся операций,

которые записываются в них по мере совершения.

Например, лимитно-заборные карты.

10.

Кроме того, документы бывают внутренние и внешние.Внутренние документы составляются для отражения внутренних операций

организации.

Например, накладные.

Внешние документы заполняются вне пределов данной организации,

поступают в оформленном виде.

Например, товарно-транспортные накладные, счета-фактуры.

По порядку заполнения: вручную и автоматизированно.

Первичные документы, поступающие в бухгалтерию, подлежат

обязательной проверке:

по существу (законность документальных операций).

по форме (полнота и правильность оформления документа, заполнение

реквизитов, наличие печати при необходимости);

арифметически (подсчёт сумм);

11.

Проверенныеи

принятые

бухгалтерией

документы

подвергаются

бухгалтерской обработке, которая включает в себя их расценку, группировку

и разметку.

Расценка (таксировка) документов – это денежная оценка указанных в

документе материальных ценностей.

Группировка – это подбор однородных документов в пачки, что позволяет

делать записи общими итогами. На основании групп первичных документов

составляют сводные документы.

Разметка (контировка) – это определение и запись корреспондирующих

счетов по каждой хозяйственной операции, отражённой в документах.

12.

После разметки данные документов о хозяйственных операциях записывают всинтетических и аналитических счетах, а использованные документы сдают в

архив.

Путь, который проходят документы от момента выписки до сдачи на хранение в

архив, называется документооборотом.

График документооборота - определяет круг лиц, ответственных за

оформление документов, и указывает порядок, место, время прохождения

документа с момента составления до сдачи в архив.

Способ регистрации учётной информации, т.е. сведений из первичных

документов, понимается под термином техники бухгалтерского учёта.

Для систематизации и накопления информации, содержащейся в принятых к

учёту первичных документах, составляются сводные учётные документы –

учётные регистры (книги, карточки, свободные листы).

13.

Книги – представляют собой сброшюрованные свободные листыопределённого формата (кассовая книга, главная книга). Книги

пронумеровываются, прошнуровываются и на последней странице

указывается количество страниц за подписью руководителя, главного

бухгалтера и скрепляется печатью организации.

Карточки предназначены для аналитического учёта основных средств

(инвентарные карточки), материальных ценностей по местам их хранения

(карточки складского учёта материалов). На их основе создаются картотеки.

Свободные листы – учётные регистры большого формата и с большим

количеством сведений (журналы-ордера, ведомости). Это самый

распространённый вид регистров.

Состав учётных регистров, их форму, порядок и последовательность

заполнения, технику взаимосверки определяет форма бухгалтерского учёта.

Правильность отражения хозяйственных операций в бухгалтерских регистрах

обеспечивают лица, составившие и подписавшие их.

14.

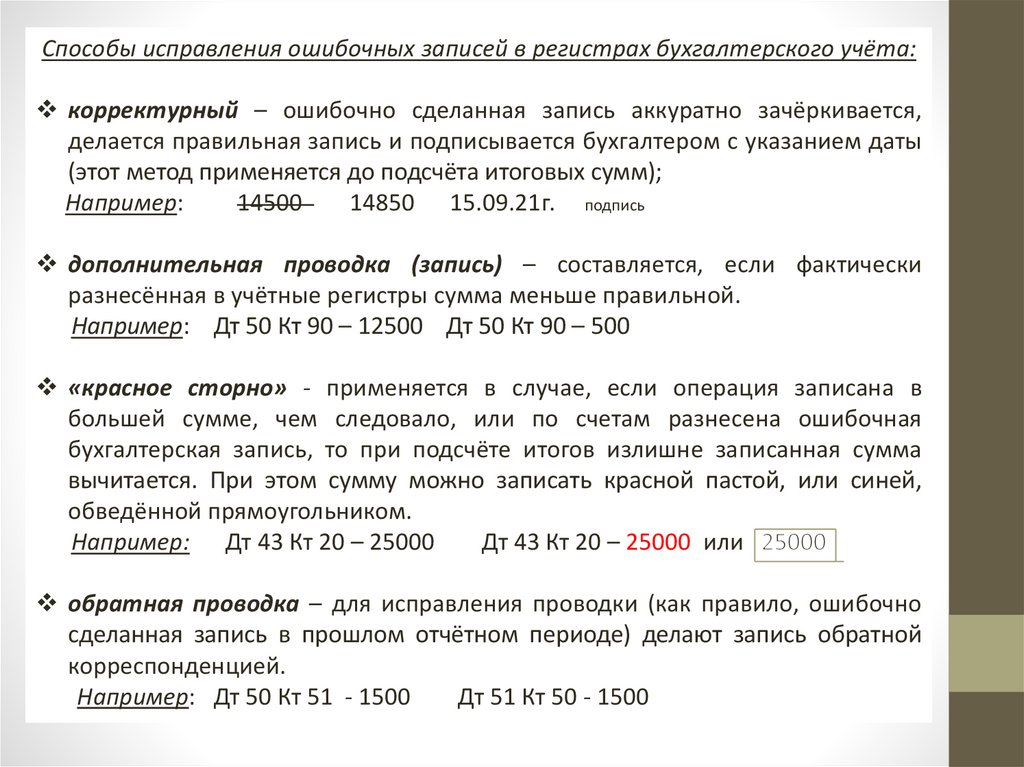

Способы исправления ошибочных записей в регистрах бухгалтерского учёта:корректурный – ошибочно сделанная запись аккуратно зачёркивается,

делается правильная запись и подписывается бухгалтером с указанием даты

(этот метод применяется до подсчёта итоговых сумм);

Например:

14500

14850 15.09.21г. подпись

дополнительная проводка (запись) – составляется, если фактически

разнесённая в учётные регистры сумма меньше правильной.

Например: Дт 50 Кт 90 – 12500 Дт 50 Кт 90 – 500

«красное сторно» - применяется в случае, если операция записана в

большей сумме, чем следовало, или по счетам разнесена ошибочная

бухгалтерская запись, то при подсчёте итогов излишне записанная сумма

вычитается. При этом сумму можно записать красной пастой, или синей,

обведённой прямоугольником.

Например: Дт 43 Кт 20 – 25000

Дт 43 Кт 20 – 25000 или

обратная проводка – для исправления проводки (как правило, ошибочно

сделанная запись в прошлом отчётном периоде) делают запись обратной

корреспонденцией.

Например: Дт 50 Кт 51 - 1500

Дт 51 Кт 50 - 1500

15.

Хранение бухгалтерских документов:Все папки, находящиеся в бухгалтерии, образуют номенклатуру дел

бухгалтерии.

В списке дел указывается:

Индекс дела (номер папок); номер состоит из двух частей –

присвоенного подразделению номера и номера по порядку в

бухгалтерии;

Наименование дела (заголовок);

Количество дел в папке; эта графа заполняется в конце года;

Срок хранения и номер папки по перечню;

Примечание, где указывается, на основании какого из перечней

устанавливается срок хранения документов.

16.

Документы после окончательной бухгалтерской обработки передают нахранение в текущий архив.

Дела из архива выдаются по письменному распоряжению главного

бухгалтера.

Изъятие

документов

возможно

правоохранительными

органами,

прокуратурой, судами.

Организации должны обеспечить хранение бухгалтерских документов,

регистров и отчётности в течение установленных сроков, но не менее 5

лет.

* Документы по заработной плате – 75 лет.

17.

-2Сочетание различных учётных регистров и технических средств образуют разныеформы бухгалтерского учёта:

журнал-главная;

простая форма бухгалтерского учёта;

мемориально-ордерная;

журнально-ордерная;

автоматизированная.

Форма «Журнал-Главная» используется в бюджетных организациях и на

небольших предприятиях с простым процессом производства (работ, услуг),

имеющих имущество.

18.

Схема формы бухгалтерского учёта «Журнал-Главная»Первичные документы

Мемориальные

оордера

ЖЖурнал- Главная

(синтетический учёт)

Баланс и отчёты

отчёты

КаКассовая книга

ВеВедомости и

карточки

(аналитический учёт)

Оборотные ведомости

по счетам

аналитического учёта

19.

Простая форма бухгалтерского учётаПервичные документы

Ведомость заработной

платы

Книга учёта

хозяйственных

операций

Баланс и отчёты

Кассовая

книга

20.

Примемориально-ордерной форме учёта

на основе первичных

документов оформляются мемориальные ордера по следующей форме.

Мемориальный ордер № ____

Первичные документы по бухучёту

За_____________________200_ г.

ПО СЧЁТУ №________ КОЛИЧЕСТВО ДОКУМЕНТОВ____________

№ документа,

содержание

операции

Корреспондирующие счета

Д

К

Сумма

Эти документы служат основанием для записи в регистрах аналитического

учёта.

Хронологическая запись мемориальных

специальном регистрационном журнале.

ордеров

производится

в

21.

Регистрационный журналза ____________________20_г.

Порядковый №

мемориального

ордера

Дата составления

ордера

Сумма по

мемориальному

ордеру

Данные регистрационного журнала служат основанием для заполнения

Главной книги.

Главная книга – регистр синтетического учёта. В ней по каждому счёту

отводится развёрнутый лист для записи остатка на начало и конец месяца,

оборота по дебету в развёрнутом виде, т.е. в корреспонденции с

кредитуемыми счетами и общей суммы оборота по кредиту.

22.

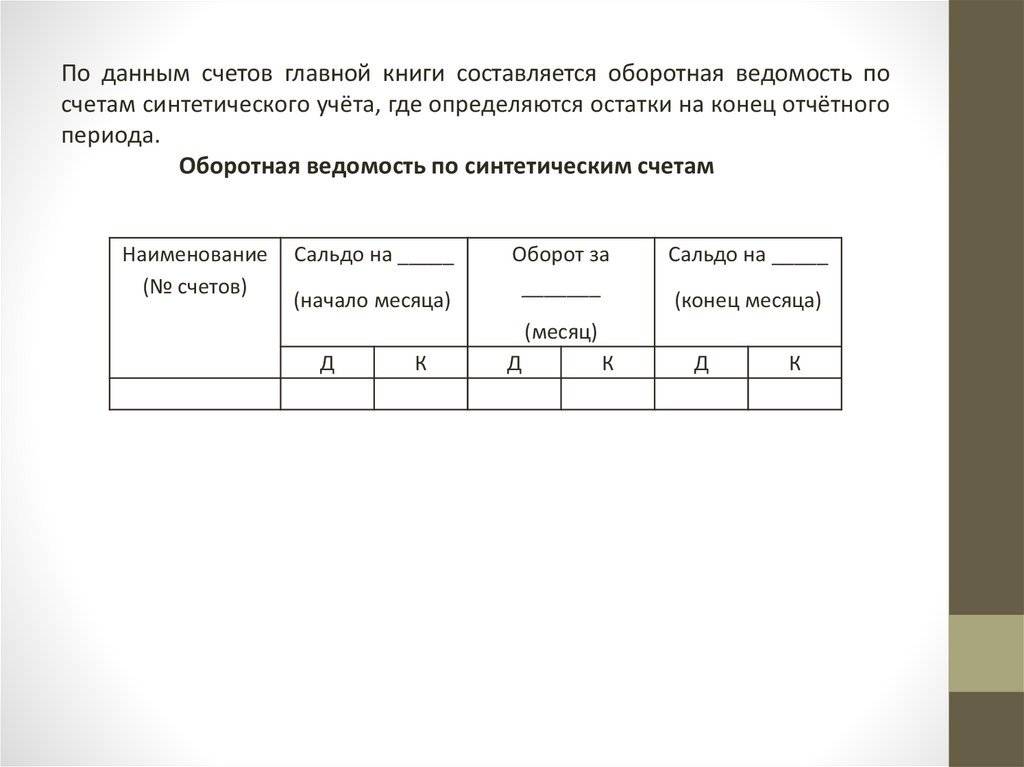

По данным счетов главной книги составляется оборотная ведомость посчетам синтетического учёта, где определяются остатки на конец отчётного

периода.

Оборотная ведомость по синтетическим счетам

Наименование

(№ счетов)

Сальдо на _____

(начало месяца)

Оборот за

_______

Сальдо на _____

(конец месяца)

(месяц)

Д

К

Д

К

Д

К

23.

Схема мемориально-ордерной формы учётаПервичные документы

Кассовая книга

Мемориальные

ордера

Главная книга

Оборотный баланс по

счетам синтетического

учёта

Баланс и отчёты

Регистрационный

журнал

Ведомости и

карточки

(аналитический

учёт)

Оборотные

ведомости по

счетам

аналитического

учёта

24.

Схема журнально-ордерной формыПервичные документы

Ведомости и

карточки

(аналитический

учёт)

Оборотные

ведомости по

аналитическим

счетам

Кассовая книга

Накопительные

ведомости

(синтетический учет)

Журналы-ордера

(строится по кредитовому

признаку)

Главная книга (строится по

дебетовому признаку)

Баланс и отчёты

25.

Схема автоматизированной формы учётаПервичные документы

Ввод данных в ЭВМ

Машинная обработка

данных

Баланс и отчёты

Результатная информация в

требуемых системах учёта

разрезах