law

lawSimilar presentations:

История страхования в России

1.

«Страховое общество берет на свой страх …»2.

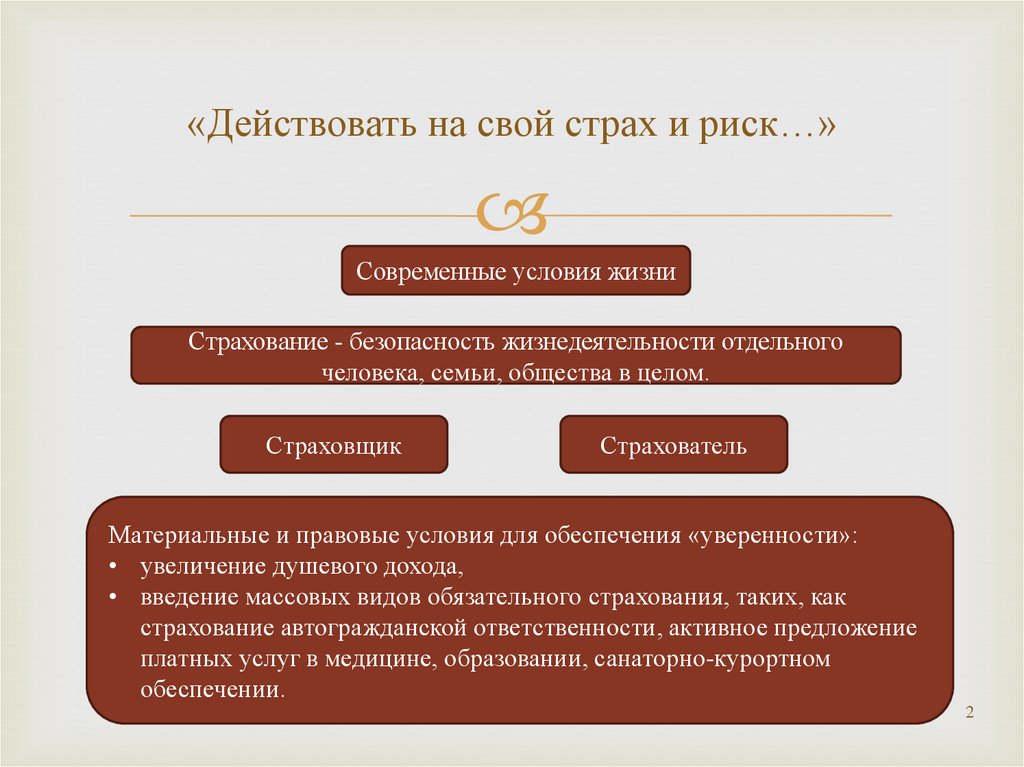

«Действовать на свой страх и риск…»Современные условия жизни

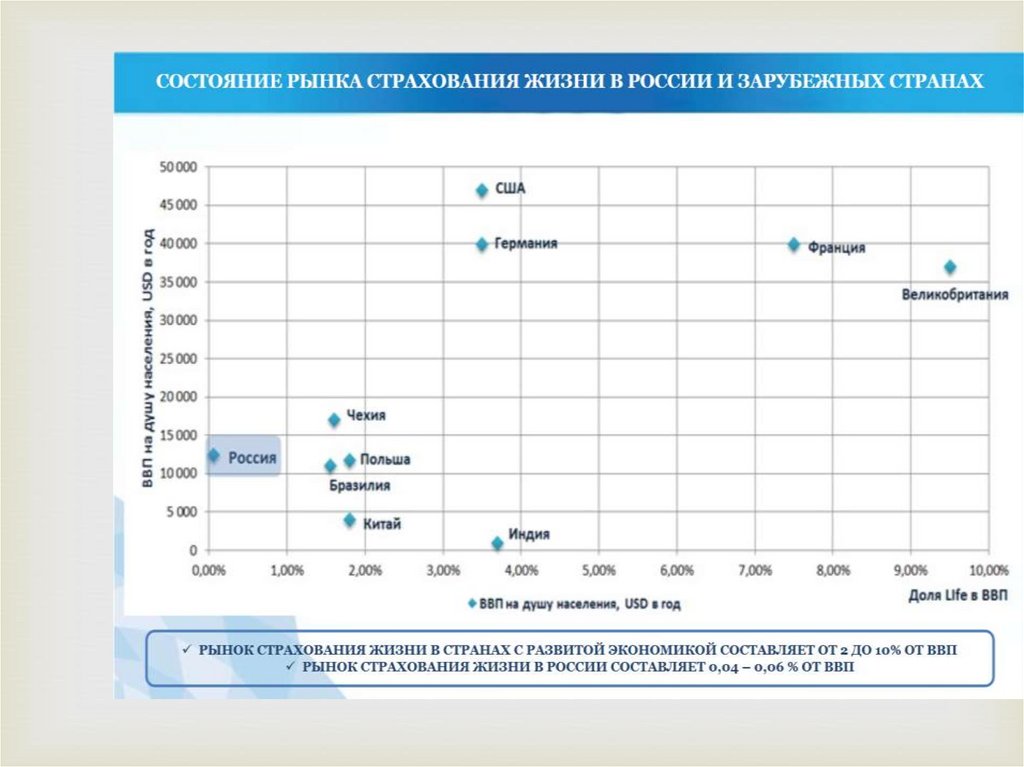

Страхование - безопасность жизнедеятельности отдельного

человека, семьи, общества в целом.

Страховщик

Страхователь

Материальные и правовые условия для обеспечения «уверенности»:

• увеличение душевого дохода,

• введение массовых видов обязательного страхования, таких, как

страхование автогражданской ответственности, активное предложение

платных услуг в медицине, образовании, санаторно-курортном

обеспечении.

2

3.

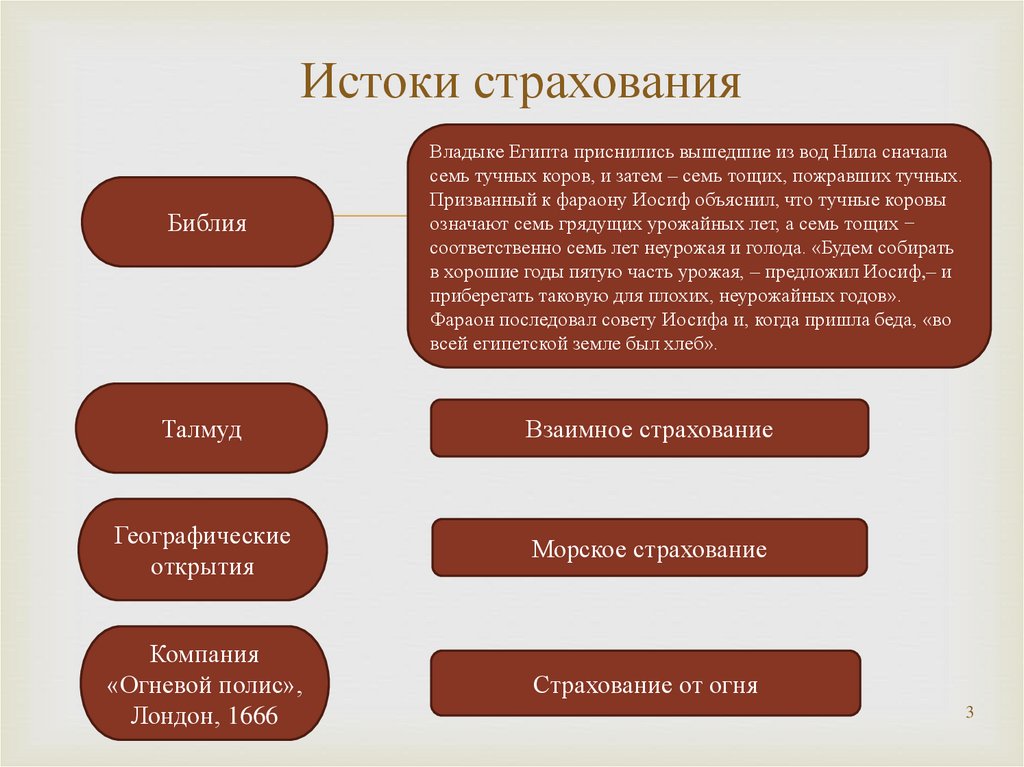

Истоки страхованияБиблия

Владыке Египта приснились вышедшие из вод Нила сначала

семь тучных коров, и затем – семь тощих, пожравших тучных.

Призванный к фараону Иосиф объяснил, что тучные коровы

означают семь грядущих урожайных лет, а семь тощих −

соответственно семь лет неурожая и голода. «Будем собирать

в хорошие годы пятую часть урожая, – предложил Иосиф,– и

приберегать таковую для плохих, неурожайных годов».

Фараон последовал совету Иосифа и, когда пришла беда, «во

всей египетской земле был хлеб».

Талмуд

Взаимное страхование

Географические

открытия

Морское страхование

Компания

«Огневой полис»,

Лондон, 1666

Страхование от огня

3

4.

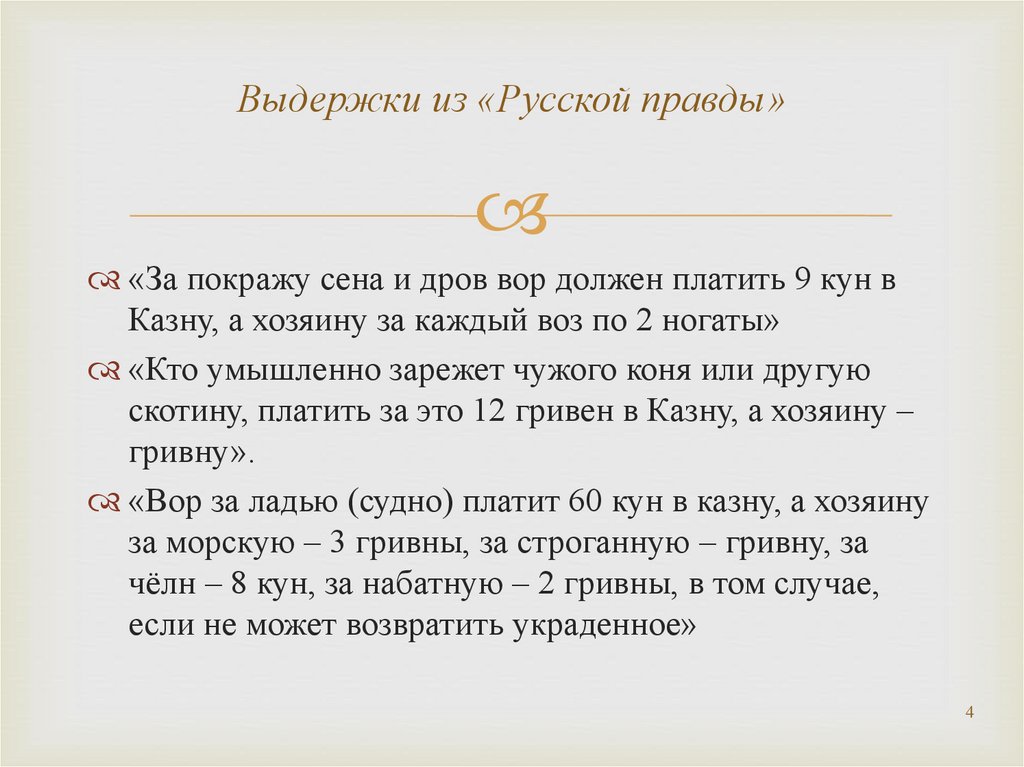

Выдержки из «Русской правды»«За покражу сена и дров вор должен платить 9 кун в

Казну, а хозяину за каждый воз по 2 ногаты»

«Кто умышленно зарежет чужого коня или другую

скотину, платить за это 12 гривен в Казну, а хозяину –

гривну».

«Вор за ладью (судно) платит 60 кун в казну, а хозяину

за морскую – 3 гривны, за строганную – гривну, за

чёлн – 8 кун, за набатную – 2 гривны, в том случае,

если не может возвратить украденное»

4

5.

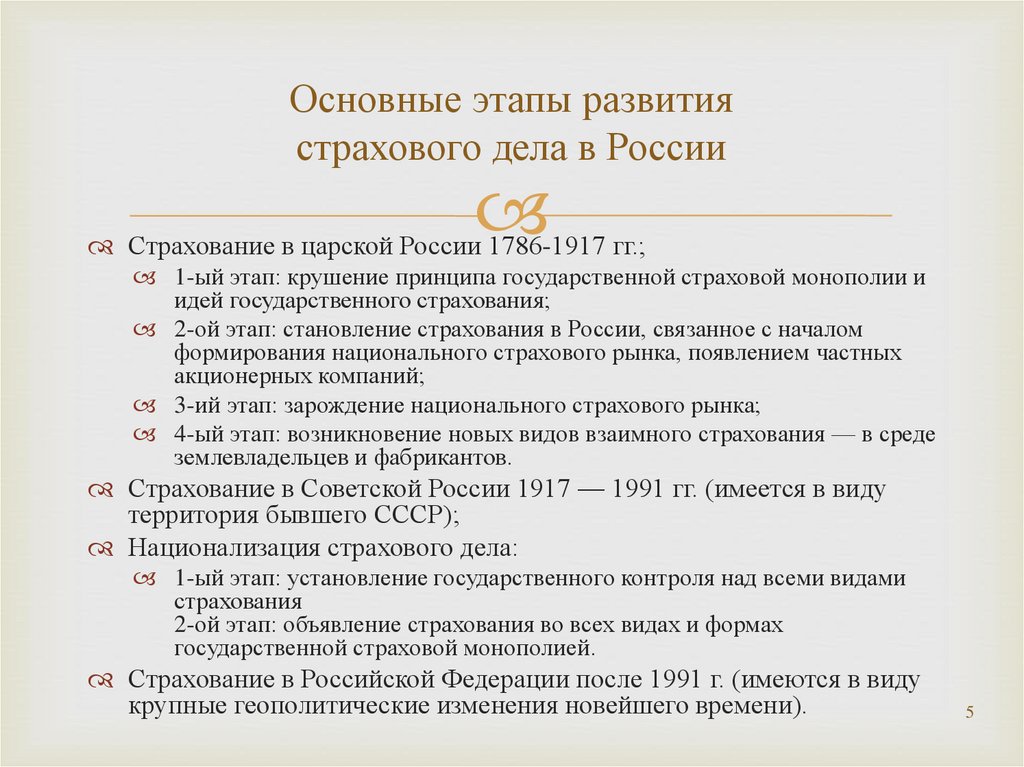

Основные этапы развитиястрахового дела в России

Страхование в царской России 1786-1917 гг.;

1-ый этап: крушение принципа государственной страховой монополии и

идей государственного страхования;

2-ой этап: становление страхования в России, связанное с началом

формирования национального страхового рынка, появлением частных

акционерных компаний;

3-ий этап: зарождение национального страхового рынка;

4-ый этап: возникновение новых видов взаимного страхования — в среде

землевладельцев и фабрикантов.

Страхование в Советской России 1917 — 1991 гг. (имеется в виду

территория бывшего СССР);

Национализация страхового дела:

1-ый этап: установление государственного контроля над всеми видами

страхования

2-ой этап: объявление страхования во всех видах и формах

государственной страховой монополией.

Страхование в Российской Федерации после 1991 г. (имеются в виду

крупные геополитические изменения новейшего времени).

5

6.

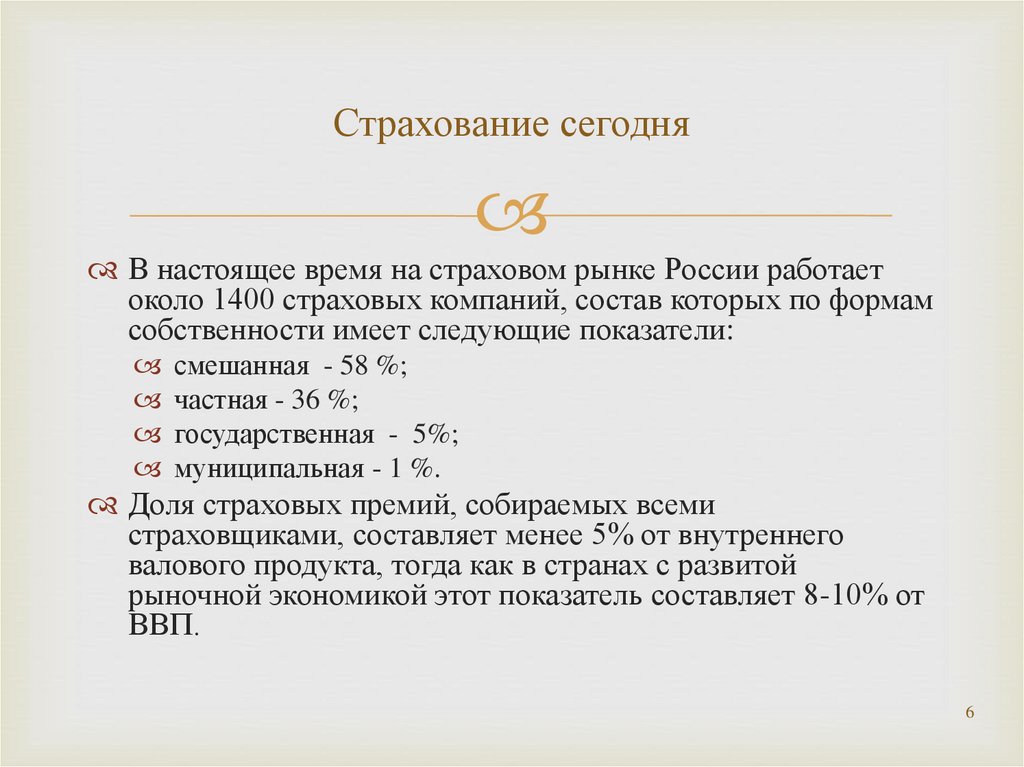

Страхование сегодняВ настоящее время на страховом рынке России работает

около 1400 страховых компаний, состав которых по формам

собственности имеет следующие показатели:

смешанная - 58 %;

частная - 36 %;

государственная - 5%;

муниципальная - 1 %.

Доля страховых премий, собираемых всеми

страховщиками, составляет менее 5% от внутреннего

валового продукта, тогда как в странах с развитой

рыночной экономикой этот показатель составляет 8-10% от

ВВП.

6

7.

«Страховать» - «...отдавать кому-то настрах, на ответ, на ручательство... за

обеспечение целостности чего-то...»

(толковый словарь Владимира Даля).

Страхование − это победа человеческого мышления над

грубыми силами жизни, победа мыслящей логики над нелепо

складывающимися обстоятельствами, с которыми нам

приходится бороться.

Колер (1910)

8.

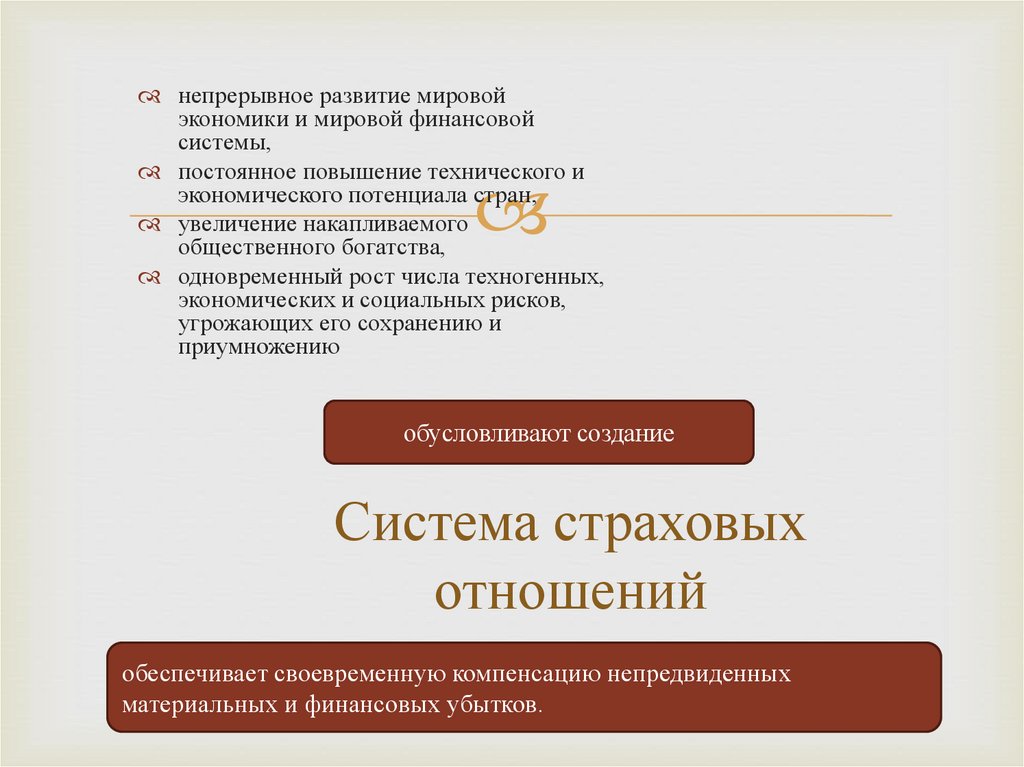

непрерывное развитие мировойэкономики и мировой финансовой

системы,

постоянное повышение технического и

экономического потенциала стран,

увеличение накапливаемого

общественного богатства,

одновременный рост числа техногенных,

экономических и социальных рисков,

угрожающих его сохранению и

приумножению

обусловливают создание

Система страховых

отношений

обеспечивает своевременную компенсацию непредвиденных

материальных и финансовых убытков.

9.

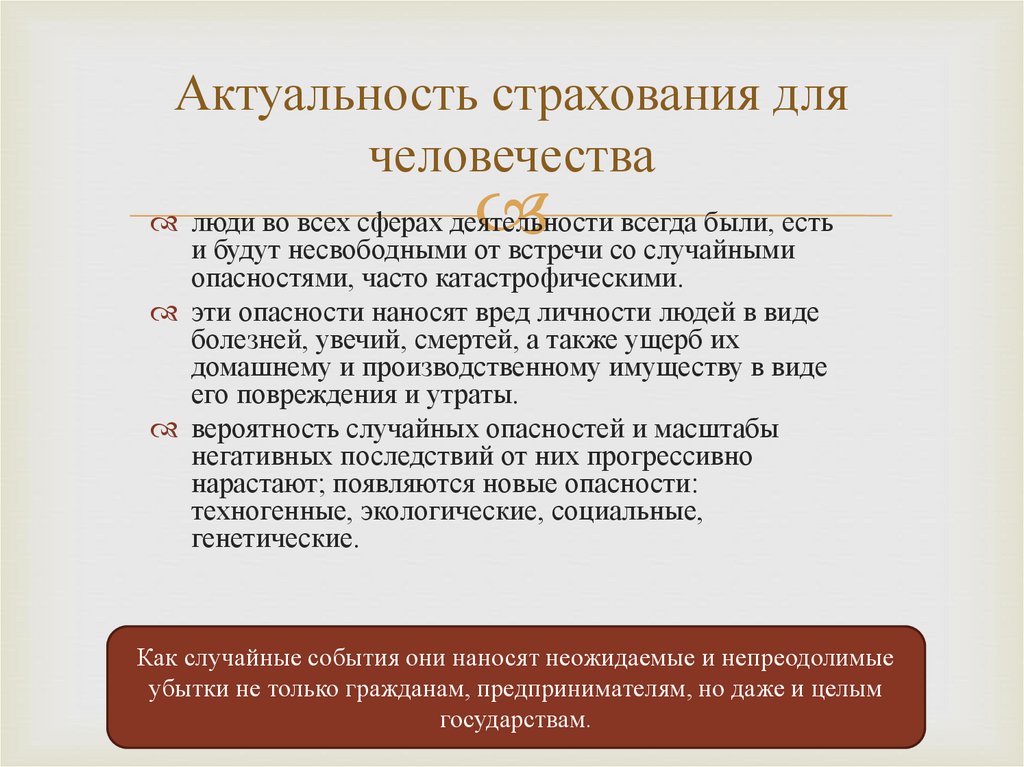

Актуальность страхования длячеловечества

люди во всех сферах деятельности всегда были, есть

и будут несвободными от встречи со случайными

опасностями, часто катастрофическими.

эти опасности наносят вред личности людей в виде

болезней, увечий, смертей, а также ущерб их

домашнему и производственному имуществу в виде

его повреждения и утраты.

вероятность случайных опасностей и масштабы

негативных последствий от них прогрессивно

нарастают; появляются новые опасности:

техногенные, экологические, социальные,

генетические.

Как случайные события они наносят неожидаемые и непреодолимые

убытки не только гражданам, предпринимателям, но даже и целым

государствам.

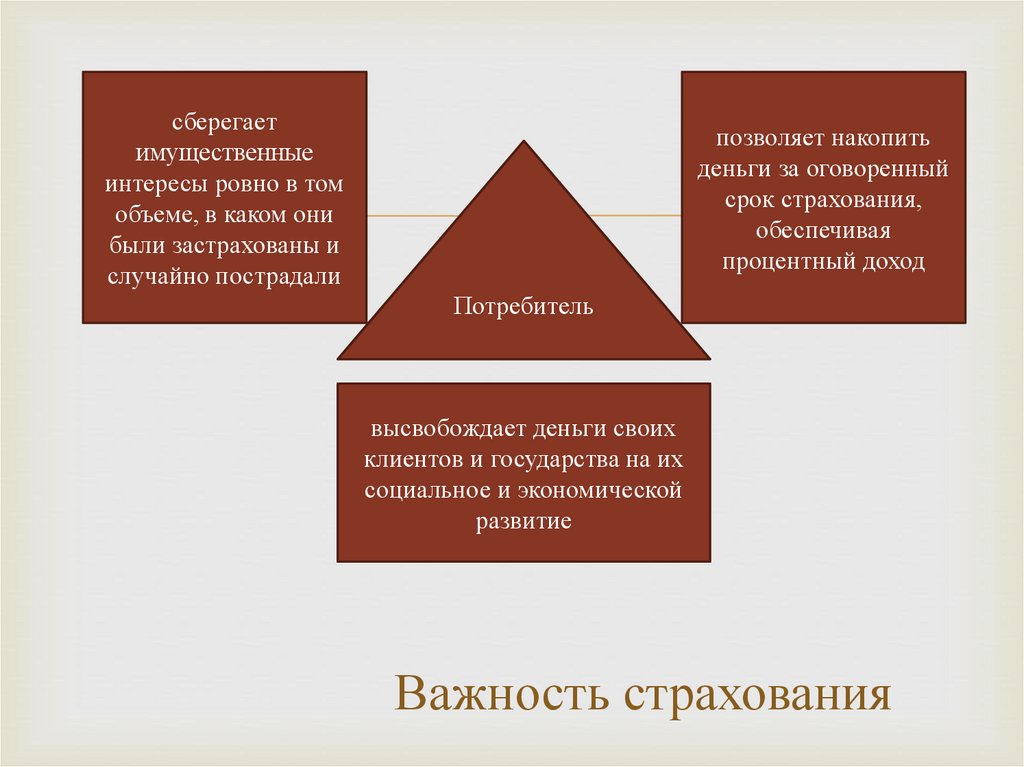

10.

сберегаетимущественные

интересы ровно в том

объеме, в каком они

были застрахованы и

случайно пострадали

позволяет накопить

деньги за оговоренный

срок страхования,

обеспечивая

процентный доход

Потребитель

высвобождает деньги своих

клиентов и государства на их

социальное и экономической

развитие

Важность страхования

11.

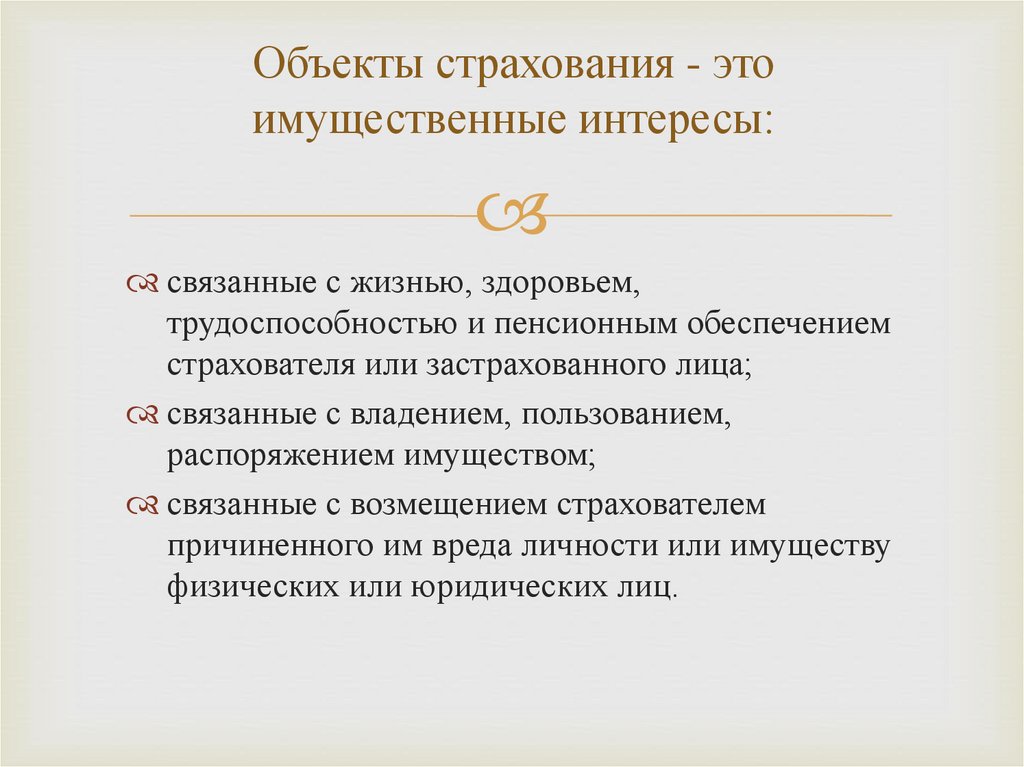

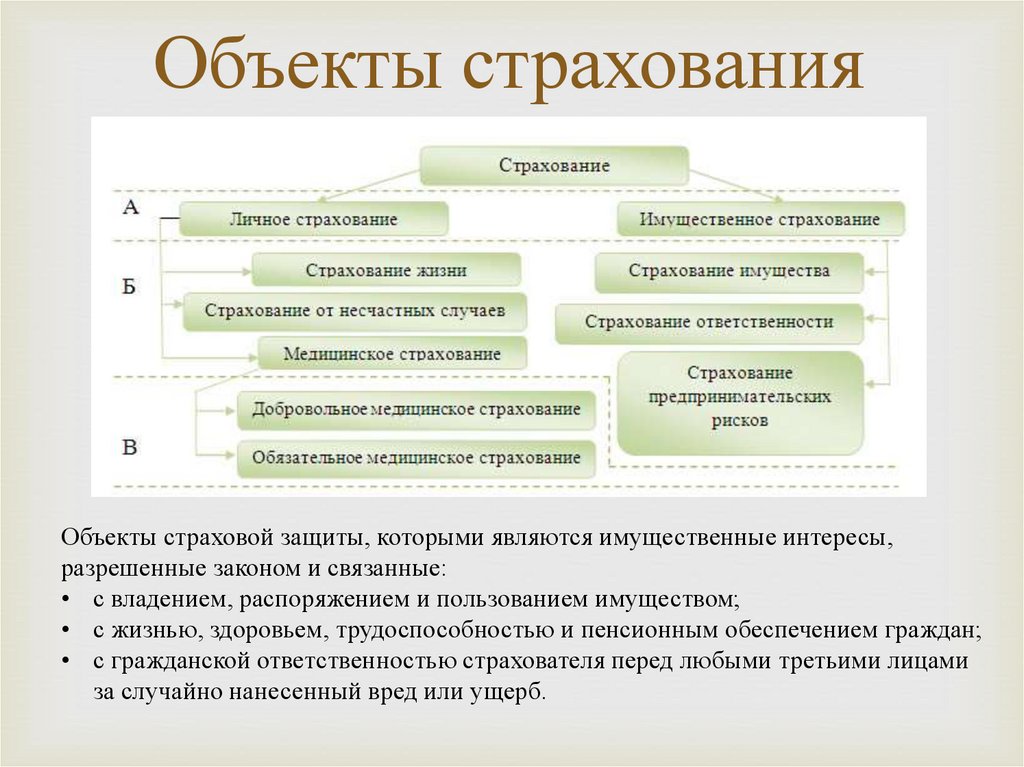

Объекты страхования - этоимущественные интересы:

связанные с жизнью, здоровьем,

трудоспособностью и пенсионным обеспечением

страхователя или застрахованного лица;

связанные с владением, пользованием,

распоряжением имуществом;

связанные с возмещением страхователем

причиненного им вреда личности или имуществу

физических или юридических лиц.

12.

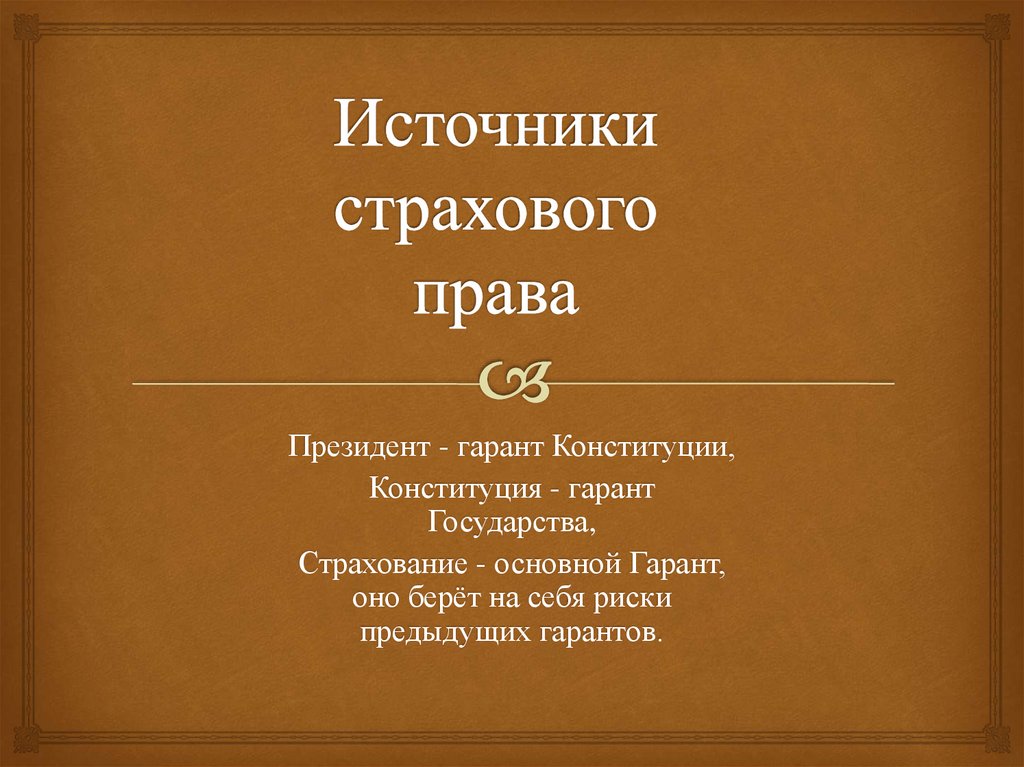

Президент - гарант Конституции,Конституция - гарант

Государства,

Страхование - основной Гарант,

оно берёт на себя риски

предыдущих гарантов.

13.

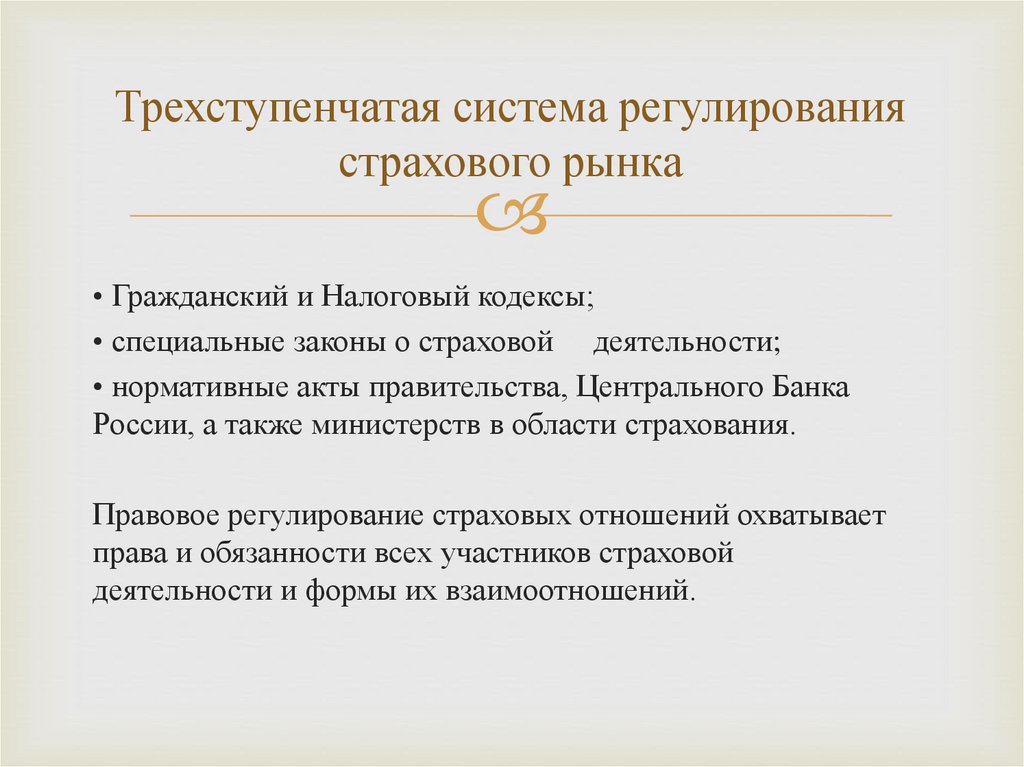

Трехступенчатая система регулированиястрахового рынка

• Гражданский и Налоговый кодексы;

• специальные законы о страховой деятельности;

• нормативные акты правительства, Центрального Банка

России, а также министерств в области страхования.

Правовое регулирование страховых отношений охватывает

права и обязанности всех участников страховой

деятельности и формы их взаимоотношений.

14.

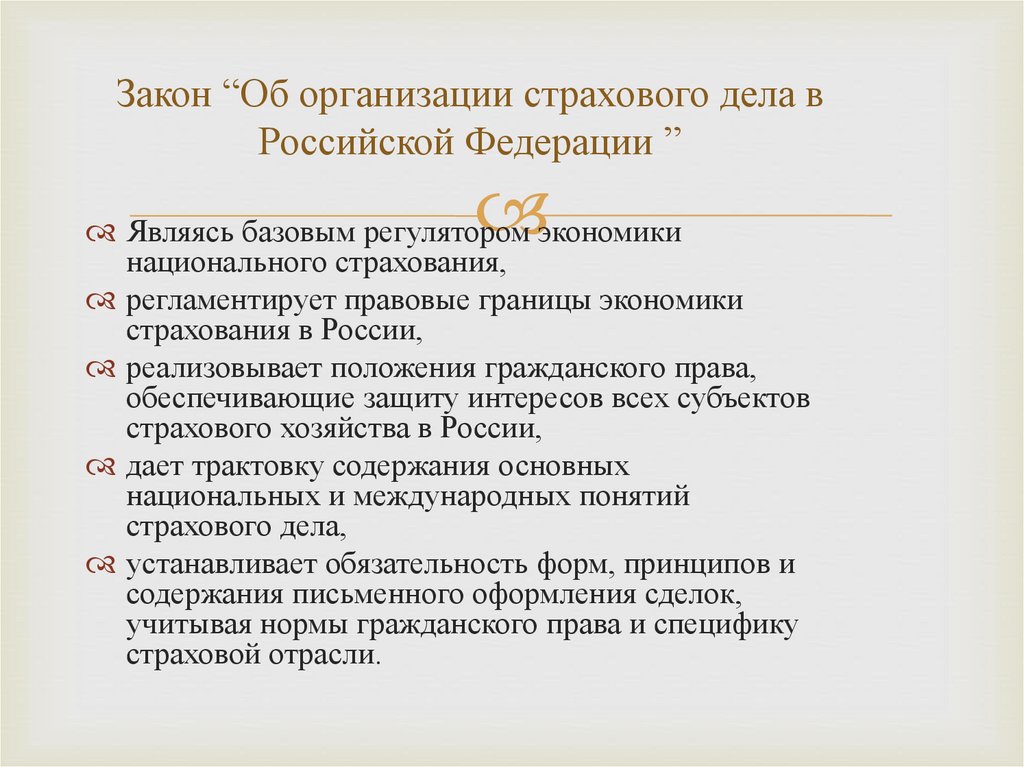

Закон “Об организации страхового дела вРоссийской Федерации ”

Являясь базовым регулятором экономики

национального страхования,

регламентирует правовые границы экономики

страхования в России,

реализовывает положения гражданского права,

обеспечивающие защиту интересов всех субъектов

страхового хозяйства в России,

дает трактовку содержания основных

национальных и международных понятий

страхового дела,

устанавливает обязательность форм, принципов и

содержания письменного оформления сделок,

учитывая нормы гражданского права и специфику

страховой отрасли.

15.

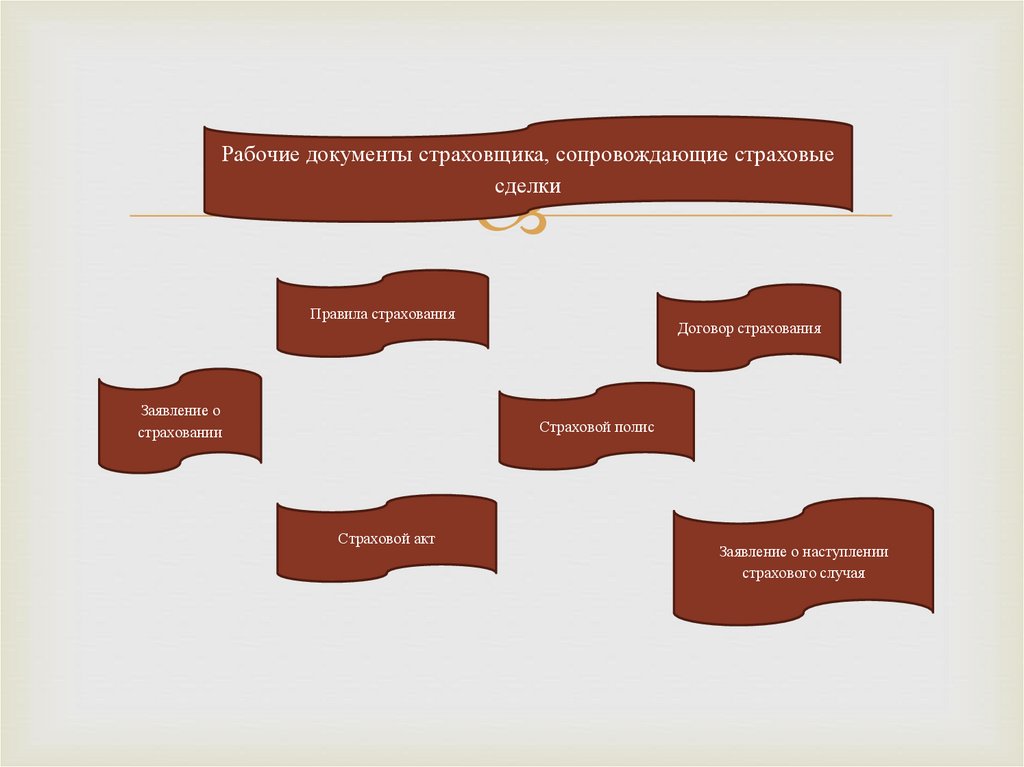

Рабочие документы страховщика, сопровождающие страховыесделки

Правила страхования

Заявление о

страховании

Договор страхования

Страховой полис

Страховой акт

Заявление о наступлении

страхового случая

16.

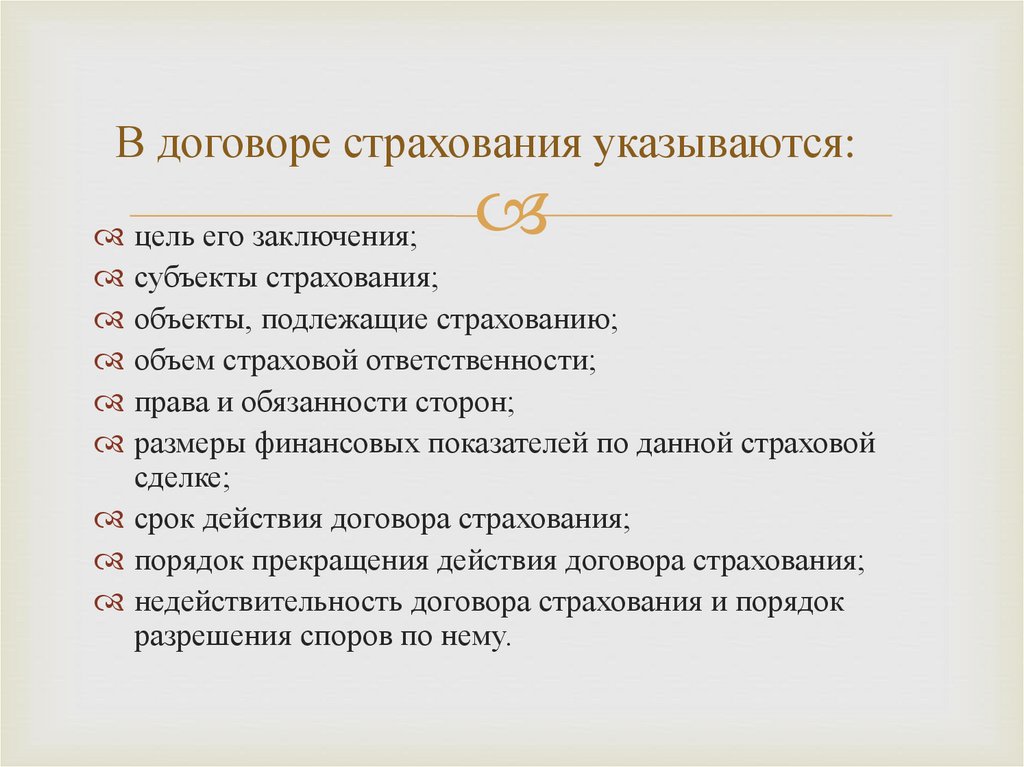

В договоре страхования указываются:цель его заключения;

субъекты страхования;

объекты, подлежащие страхованию;

объем страховой ответственности;

права и обязанности сторон;

размеры финансовых показателей по данной страховой

сделке;

срок действия договора страхования;

порядок прекращения действия договора страхования;

недействительность договора страхования и порядок

разрешения споров по нему.

17.

«Интересы двигают жизнью народов». Гегель18.

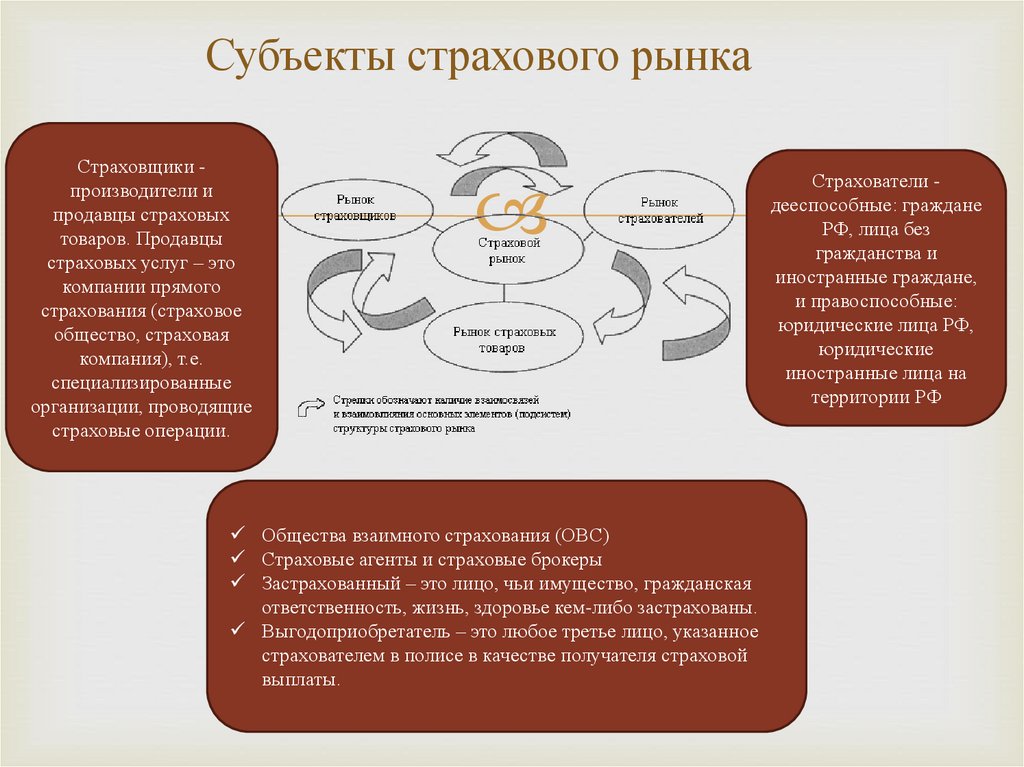

Участники рынка страхованияСубъекты (участники) рынка – живые носители своих

имущественных и экономических интересов;

Объекты рыночных отношений – материальные носители

имущественных и экономических интересов субъектов

рынка;

Средства удовлетворения имущественных и

экономических интересов субъектов рынка.

19.

Субъекты страхового рынкаСтраховщики производители и

продавцы страховых

товаров. Продавцы

страховых услуг – это

компании прямого

страхования (страховое

общество, страховая

компания), т.е.

специализированные

организации, проводящие

страховые операции.

Общества взаимного страхования (ОВС)

Страховые агенты и страховые брокеры

Застрахованный – это лицо, чьи имущество, гражданская

ответственность, жизнь, здоровье кем-либо застрахованы.

Выгодоприобретатель – это любое третье лицо, указанное

страхователем в полисе в качестве получателя страховой

выплаты.

Страхователи дееспособные: граждане

РФ, лица без

гражданства и

иностранные граждане,

и правоспособные:

юридические лица РФ,

юридические

иностранные лица на

территории РФ

20.

Объекты страхованияОбъекты страховой защиты, которыми являются имущественные интересы,

разрешенные законом и связанные:

• с владением, распоряжением и пользованием имуществом;

• с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением граждан;

• с гражданской ответственностью страхователя перед любыми третьими лицами

за случайно нанесенный вред или ущерб.

21.

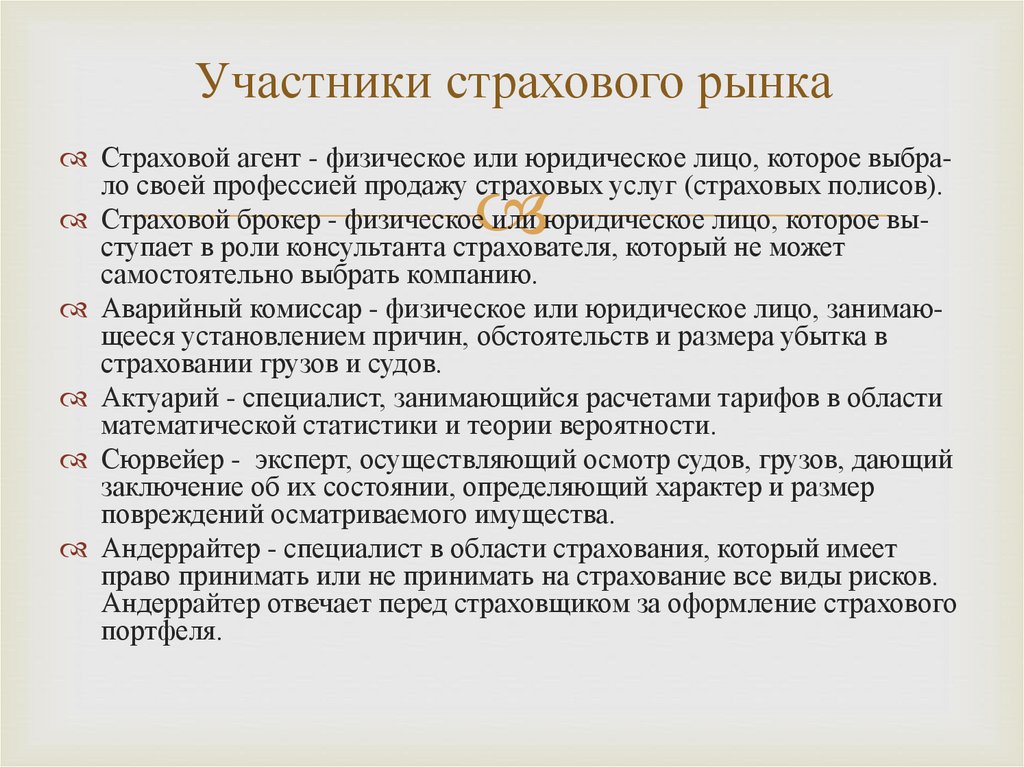

Участники страхового рынкаСтраховой агент - физическое или юридическое лицо, которое выбрало своей профессией продажу страховых услуг (страховых полисов).

Страховой брокер - физическое или юридическое лицо, которое выступает в роли консультанта страхователя, который не может

самостоятельно выбрать компанию.

Аварийный комиссар - физическое или юридическое лицо, занимающееся установлением причин, обстоятельств и размера убытка в

страховании грузов и судов.

Актуарий - специалист, занимающийся расчетами тарифов в области

математической статистики и теории вероятности.

Сюрвейер - эксперт, осуществляющий осмотр судов, грузов, дающий

заключение об их состоянии, определяющий характер и размер

повреждений осматриваемого имущества.

Андеррайтер - специалист в области страхования, который имеет

право принимать или не принимать на страхование все виды рисков.

Андеррайтер отвечает перед страховщиком за оформление страхового

портфеля.

22.

23.

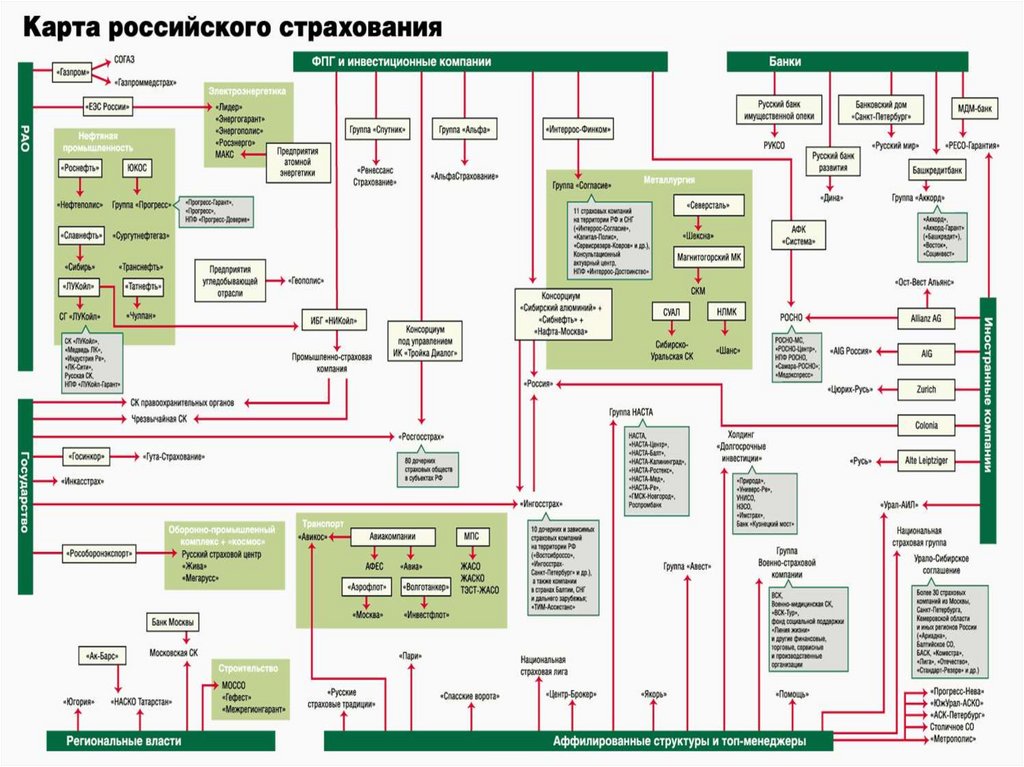

Страхование – есть финансовая услуга…24.

Страховой рынок:действующие лица

Социально-экономическое пространство, в котором

действуют

- страхователи, нуждающиеся в страховой защите,-- страховщики, предоставляющие им эту защиту

и

- страховые посредники, которые осуществляют

посредническую деятельность между

страховщиками и страхователями,

называется страховым рынком

25.

26.

«Есть вещи дороже, чем деньги, но без денег ихне купишь»…»

Проспер Мериме

27.

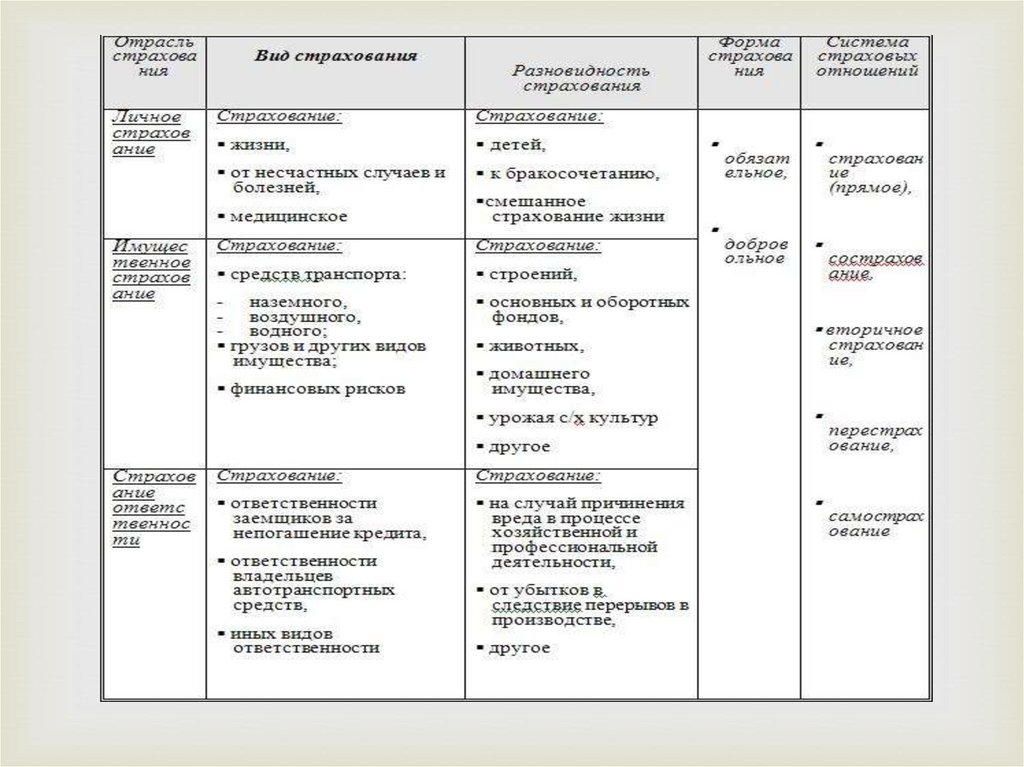

Личное страхование28.

Виды личного страхования:страхование жизни на случай смерти, дожития до

определенного возраста или срока либо наступления

иного события;

пенсионное страхование;

страхование жизни с условием периодических

страховых выплат (ренты, аннуитетов) и (или) с

участием страхователя в инвестиционном доходе

страховщика;

страхование от несчастных случаев и болезней;

медицинское страхование;

29.

Формы и функции личного страхованияЛичное страхование также может осуществляться в формах:

добровольной (страхование от несчастных случаев, страхование жизни,

добровольное медицинское страхование)

и обязательной (страхование пассажиров от несчастных случаев, обязательное

медицинское страхование, страхование государственных служащих: ОВД,

судьи, органы налоговой полиции; страхование военнослужащих).

Функции личного страхования:

выступает как фактор социальной стабильности общества, как дополнение к

социальному страхованию и обеспечению, повышая степень страховой

защиты граждан при наступлении в их жизни неблагоприятных ситуаций;

реализует сберегательные интересы населения. Уплата регулярных взносов

аккумулируется и инвестируется страховыми компаниями в развитие

экономики.

30.

Личное страхование идоговор страхования

по причине того, что жизнь, здоровье и трудоспособность человека нельзя объективно

оценить, страховая сумма в договоре страхования определяется соглашениями сторон;

в нем не применяется термин «страховое возмещение», а применяется термин

«страховое обеспечение»;

одна из подотраслей - страхование жизни, имеющая долгосрочный характер (срок

страхования от 5 и более лет);

в договоре участвует кроме страхователя и страховщика еще одна сторона –

застрахованный, лицо, в пользу которого заключен договор;

наличие выгодоприобретателя, лица, которое в случае смерти страхователя

(застрахованного лица) получает страховую выплату. Если выгодоприобретатель

отсутствует в договоре страхования, то страховую выплату получают его наследники.

31.

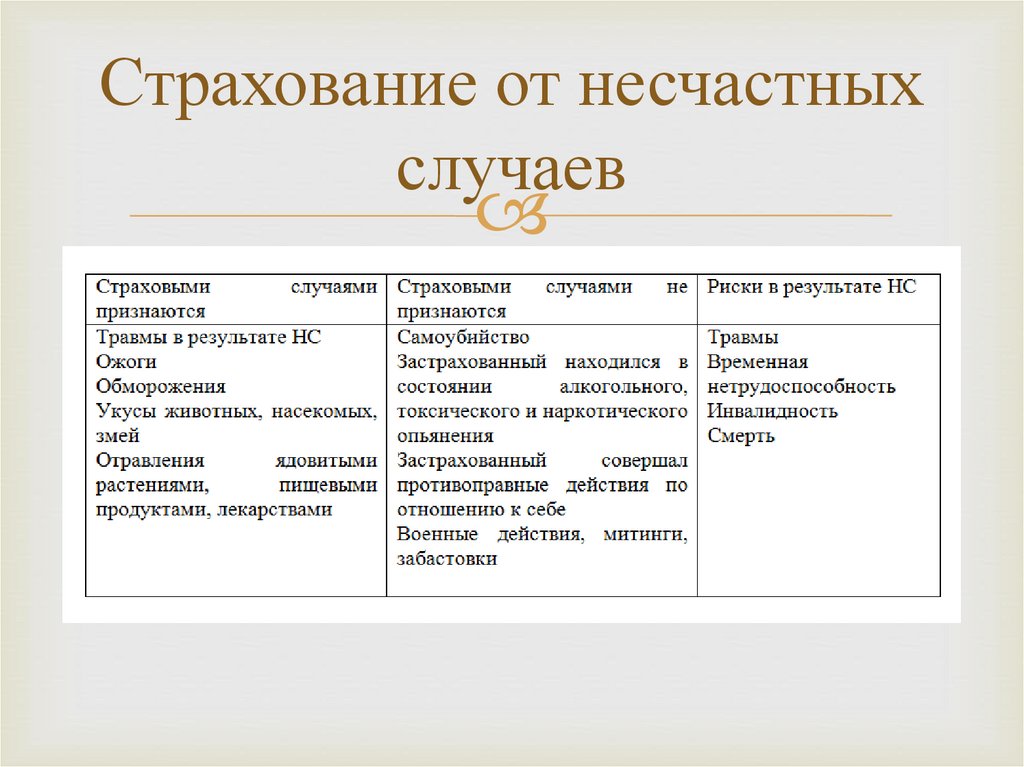

Страхование от несчастныхслучаев

32.

Согласны ли Вы, чтоГЛАВНАЯ ЦЕЛЬ СТРАХОВАНИЯ СДЕЛАТЬ ТАК, КАК БУДТО БЫ

НИЧЕГО ПЛОХОГО НЕ СЛУЧИЛОСЬ И

ЧЕЛОВЕК ЧУВСТВОВУЕТ, ЧТО ОН ЗАЩИЩЕН

КАК БЫ МЫ НЕ БЫЛИ АККУРАТНЫ - В

ЭТОМ МИРЕ СЛИШКОМ МНОГО

СЛУЧАЙНОСТЕЙ

33.

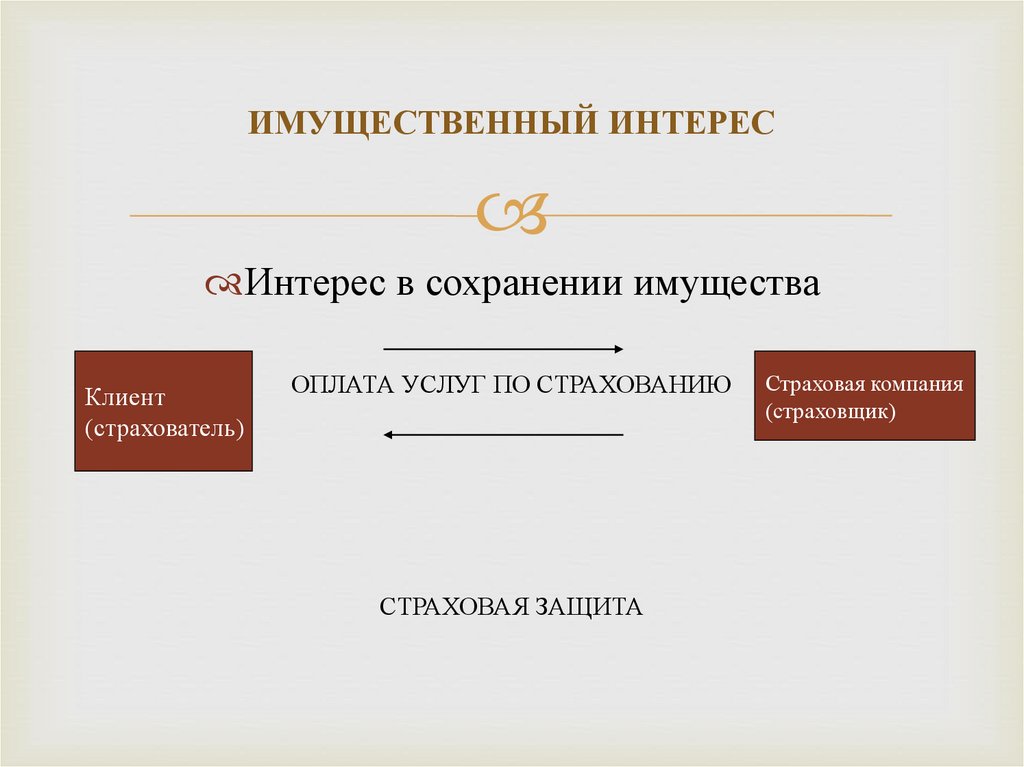

ИМУЩЕСТВЕННЫЙ ИНТЕРЕСИнтерес в сохранении имущества

Клиент

(страхователь)

ОПЛАТА УСЛУГ ПО СТРАХОВАНИЮ

СТРАХОВАЯ ЗАЩИТА

Страховая компания

(страховщик)

34.

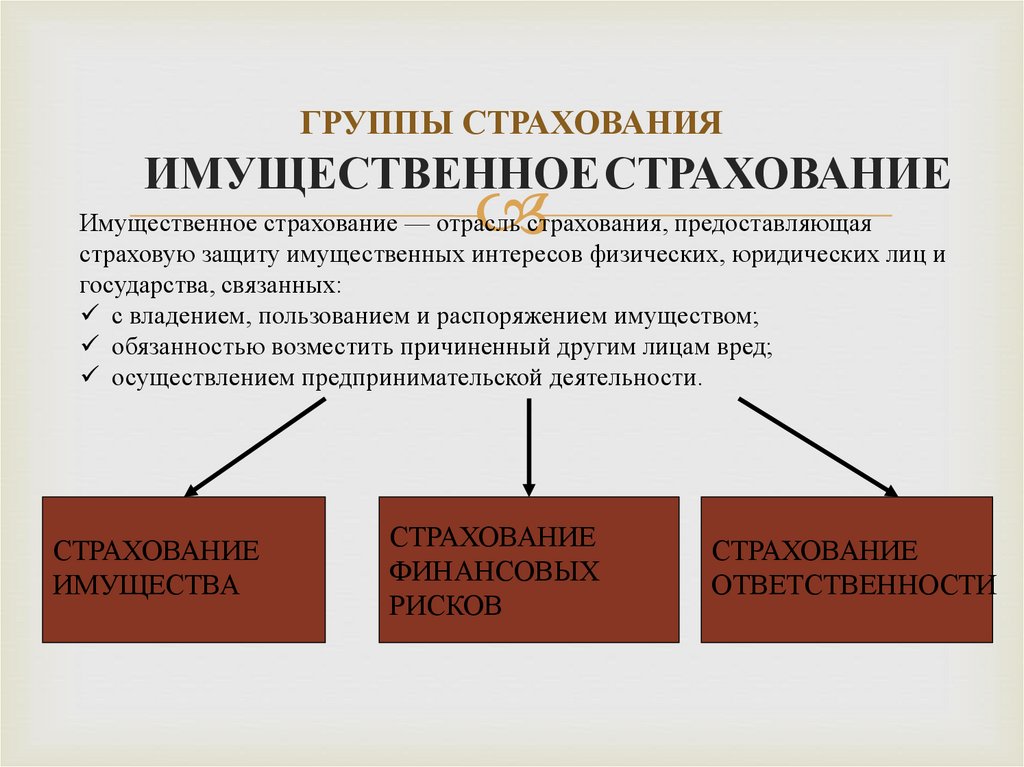

ГРУППЫ СТРАХОВАНИЯИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ

Имущественное страхование — отрасль страхования, предоставляющая

страховую защиту имущественных интересов физических, юридических лиц и

государства, связанных:

с владением, пользованием и распоряжением имуществом;

обязанностью возместить причиненный другим лицам вред;

осуществлением предпринимательской деятельности.

СТРАХОВАНИЕ

ИМУЩЕСТВА

СТРАХОВАНИЕ

ФИНАНСОВЫХ

РИСКОВ

СТРАХОВАНИЕ

ОТВЕТСТВЕННОСТИ

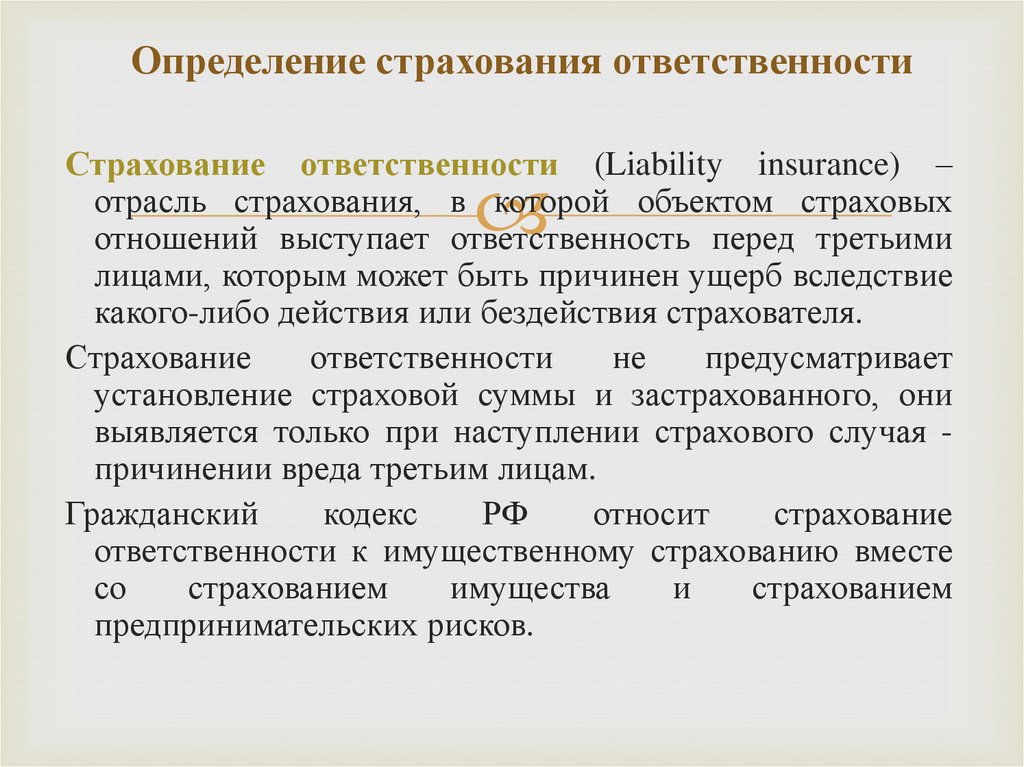

35.

Определение страхования ответственностиСтрахование ответственности (Liability insurance) –

отрасль страхования, в которой объектом страховых

отношений выступает ответственность перед третьими

лицами, которым может быть причинен ущерб вследствие

какого-либо действия или бездействия страхователя.

Страхование

ответственности

не

предусматривает

установление страховой суммы и застрахованного, они

выявляется только при наступлении страхового случая причинении вреда третьим лицам.

Гражданский

кодекс

РФ

относит

страхование

ответственности к имущественному страхованию вместе

со

страхованием

имущества

и

страхованием

предпринимательских рисков.

36.

ОБЪЕКТИВНАЯ ПОТРЕБНОСТЬ ВСТРАХОВАНИИ СУЩЕСТВУЕТ НЕЗАВИСИМО

ОТ ЧЕЛОВЕКА С МОМЕНТА ЕГО ПОЯВЛЕНИЯ

НА СВЕТ

37.

Да, человек смертен, но это было бы еще полбеды.Плохо то, что он иногда внезапно смертен,

вот в чем фокус!

М. Булгаков. Мастер и Маргарита

38.

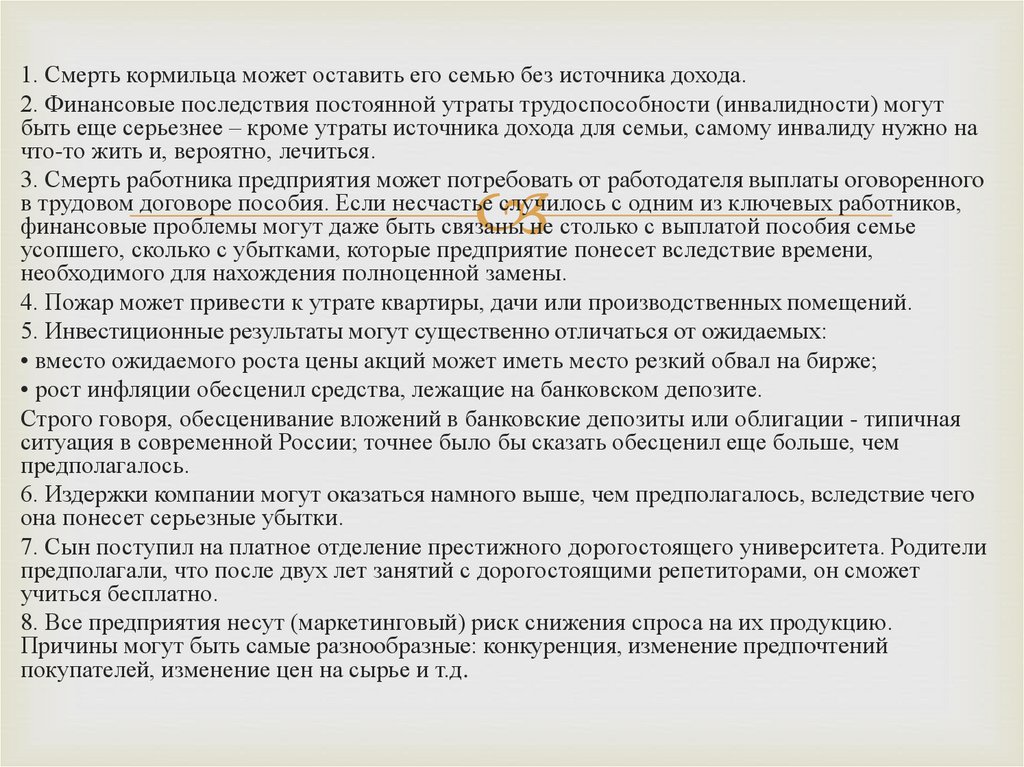

1. Смерть кормильца может оставить его семью без источника дохода.2. Финансовые последствия постоянной утраты трудоспособности (инвалидности) могут

быть еще серьезнее – кроме утраты источника дохода для семьи, самому инвалиду нужно на

что-то жить и, вероятно, лечиться.

3. Смерть работника предприятия может потребовать от работодателя выплаты оговоренного

в трудовом договоре пособия. Если несчастье случилось с одним из ключевых работников,

финансовые проблемы могут даже быть связаны не столько с выплатой пособия семье

усопшего, сколько с убытками, которые предприятие понесет вследствие времени,

необходимого для нахождения полноценной замены.

4. Пожар может привести к утрате квартиры, дачи или производственных помещений.

5. Инвестиционные результаты могут существенно отличаться от ожидаемых:

• вместо ожидаемого роста цены акций может иметь место резкий обвал на бирже;

• рост инфляции обесценил средства, лежащие на банковском депозите.

Строго говоря, обесценивание вложений в банковские депозиты или облигации - типичная

ситуация в современной России; точнее было бы сказать обесценил еще больше, чем

предполагалось.

6. Издержки компании могут оказаться намного выше, чем предполагалось, вследствие чего

она понесет серьезные убытки.

7. Сын поступил на платное отделение престижного дорогостоящего университета. Родители

предполагали, что после двух лет занятий с дорогостоящими репетиторами, он сможет

учиться бесплатно.

8. Все предприятия несут (маркетинговый) риск снижения спроса на их продукцию.

Причины могут быть самые разнообразные: конкуренция, изменение предпочтений

покупателей, изменение цен на сырье и т.д.

39.

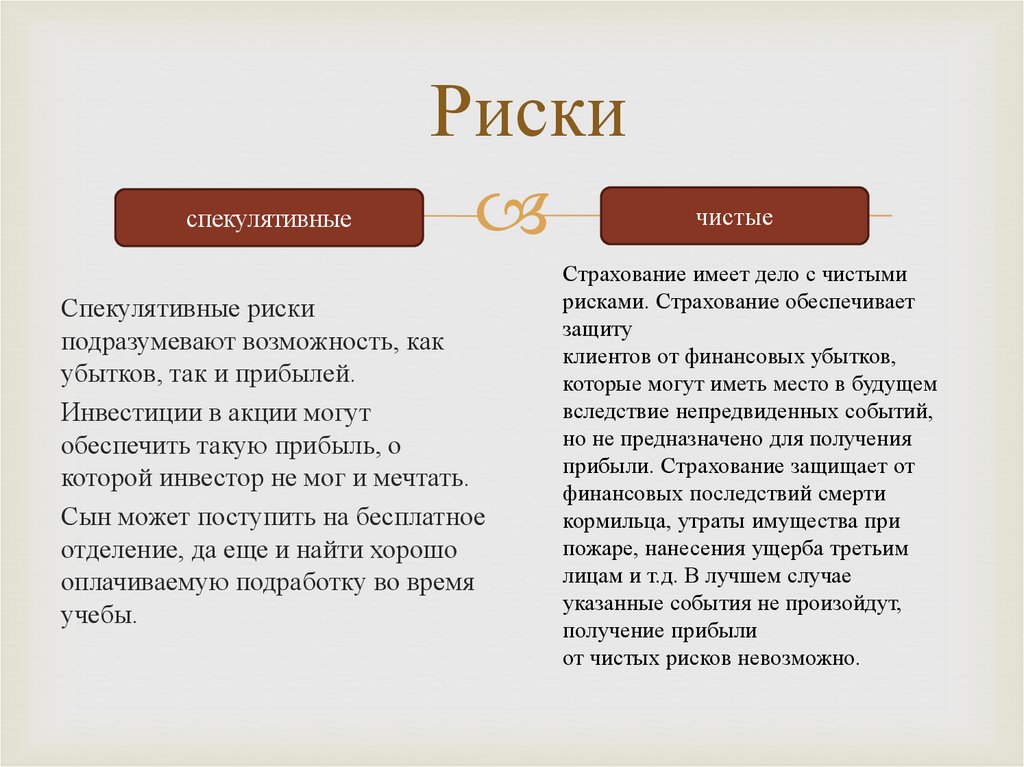

спекулятивныеРиски

Спекулятивные риски

подразумевают возможность, как

убытков, так и прибылей.

Инвестиции в акции могут

обеспечить такую прибыль, о

которой инвестор не мог и мечтать.

Сын может поступить на бесплатное

отделение, да еще и найти хорошо

оплачиваемую подработку во время

учебы.

чистые

Страхование имеет дело с чистыми

рисками. Страхование обеспечивает

защиту

клиентов от финансовых убытков,

которые могут иметь место в будущем

вследствие непредвиденных событий,

но не предназначено для получения

прибыли. Страхование защищает от

финансовых последствий смерти

кормильца, утраты имущества при

пожаре, нанесения ущерба третьим

лицам и т.д. В лучшем случае

указанные события не произойдут,

получение прибыли

от чистых рисков невозможно.

40.

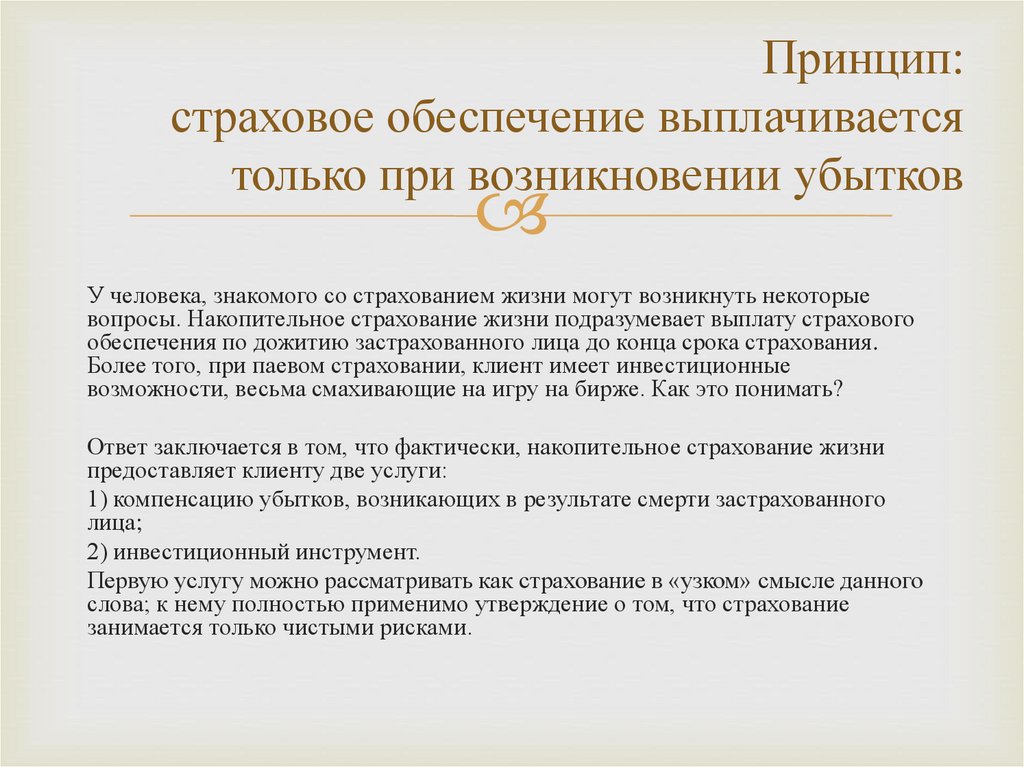

Принцип:страховое обеспечение выплачивается

только при возникновении убытков

У человека, знакомого со страхованием жизни могут возникнуть некоторые

вопросы. Накопительное страхование жизни подразумевает выплату страхового

обеспечения по дожитию застрахованного лица до конца срока страхования.

Более того, при паевом страховании, клиент имеет инвестиционные

возможности, весьма смахивающие на игру на бирже. Как это понимать?

Ответ заключается в том, что фактически, накопительное страхование жизни

предоставляет клиенту две услуги:

1) компенсацию убытков, возникающих в результате смерти застрахованного

лица;

2) инвестиционный инструмент.

Первую услугу можно рассматривать как страхование в «узком» смысле данного

слова; к нему полностью применимо утверждение о том, что страхование

занимается только чистыми рисками.

41.

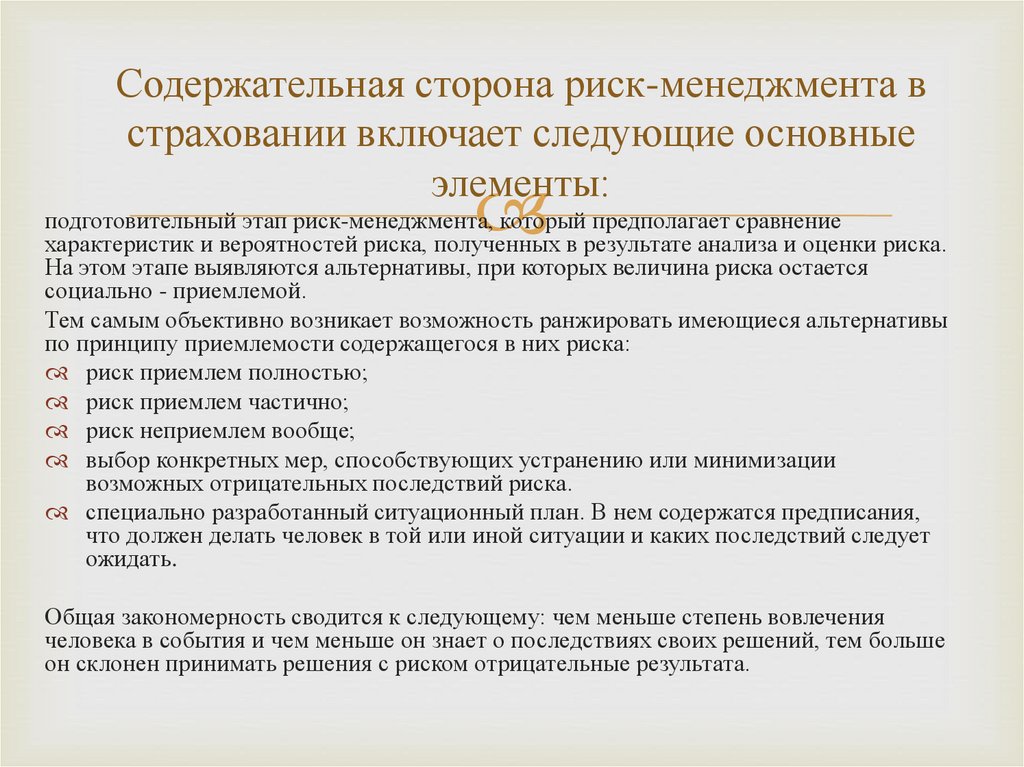

Содержательная сторона риск-менеджмента встраховании включает следующие основные

элементы:

подготовительный этап риск-менеджмента, который предполагает сравнение

характеристик и вероятностей риска, полученных в результате анализа и оценки риска.

На этом этапе выявляются альтернативы, при которых величина риска остается

социально - приемлемой.

Тем самым объективно возникает возможность ранжировать имеющиеся альтернативы

по принципу приемлемости содержащегося в них риска:

риск приемлем полностью;

риск приемлем частично;

риск неприемлем вообще;

выбор конкретных мер, способствующих устранению или минимизации

возможных отрицательных последствий риска.

специально разработанный ситуационный план. В нем содержатся предписания,

что должен делать человек в той или иной ситуации и каких последствий следует

ожидать.

Общая закономерность сводится к следующему: чем меньше степень вовлечения

человека в события и чем меньше он знает о последствиях своих решений, тем больше

он склонен принимать решения с риском отрицательные результата.

42.

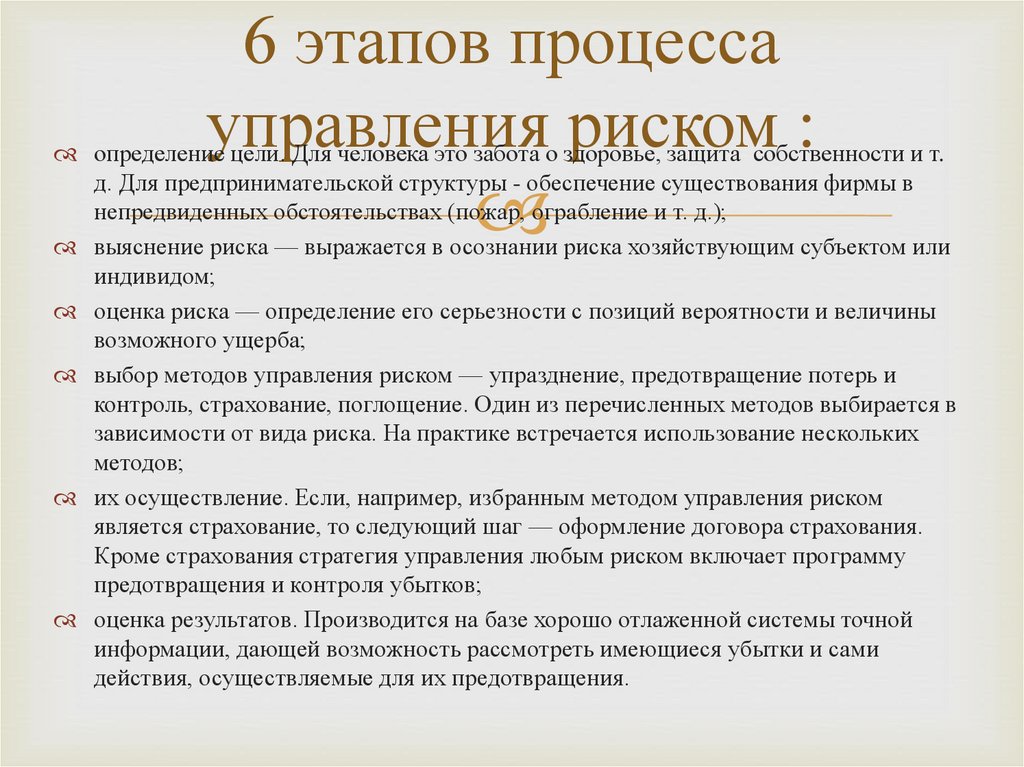

6 этапов процессауправления риском :

определение цели. Для человека это забота о здоровье, защита собственности и т.

д. Для предпринимательской структуры - обеспечение существования фирмы в

непредвиденных обстоятельствах (пожар, ограбление и т. д.);

выяснение риска — выражается в осознании риска хозяйствующим субъектом или

индивидом;

оценка риска — определение его серьезности с позиций вероятности и величины

возможного ущерба;

выбор методов управления риском — упразднение, предотвращение потерь и

контроль, страхование, поглощение. Один из перечисленных методов выбирается в

зависимости от вида риска. На практике встречается использование нескольких

методов;

их осуществление. Если, например, избранным методом управления риском

является страхование, то следующий шаг — оформление договора страхования.

Кроме страхования стратегия управления любым риском включает программу

предотвращения и контроля убытков;

оценка результатов. Производится на базе хорошо отлаженной системы точной

информации, дающей возможность рассмотреть имеющиеся убытки и сами

действия, осуществляемые для их предотвращения.

43.

Страхование в системемеждународных

экономических отношений

Страх имеет свою цену, за его отсутствие надо платить.

44.

Глобализация производства и потребления означает вхождениевсех стран, с учетом достигнутого экономического, научно-технического,

финансового потенциала, в мировое хозяйство, их интеграцию и

взаимодействие, постепенное снятие границ между национальными

хозяйственными комплексами и образование на этой основе глобального

экономического пространства. Этот процесс резко усиливает роль

политических и экономических межгосударственных институтов, таких,

как Всемирная торговая организация.

Интеграция – это не только движение капитала – это в первую

очередь создание капиталоемких отраслей, соответственно и рабочих мест.

Это выход на новые технологии и развитие науки, и создание наукоемких

направлений.

Вступление России в ВТО - очередная ступень вхождения в

мировое экономическое сообщество со сложившимися мировыми нормами

и правилами, дальнейшее растущее взаимопроникновение капитала.

Естественно, будут расти межгосударственные торгово-коммерческие

обороты, соответственно и возможные риски.

Определенное место в защите от вероятных рисков отводится

страхованию.

45.

Почему страхование нужно человеку?1. Страховая защита: гарантированное возмещение убытков в результате утраты,

гибели или повреждения застрахованного имущества

2. Фиксация издержек по покрытию возможных убытков при наступлении

страхового случая

3. Отсутствие необходимости во взыскании убытков с виновной стороны в судебном

порядке

4. Высококлассный сервис, постоянная обратная связь и помощь в работе с

контрагентами

Страховая защита имеет три структурных элемента:

Материальный – находит свое выражение в тех или иных выплатах, которые производит страховщик при

наступлении страхового случая или иных предусмотренных договором или законом обстоятельствах.

Этим обеспечивается защита материального положения застрахованного лица.

Юридический – выражается в наличии страхового обязательства, т.е. обязательства страховщика

произвести страховые и иные выплаты при наступлении оговоренных обстоятельств.

Психологический – выражается в достижении страхователем чувства защищенности от превратностей

судьбы. И это ощущение защищенности, являющееся составным элементом страховой защиты, имеет

самостоятельную ценность.

07.12.2021