finance

financeSimilar presentations:

Современные денеги и цифровая экономика

1.

Современные деньги ицифровая экономика

2.

• Де́ньги —всеобщий эквивалент, служащиймерой цен и способный непосредственно

легко обмениваться на предлагаемые

товары или услуги. По своей форме деньги

могут

быть

особым

товаром,

ценнойбумагой,

знаком

стоимости, различными благами или

ценностями, записями по счетам.

3.

В настоящее время выделяют:1) наличный рубль;

2) безналичный рубль;

3) цифровой рубль

4.

Эмиссия денег (франц. «emission» –выпуск) — это процедура выпуска наличных

денег или безналичных средств (например,

ценных бумаг) с целью увеличения

количества в обиходе.

5.

Выделяют две разновидности эмиссии:Первичная. Выпуск безналичной формы

средств на этапе кредитования банками

населения;

Вторичная.

Производится

при

обналичивании кредитных средств.

6.

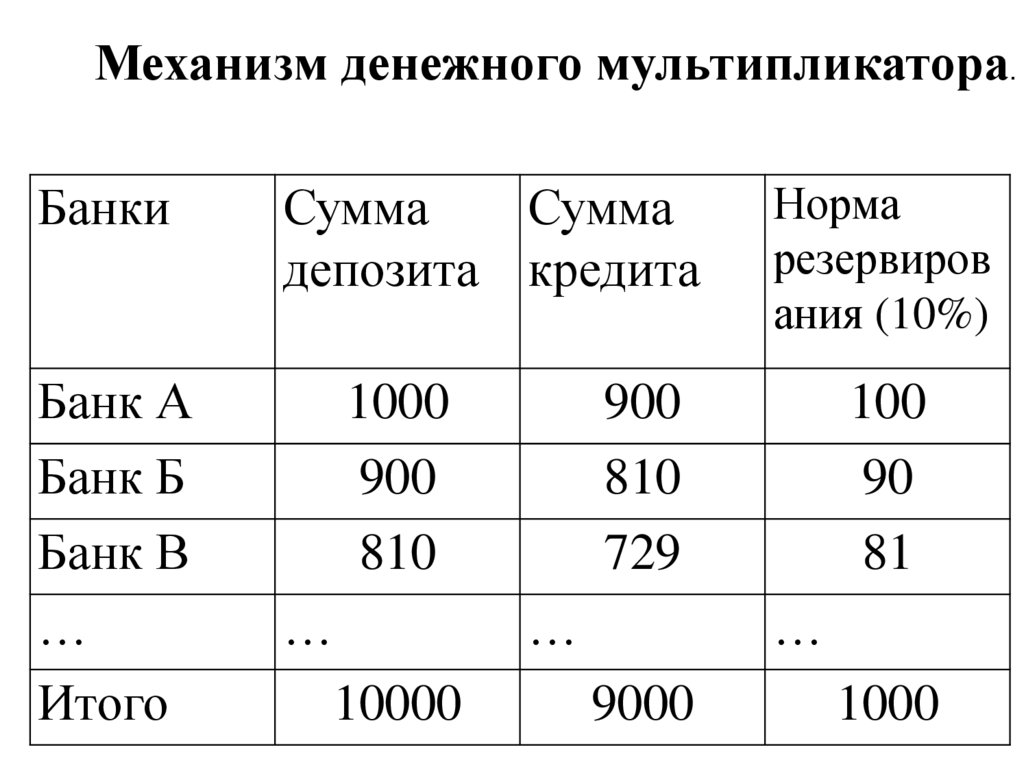

Механизм денежного мультипликатораБанки

Банк А

Банк Б

Банк В

…

Итого

Сумма

Сумма

депозита кредита

1000

900

810

…

10000

Норма

резервиров

ания (10%)

900

810

729

…

100

90

81

…

9000

1000

.

7.

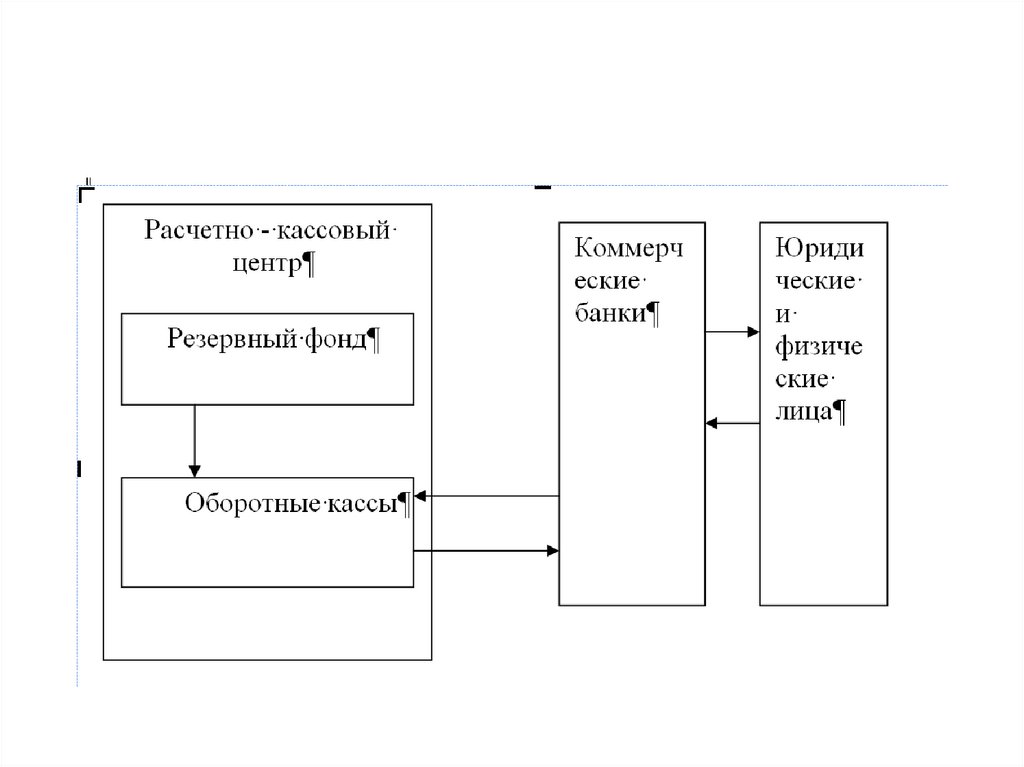

Эмиссия наличных денег и организацияих оборота — функция центральных

банков, которая появилась раньше всех

остальных. В соответствии со статьей

75 Конституции Российской Федерации

денежная

единица

Российской

Федерации — рубль, а денежная эмиссия

осуществляется исключительно Банком

России.

8.

9.

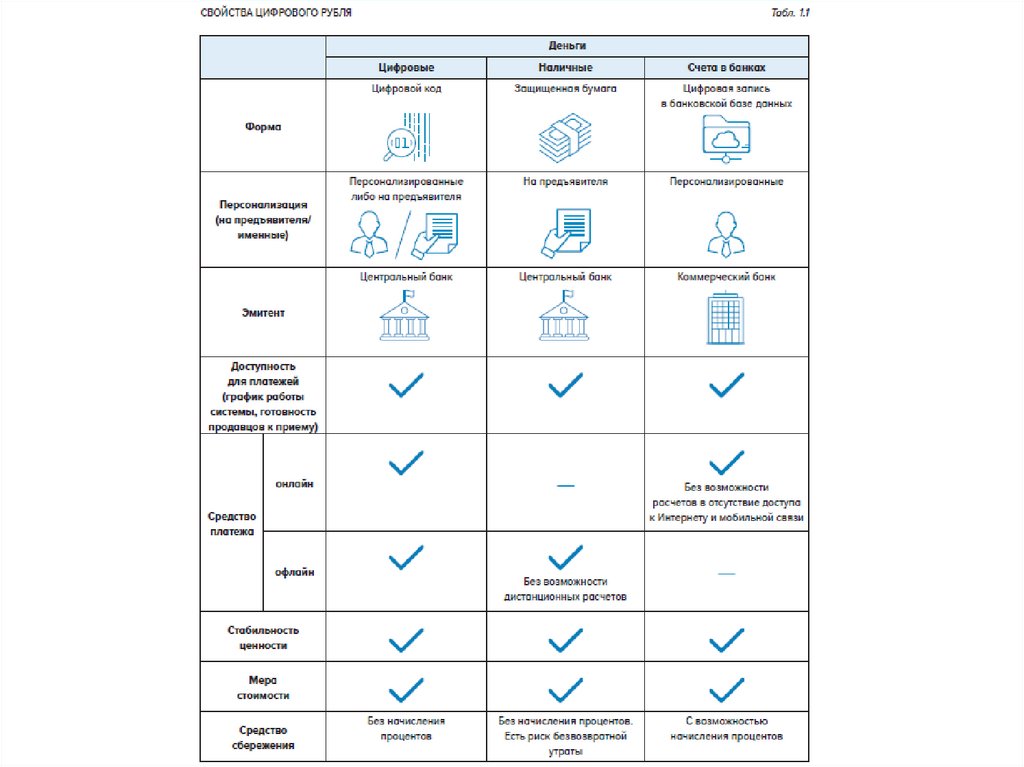

• Цифровой рубль — третья форма денег,которая может быть запущена в России

наряду с наличными и безналичными

денежными

средствами.

Эмитентом

крипторублей будет сам ЦБ.

10.

• Новая форма денег будет выпускаться ввиде цифрового кода и храниться на

электронных кошельках в Банке России — в

отличие от безналичных денег, которые

лежат на счетах в коммерческих банках.

11.

12.

Электро́нные де́ньги — неоднозначный иэволюционирующий

термин,

употребляющийся во многих значениях,

связанных

с

использованием компьютерных сетей и

систем хранимой стоимости для передачи и

хранения денег.

13.

Под электронными деньгами понимаютсистемы

хранения

и

передачи

как

традиционных

валют,

так

и

негосударственных частных валют —

обращение электронных денег может

осуществляться

как

по

правилам,

установленным или согласованными с

государственными центробанками, так и по

собственным

правилам

негосударственных платёжных систем.

14.

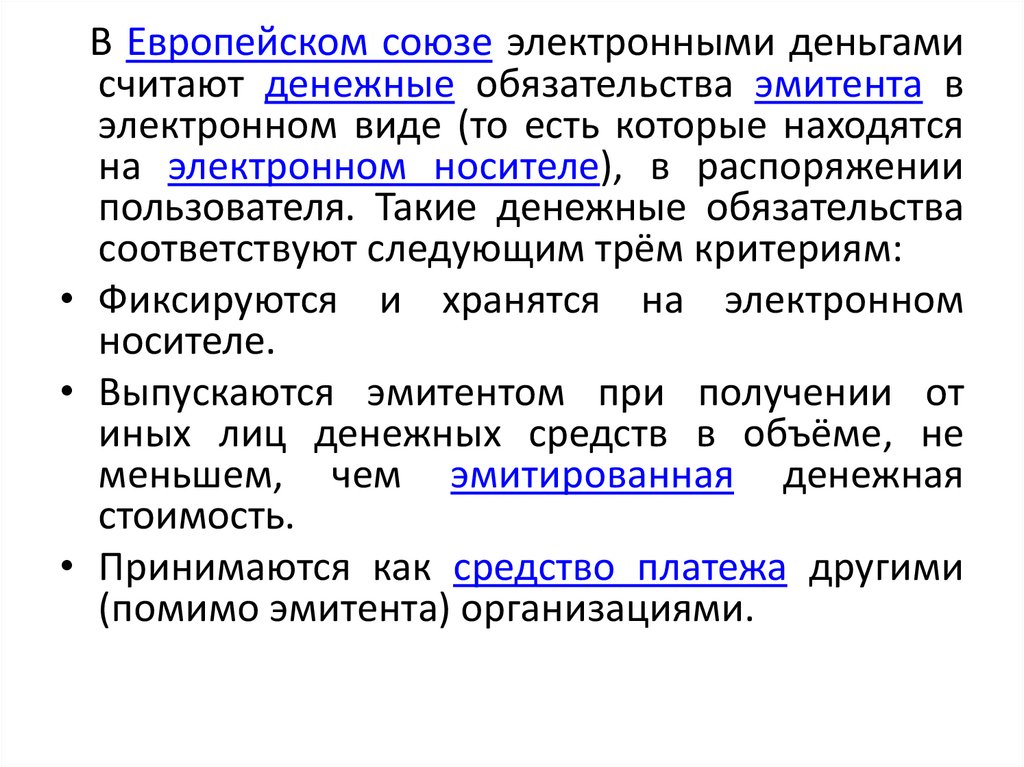

В Европейском союзе электронными деньгамисчитают денежные обязательства эмитента в

электронном виде (то есть которые находятся

на электронном носителе), в распоряжении

пользователя. Такие денежные обязательства

соответствуют следующим трём критериям:

• Фиксируются и хранятся на электронном

носителе.

• Выпускаются эмитентом при получении от

иных лиц денежных средств в объёме, не

меньшем, чем эмитированная денежная

стоимость.

• Принимаются как средство платежа другими

(помимо эмитента) организациями.

15.

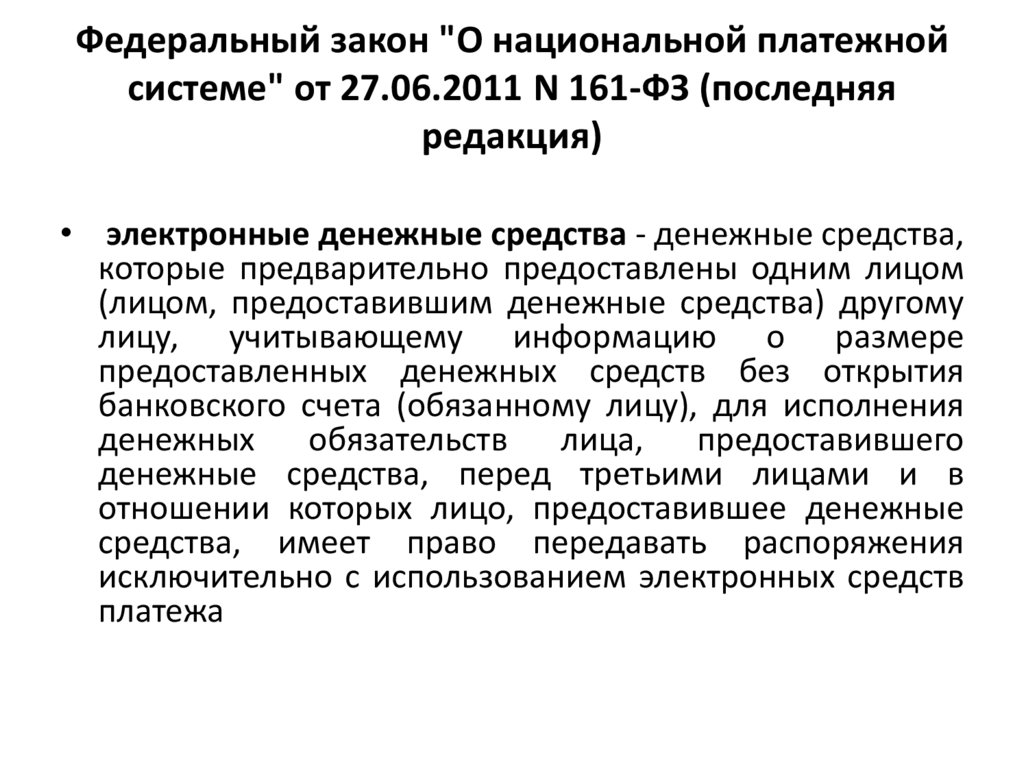

Федеральный закон "О национальной платежнойсистеме" от 27.06.2011 N 161-ФЗ (последняя

редакция)

• электронные денежные средства - денежные средства,

которые предварительно предоставлены одним лицом

(лицом, предоставившим денежные средства) другому

лицу, учитывающему информацию о размере

предоставленных денежных средств без открытия

банковского счета (обязанному лицу), для исполнения

денежных

обязательств лица,

предоставившего

денежные средства, перед третьими лицами и в

отношении которых лицо, предоставившее денежные

средства, имеет право передавать распоряжения

исключительно с использованием электронных средств

платежа

16.

С каждым годом электронные деньгистановятся всё более популярными среди

населения. Количество денежных средств,

находящихся в электронных системах

стремительно возрастает. Считается, что

выпуск электронных средств, это спорная

процедура, провоцирующая возникновение

ряда экономических и юридических

проблем.

17.

Одна из них, это отсутствие необходимыхюридических основ. Даже в развитых странах

сложно отыскать какую-либо законодательную

основу,

регулирующую

использование

электронных средств, что провоцирует

образование базы для злоупотреблений. В

России работает несколько платформ для

электронных платежей.

Наиболее популярные, это: Яндекс.Деньги;

QIWI; WebMoney.

Также нередко используется криптовалюта

Ethereum и Bitcoin.

18.

Электронные деньги имеют следующиепреимущества перед наличными деньгами:

• превосходная делимость и объединяемость — при

проведении платежа не возникает необходимость в

сдаче;

• высокая портативность — величина суммы не связана с

габаритными или весовыми размерами денег, как в

случае с наличными деньгами;

• очень низкая стоимость эмиссии электронных денег —

не надо чеканить монеты и печатать банкноты,

использовать металлы, бумагу, краски и т. д.;

• не нужно физически пересчитывать деньги, эта функция

переносится на инструмент хранения или платёжный

инструмент;

19.

• проще, чем в случае с наличными деньгами,организовать физическую охрану электронных

денег;

• момент платежа фиксируется электронными

системами,

воздействие

человеческого

фактора снижается;

• при

платеже

через фискализированное эквайринговое

устройство торговцу невозможно укрыть

средства от налогообложения;

• электронные деньги не нужно пересчитывать,

упаковывать, перевозить и организовывать

специальные хранилища;

20.

• идеальная сохраняемость — электронныеденьги не теряют своих качеств с течением

времени;

• идеальная качественная однородность —

отдельные экземпляры электронных денег не

обладают уникальными свойствами (как,

например, царапины на монетах);

• безопасность — защищённость от хищения,

подделки, изменения номинала и т. п.,

обеспечивается

криптографическими

и

электронными средствами

21.

Недостатки электронных денег• отсутствие устоявшегося правового регулирования:

многие государства ещё не определились в своём

однозначном отношении к электронным деньгам;

• несмотря на отличную портативность, электронные

деньги нуждаются в специальных инструментах

хранения и обращения;

• как и в случае наличных денег, при физическом

уничтожении носителя электронных денег, восстановить

денежную стоимость владельцу невозможно;

• отсутствует узнаваемость — без специальных

электронных устройств нельзя легко и быстро

определить, что это за предмет, сумму и т. д.;

22.

• невозможность прямой передачи части денег от одногоплательщика другому;

• средства криптографической защиты, которыми защищаются

системы электронных денег, ещё не имеют длительной истории

успешной эксплуатации;

• теоретически заинтересованные лица могут пытаться

отслеживать персональные данные плательщиков и обращение

электронных денег вне банковской системы;

• безопасность (защищённость от похищения, подделки,

изменения номинала и т. п.) не подтверждена широким

обращением и беспроблемной историей;

• теоретически возможны хищения электронных денег,

посредством

инновационных

методов,

используя

недостаточную зрелость технологий защиты.

23.

• Эмиссия криптовалюты осуществляется сиспользованием технологии Blockchain.

24.

Часть «Block» – это блоки, «chain» – это«цепочка». Получается, что Blockchain – это

цепочка блоков. Причем не просто цепочка.

В

ней

выдерживается

строгая

последовательность.

25.

Блоки – это данные о транзакциях,сделках и контрактах внутри системы,

представленные

в

криптографической

форме. Изначально блокчейн был (и

остается до сих пор) основой криптовалюты

Bitcoin.

Все блоки выстроены в цепочку, то есть

связаны между собой. Для записи нового

блока,

необходимо

последовательное

считывание информации о старых блоках.

26.

Все данные в блокчейн накапливаются иформируют постоянно дополняемую базу

данных. С этой базы данных невозможно

ничего

удалить

или

провести

замену/подмену

блока.

И

она

«безгранична» - туда может быть записано

бесконечное количество транзакций. Это

одна из главных особенностей блокчейна.

27.

Ключевые особенности Blockchain:1. Децентрализация – в цепочке нет сервера.

Каждый участник – это и есть сервер. Он

поддерживает работу всего блокчейна;

2. Прозрачность – информация о транзакциях,

контрактах и так далее хранится в открытом

доступе. При этом эти данные невозможно

изменить;

3. Теоретическая неограниченность – теоретически

блокчейн можно дополнять записями до

бесконечности. Поэтому его часто сравнивают с

суперкомпьютером;

4. Надежность – для записи новых данных

необходим консенсус узлов блокчейна. Это

позволяет фильтровать операции и записывать

только легитимные транзакции. Осуществить

подмену хэша нереально..

28.

Процесспередачи

ценностей

(криптовалюты, электронных ключей и др.)

в Blockchain всегда включает в себя 5

этапов.

29.

1 этап.Отправка запроса на совершение

транзакции

в

сеть.

Пользователь,

желающий отправить деньги или другую

электронную

ценность

другому

пользователю, формирует перевод и

отправляет его в сеть. При этом система

создает уникальный ключ для доступа к

отправленным ценностям. Этот ключ

плательщик

и

должен

передать

получателю.

30.

2 этап.Обработка транзакции и составление из

нее нового блока. Данные о транзакции

обрабатываются системой и формируются в

блок, содержащий зашифрованную от

других пользователей информацию об

отправленных ценностях.

31.

3 этап.Рассылка

нового

блока

всем

участникам. Система находится одновременно

у всех пользователей, причем копии

постоянно

сверяются

и

проверяют

появляющиеся блоки на соответствие ранее

внесенной в базу информации. Поэтому все

новое мгновенно будет передано во все

экземпляры базы для проверки.

32.

4 этап.Внесение

нового

блока

во

все

экземпляры Blockchain. Если в ходе проверки

блок будет признан соответствующим,

он внесется во все копии и дополнит уже

существующую

цепочку.

Система

даст

уникальную цифровую подпись, по которой

новый блок можно будет отследить. Если

система признает неверным блок, то он не

вносится в другие копии, так что транзакция не

совершится

33.

5 этапЗавершение операции. После того, как

новый блок будет создан, получатель

сможет получить отправленный перевод,

воспользовавшись

переданным

плательщиком уникальным ключом.

34.

Преимущества блокчейна1. Хранение у всех членов системы

одновременно, благодаря чему становится

невозможным ее взлом и похищение;

2. Прозрачность

данных

совершенных

транзакций, благодаря чему любой

пользователь

может

отследить

информацию о переводе средств и

удостовериться в том, что платеж в

системе действительно был отправлен;

35.

3.Невозвратность

всех

транзакций:

плательщик не может отозвать или

заморозить отправленный денежный

перевод «задним числом», обманув таким

образом получателя;

4. Передача кодов денежных единиц и других

виртуальных ценностей от плательщика к

получателю напрямую, без участия

посредников и без оплаты комиссии.

36.

Недостатки технологии блокчейн1. Низкая скорость переводов в случае перегруженности

базы. Функционирование блокчейн требует очень

больших мощностей, поэтому создание и проверка

новых блоков может занять значительное время. К

примеру, в системе биткоин одна транзакция может

совершаться до 4-5 часов и более.

2. Неопределенный нормативный статус. Можно сказать,

что блокчейн и криптовалюты находятся за пределами

законодательного регулирования большинства стран.

Использовать криптовалюты при расчетах в сети

возможно на свой страх и риск, потому как они не

регулируются законом.

37.

3. Изначальная большая стоимость внедрениятехнологии. Используя блокчейн при передаче

электронных ценностей, можно существенно

сэкономить на оплате услуг посредников и

гарантов. Однако само создание системы и

внедрение ее в какую-либо сферу является очень

затратным.

38.

Интерес банков к технологии связан спотенциальной угрозой, которую для них

представляют криптовалюты. Блокчейн

поможет сократить расходы на транзакции,

сделать их безопаснее. Однако реализация

полностью децентрализованного протокола

в банковской сфере подорвет ее изнутри.

39.

Примеры применения блокчейн вразличных сферах жизни, помимо

финансов:

• Идентификация личности. На основе

технологии блокчейн работают сервисы в

области идентификации и подтверждения

прав доступа. Они создают цифровой

аналог удостоверения личности. К таким

стартапам относят HYRP, BlockVerify,

OneName и другие.

40.

• Авторские права. Платформа Ascribeиспользует дополняемый реестр, в который

художники, музыканты, изобретатели могут

хранить авторские права с помощью

зашифрованных идентификаторов.

41.

• Голосования. Пока что открытый реестриспользуется

только

в

частных

голосованиях. Однако в университете штата

Вирджиния хотят внедрить технологию,

базирующуюся на блокчейн. Это снизит

вероятность фальсификации до нуля.

42.

• Управление и юриспруденция. ПотенциалBlocckhain в этой сфере безграничен. В

идеале может быть создана система с

отчетностью представителей местной и

государственной власти, хранение данных о

бюджете. Уже сейчас есть проекты вроде

Borderless, которые объединяют в себе

юридические и экономические услуги.

43.

• Музыка. Проект Bittunesпозволяет

исполнителям композиций сохранить за

собой права и заниматься продажей

собственных работ. Есть и другие сервисы,

нацеленные

на

распространение

независимой музыки и продвижение

исполнителей.

44.

• Благотворительность. Блокчейн с егоспособностью записывать и хранить

данные очень эффективен в сфере

благотворительности. Так в платформе

GiveTrack

представлена

открытая

информация о пожертвованиях в фонды и

их затратах. Это эффективный инструмент в

борьбе

с

«террористами

благотворительности».

45.

• Недвижимость. Внедрение блокчейн в сферунедвижимости способно ее значительно

усовершенствовать.

Ускорится

процесс

покупки-продажи,

появится

инструмент

надежного хранения данных о правах на

собственность и так далее. Технология

блокчейн применяется в сфере услуг,

биржевой и обычной торговли. Потенциально

она может быть полезной везде, где

необходима

отчетность,

проверки

подлинности чего-либо, хранение данных.

Потенциал безграничен.

46.

• Здравоохранение. Создание единогомедицинского реестра для всех клиник и

медицинских центров с историями

болезней всех граждан, хотя бы раз

обращавшихся за медицинскими услугами