economics

economics finance

financeSimilar presentations:

Проблеми та перспективи розвитку податкової системи України

1. Проблеми та перспективи розвитку податкової системи України

Виконала: студентка 4 курсу,денної форми навчання

Обліково-економічного факультету

3 групи, спец. 6509

Шквара Л. В.

2. Податкова система України в міжнародних рейтингах

Новий рейтинг Paying Taxes-2016, складенийкомпанією PwC спільно зі Світовим банком, каже, що

цього року, Україна посіла 107 місце, піднявшись на

одну сходинку, порівняно з минулим роком.

Рейтинг складається при обліку податкового

навантаження у відсотках на модельне підприємство,

яке не користується податковими пільгами. При цьому

враховується кількість платежів підприємства (за

даними рейтингу воно складає 5 платежів) та

необхідну кількість годин для їх сплати (350).

Україна в рейтингу розділила сусідство з Ганою

(106 місце) і Фіджі (108 місце).

Географічні сусіди Росія, Білорусь і Молдова на 47,

63 і 78 місцях відповідно. Польща займає 58 місце,

Угорщина - 95, Словаччина - 73, а Румунія - 55 місце.

3.

КраїнаМісце

Загальни

й індекс

Платежі

(кількість

)

Час

(год/рік)

Загальна

ставка (%

прибутку)

Податок

на

прибуток

(%

прибутку)

Зарплатні

податки і

відрахува

ння (%

прибутку)

Інші

податки

Катар, ОАЕ

1

99,44

4/4

41/12

11,3/15,9

0,0/0,0

11,3/14,1

0/1,8

Саудівська

Аравія

3

99,23

3

64

15

2,2

12,8

0,0

Росія

47

81,60

7

168

47

Польща

58

79,63

7

271

40.3

14,5

24,8

1,0

Гана

106

71,24

33

224

44,3

31,3

3,2

10,0

Україна

107

70,69

5

350

52,2

9,0

43,1

0,1

Фіджі

108

70,17

39

195

31,1

20,6

10,4

0,1

4.

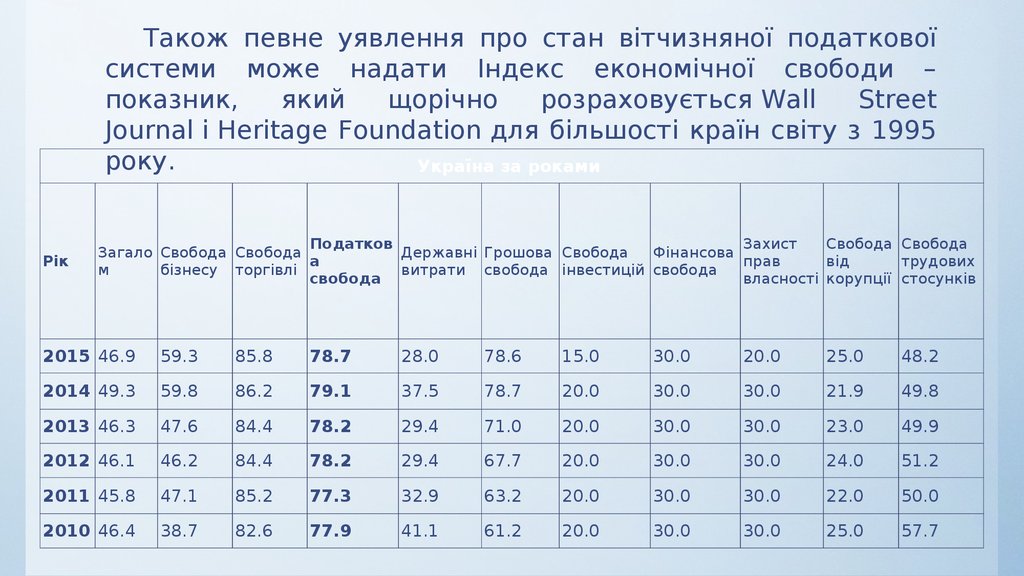

Також певне уявлення про стан вітчизняної податковоїсистеми може надати Індекс економічної свободи –

показник,

який

щорічно

розраховується Wall

Street

Journal і Heritage Foundation для більшості країн світу з 1995

року.

Україна за роками

Рік

Податков

Захист

Свобода Свобода

Загало Свобода Свобода

Державні Грошова Свобода

Фінансова

а

прав

від

трудових

м

бізнесу торгівлі

витрати свобода інвестицій свобода

свобода

власності корупції стосунків

2015 46.9

59.3

85.8

78.7

28.0

78.6

15.0

30.0

20.0

25.0

48.2

2014 49.3

59.8

86.2

79.1

37.5

78.7

20.0

30.0

30.0

21.9

49.8

2013 46.3

47.6

84.4

78.2

29.4

71.0

20.0

30.0

30.0

23.0

49.9

2012 46.1

46.2

84.4

78.2

29.4

67.7

20.0

30.0

30.0

24.0

51.2

2011 45.8

47.1

85.2

77.3

32.9

63.2

20.0

30.0

30.0

22.0

50.0

2010 46.4

38.7

82.6

77.9

41.1

61.2

20.0

30.0

30.0

25.0

57.7

5. Частка податків у ВВП деяких країн світу, 2014 р.

КраїнаПодаткове навантаження у %

Данія

Зімбабве

Швеція

Франція

Куба

Норвегія

Італія

Німеччина

Великобританія

Україна

Іспанія

Росія

Польща

Естонія

Швейцарія

США

Японія

Білорусь

ОАЕ

від ВВП

50

49,3

47,9

46,1

44,8

43,6

42,6

40,6

39

38,1

37,3

36,9

33,8

31,1

30,1

28,2

27,4

24,2

1,4

6. Основні недоліки податкової системи України:

1. Податкова систем є чинником зниженнярівня

економічного

зростання

та

інвестиційної

активності,

стимуляцією

ухилення від сплати податків

За експертними розрахунками, обсяг тіньового

сектору в Україні оцінюється в 350 млрд. грн. на

рік, у тому числі 150 млрд. грн. – зарплата в

«конвертах». Як свідчать розрахунки, ефективне

податкове навантаження для власника бізнесу в

наявній системі оподаткування сягає 45,5 % у

виробництві і 42 % – у торгівлі.

Непропорційний

розподіл

податкового

навантаження виявляється в тому, що 1 %

загальної кількості компаній сплачує близько 90 %

усього податку на прибуток.

7.

2. Складність адміністрування податківЗгідно з дослідженням «Європейський бізнес асоціації» вітчизняні

підприємці незадовільно оцінили роботу державної фіскальної служби. Так,

згідно Податкового Індексу Асоціації, який грунтується на експертних оцінках

ефективності та легкості оподаткування, поставлених безпосередньо

платниками податків, з п’яти можливих балів у 2014 р. загальний рейтинг

вітчизняної податкової системи оцінили лише в 2,37 балів, податкове

законодавство – 2,08 балів, простоту адміністрування податків – 2,21,

фіскальний тиск – 2,54, якість податкового обслуговування – 2,73.

8.

3. Протиріччя та неузгодженості окремих податковихзаконів, їх нестабільність, безсистемне надання пільг

та перекручування суті окремих видів податків

Негативний вплив здійснює надмірна кількість пільг,

отримана окремими суб’єктами підприємницької діяльності,

які не завжди надаються обґрунтовано; неузгодженість

окремих податкових актів дає можливість їх двозначного

трактування та перекручування з метою ухилення від

сплати податків.

9.

4. Значна кількість нормативно-правових актів зпитань оподаткування, якими повинні володіти і

керуватися на практиці як платники податків, так і

працівники органів державної податкової служби

України.

10. Найважливіші зміни у податковому законодавстві, впроваджені в кінці 2015 – початку 2016 рр.

• у 2016 році встановлюється єдина ставка нарахуванняЄСВ. Вона становить 22% і застосовуватиметься до

усіх видів доходів, на які раніше нараховувався ЄСВ.

Скасовано утримання ЄСВ;

• З

01.07.2016

року

запроваджується система

електронного

адміністрування

реалізації

пального (СЕАРП), а також з’являється новий вид

платників податку – особи, які реалізують пальне;

• На зміну окремому податковому обліку податку на

прибуток прийшли податкові різниці, які (в цілях

визначення суми податку на прибуток до сплати)

зменшують або збільшують фінансовий результат до

оподаткування зі звіту про фінансові результати ;

11.

• запровадження рівної ставки податку на доходи фізичнихосіб, що дорівнює 18% (проти 15% та 20% раніше);

• пропорційне збільшення ставок акцизного податку на

нафтопродукти (бензин, дизпаливо, скраплений газ) за

рахунок

скасування

малоефективних

з

точки

зору

адміністрування податків і зборів (екологічного податку (з

палива), збору за першу реєстрацію транспортного засобу);

• підвищення акцизів на тютюн та алкоголь до 40% і 50-100%

відповідно;

• відновлення справляння акцизного податку з автомобілів,

переобладнаних з вантажних на легкові;

• зниження податків на газовидобування;

• скасування спеціального імпортного збору в розмірі 5-10%.

12. Перспективні напрями вдосконалення податкової системи України

• Важливим завданням є «реальне» спрощення податковоїсистеми України. Система повинна відповідати принципам

простоти і прозорості. Сплата податків має займати у

суб’єктів оподаткування мінімальну кількість часу. В

цьому випадку доцільно використати зарубіжний досвід.

У таких європейських країнах, як Швеція, Данія, Велика

Британія застосовується найбільш ефективна, прозора та

проста система сплати податків − Єдиний рахунок. Ця

система дозволяє платнику податків одним платіжним

дорученням сплатити грошові зобов’язання за всіма

податками та зборами, обов’язковими до сплати, та

стовідсотково

запобігає

допущенню

помилок

при

перерахуванні коштів. При цьому у податкової служби є

реальне бачення стану розрахунків платників податків з

бюджетами, а саме – ситуація, коли у одного платника

податків одночасно з одного податку обліковується

переплата, а з іншого – податковий борг, є неможливою.

13.

• Слід проаналізувати і відредагувати суперечливі статтізаконодавства. Це, насамперед, є виключно в інтересах

держави. Така дія зменшить простір недобросовісним

платникам податків для маневрів, схем і способів

ухиляння від сплати податків, а держава отримає більші

доходи до бюджету. Крім того, необхідно зменшити

кількість нормативно-правових актів для спрощення

роботи контролюючих органів України.

14.

• Запровадити рівномірний розподіл податкового навантаженняміж платниками податків, який відповідав би реальним

можливостям населення. Адже засади справедливого і

неупередженого підходу до всіх рівною мірою завжди віталися

суспільством. Це

стосується, насамперед,

податку на

нерухомість, коли за однаковими ставками оподатковуються і

майже не придатні для проживання будинки, і розкішні замки

олігархів. При цьому найважливішим фактором, що визначає

суму податку, є площа житла, а його оціночна вартість зовсім

не враховується.