")

")

")

")

в 2013 году.")

finance

financeSimilar presentations:

Сравнительный анализ налоговой системы России и зарубежных стран

1. Сравнительный анализ налоговой системы России и зарубежных стран

2. Налоговая система США

3. Трехуровневая налоговая система:

• федеральные налоги;• налоги штатов;

• местные налоги.

4.

Структура налоговых поступлений в США, % к итогуУровень

налогообложения

Подоходный

налог

с физических

лиц

Налог с

Социальное

корпораций страхование

Акцизы

Налог на

имущество

Федеральный

50

6

34

8

-

2

100

Штаты

21

6

27

37

1

9

100

Местный

4

1

6

14

71

4

100

Все уровни

37

6

27

15

10

4

100

Прочие Итого

5. Какой подоходный налог в США:

Доход от $0 до $8,700 - 10%Доход от $8,700 до $35,350 - 15%

Доход от $35,350 до $85,650 - 25%

Доход от $85,650 до $178,650 - 28%

Доход от $178,650 до $388,350 - 33%

Доход свыше $388,350 - 35%

6. Но

существует множество налоговых вычетовкоторые позволяют уменьшить

налогооблагаемую базу для индивидуального

налогоплательщика:

• стандартный вычет (standard deduction)

$5,950;

• :персональных вычет (personal exemption)

$3,800.

Это означает на практике то, что первые $9,750

дохода не облагаются налогом.

7. Кто обязан платить подоходный налог в США:

• Американские граждане и постоянные жители (PermanentResidents - обладатели так называемой грин-карты)

• Иностранцы без грин-карты которые присутствуют в США на

протяжении значительного количества времени

• Продавцы недвижимости в США (даже если они никогда не жили в

США) обязаны подать налоговую декларацию и возможно

заплатить налог, если продажа недвижимости привела к

налогооблагаемому доходу.

• Люди получающие пассивный доход из источников в США, даже

если они не живут в США

• Люди занимающиеся торговой или коммерческой деятельностью в

США.

8. Налог на прибыль корпораций

• 15 % за первые 50 тыс. долл.налогооблагаемого дохода,

• 25 % за последующие 25 тыс. долл.,

• 34 % за следующие 25 тыс. долл.,

• 39 % за следующие 235 тыс. долл.,

• и при превышении дохода 335 тыс. долл.

фирма будет платить 34%.

9. Поимущественные налоги

• взимаются со стоимости движимого инедвижимого имущества (предприятий,

домов, земли, ценных бумаг).

Плательщиками выступают физические и

юридические лица. Ставки налога обычно

пропорциональны и невелики (от 1,6 до 3

%).

10. НДС

в США не практикуется, хотяв европейских государствах

он

является

основным

источником

доходов

государства.

11. Налоговая система Германии

12.

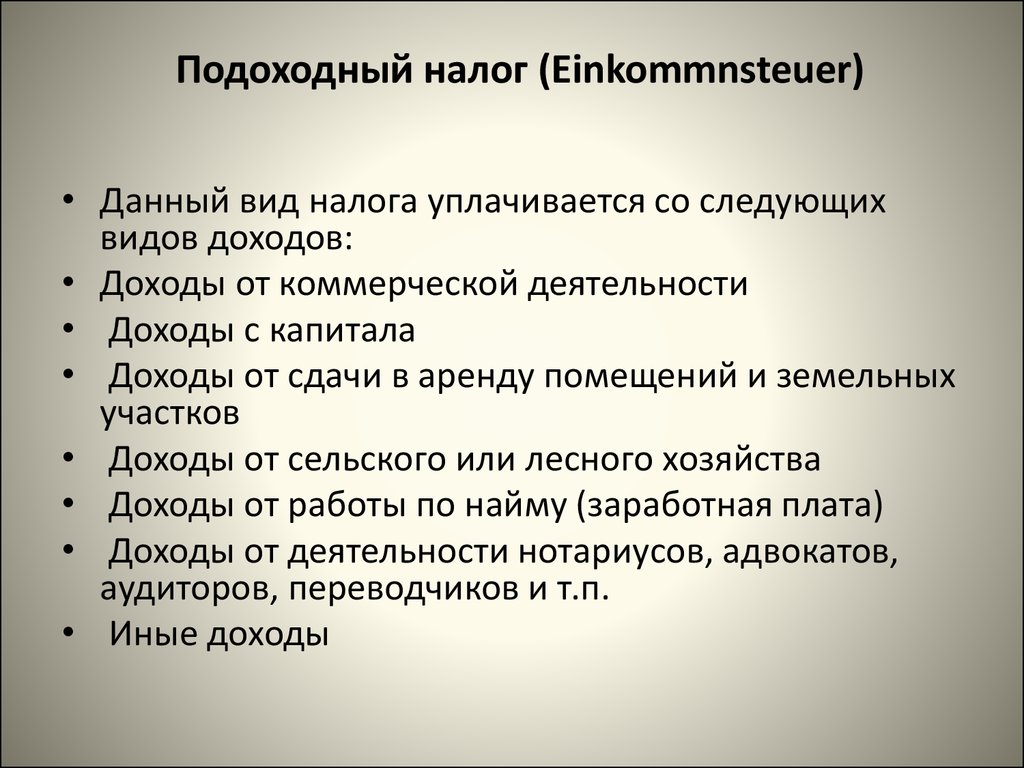

Подоходный налог (Einkommnsteuer)• Данный вид налога уплачивается со следующих

видов доходов:

• Доходы от коммерческой деятельности

• Доходы с капитала

• Доходы от сдачи в аренду помещений и земельных

участков

• Доходы от сельского или лесного хозяйства

• Доходы от работы по найму (заработная плата)

• Доходы от деятельности нотариусов, адвокатов,

аудиторов, переводчиков и т.п.

• Иные доходы

13. Налог на недвижимость

• для физических лиц – размерсоставляет 1%. Объекты стоимостью до 120

000 Евро налогообложению не подлежат.

• для юридических лиц – размер

составляет 0,6%. Объекты стоимостью до 20

000 Евро налогообложению не подлежат.

14. Налог на автомобили (KFZ-Steuer)

• Данный вид налога зависит от следующихфакторов:

• Мощности двигателя

• Типа двигателя (бензин или дизель)

• Наличия или отсутствия катализатора

• показателей CO2

• возраста транспортного средства

15. Налог на добавленную стоимость (Mehrwertsteuer)

Данный налог взимается со следующих видовсделок:

• Поставка и оказание услуг на территории

Германии на возмездной основе

• Приобретение товаров и услуг из стран ЕС в

Германии на возмездной основе

• Ввоз товаров на территорию ЕС

16. Церковный налог (Kirchensteuer)

• Данный налог уплачивается только темилицами, которые входят в состав

религиозных

общин.

Ставка

налога

составляет от 8% до 9% от суммы годового

подоходного налога.

17. Налоговая система Франции

18.

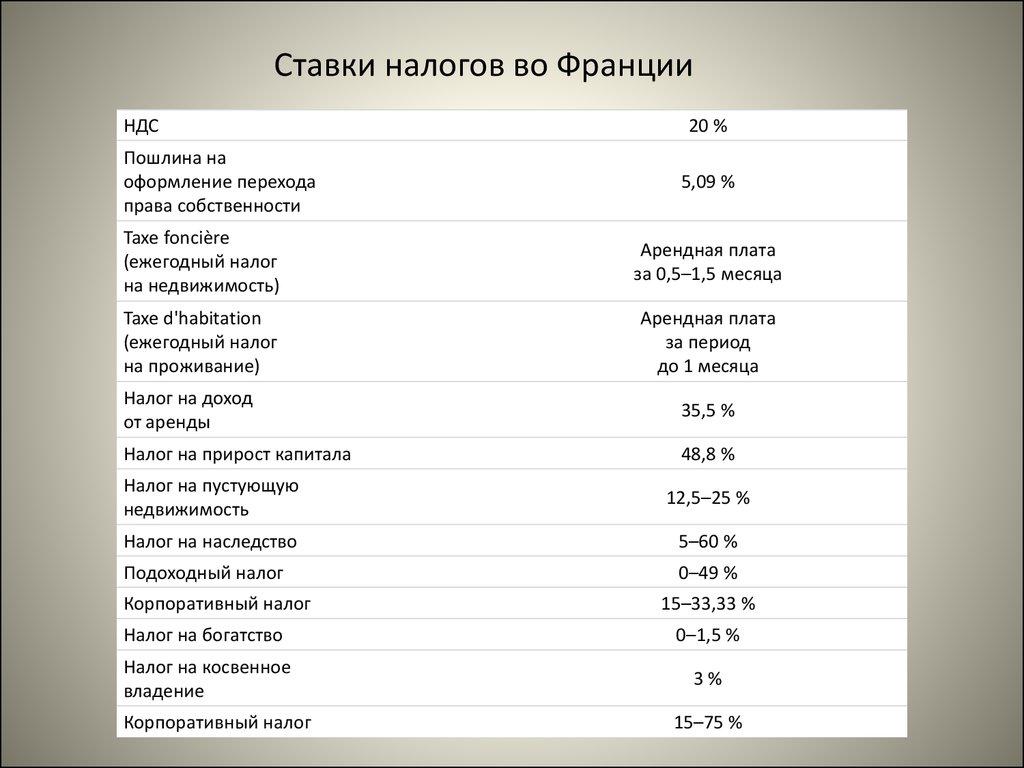

Ставки налогов во ФранцииНДС

Пошлина на

оформление перехода

права собственности

20 %

5,09 %

Taxe foncière

(ежегодный налог

на недвижимость)

Арендная плата

за 0,5–1,5 месяца

Taxe d'habitation

(ежегодный налог

на проживание)

Арендная плата

за период

до 1 месяца

Налог на доход

от аренды

35,5 %

Налог на прирост капитала

48,8 %

Налог на пустующую

недвижимость

12,5–25 %

Налог на наследство

5–60 %

Подоходный налог

0–49 %

Корпоративный налог

15–33,33 %

Налог на богатство

0–1,5 %

Налог на косвенное

владение

3%

Корпоративный налог

15–75 %

19. НДС

• Общая ставка - 19,6%.• Продукты питания - 5,5%.

• Медикаменты - 2,1%.

20. В качестве налоговой базы используется показатель среднедушевого дохода семьи Quotient Familial (QF)

Таблица. Коэффициенты, показывающие размер семьи.Тип семьи

Без детей

Количество детей (иждивенцев)

(иждивенцев)

В общем

случае

1

2

3

4

5

6

7

8

Женатые или

живущие по договору

2

2,5 3

4

5

6

7

8

9

Вдовы, вдовцы

1

2,5 3

4

5

6

7

8

9

Одинокие,

разведенные

1

1,5 2

3

4

5

6

7

8

21. Подоходный налог

Прибыль, евроДо 5 963

Ставка, %

0

5 964 – 11 896

5,5

11 897 – 26 420

14

26 421 – 70 830

30

70 830 – 150 000

41

150 001 – 1 000 000

45

Более 1 000 000

48–49

22.

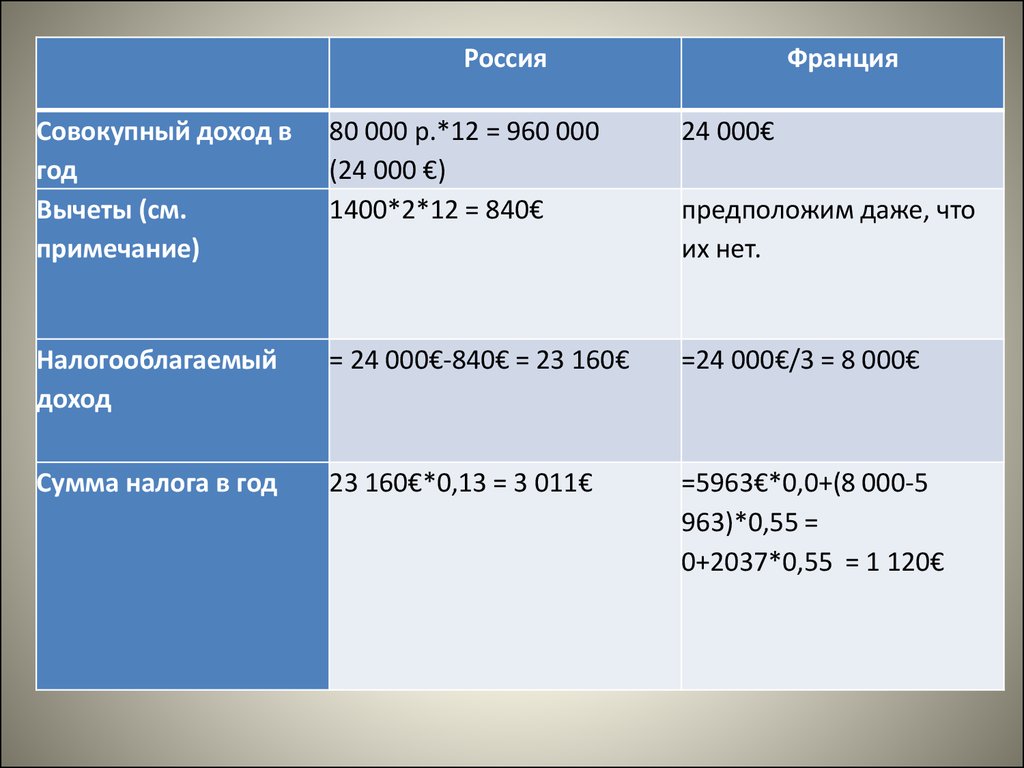

РоссияФранция

Совокупный доход в

год

Вычеты (см.

примечание)

80 000 р.*12 = 960 000

(24 000 €)

1400*2*12 = 840€

24 000€

Налогооблагаемый

доход

= 24 000€-840€ = 23 160€

=24 000€/3 = 8 000€

Сумма налога в год

23 160€*0,13 = 3 011€

=5963€*0,0+(8 000-5

963)*0,55 =

0+2037*0,55 = 1 120€

предположим даже, что

их нет.

23.

24. Ставка НДС (Налога на добавленную стоимость) в 2013 году.

• Ставка НДС - 18%. Применяется чащевсего

• Ставка НДС на отдельные группы

товаров - 10%

• Ставка НДС - 0%, в основном экспорт,

торговля драгметаллами, космос,

точнее смотрите подпункты с 1 по 10,

статьи 164 Налогового кодекса РФ

25. Ставка налога на прибыль в 2013 году.

С 01 января 2009 действует основнаяставка налога на прибыль - 20%

Из которых 2% зачисляется в

федеральный

бюджет

и 18% зачисляется в бюджеты

субъектов Российской Федерации.

26. Ставка налога на доходы физических лиц в 2013

• Основная ставка НДФЛ в 2013 году - 13%.Применяется для любых доходов, за

исключением тех для которых установлены

специальные ставки НДФЛ - 9%, 15%, 30%,

35%

27. Результаты сравнительного анализа современных систем налогообложения европейских стран и России

Названиестраны

Уровень реализации экономической

(реализационной) функции

Уровень реализации фискальной

функции

Инвестиционный

потенциал

Региональный

потенциал

Отраслевой

потенциал

Конкурентный

потенциал

Доход

физ. лиц

Доход

юр. лиц

Германия

Выс.

Выс.

Низ.

Выс.

Выс.

Ср.

Выс.

Выс.

Франция

Ср.

Низ.

Низ.

Выс.

Выс.

Ср.

Ср.

Выс.

Испания

Ср.

Выс.

Ср.

Низ.

Выс.

Ср.

Ср.

Выс.

Россия

Низ.

Ср.

Низ.

Низ.

Низ.

Выс.

Низ.

Выс.

Собстве Акцизные

нность платежи

(имущ)